Bir Taban Bulmak

BTC, kârlılığın çökmesi, yeni alıcıların derin zarara girmesi ve gerçekleşen zararların hızlanmasıyla birlikte neredeyse 60 bin dolara kadar geriledi. Bu sırada kurumsal talep zayıfladı, hazine alımları yavaşladı ve opsiyon piyasaları sıkı bir şekilde savunmacı kalmaya devam etti.

Özet

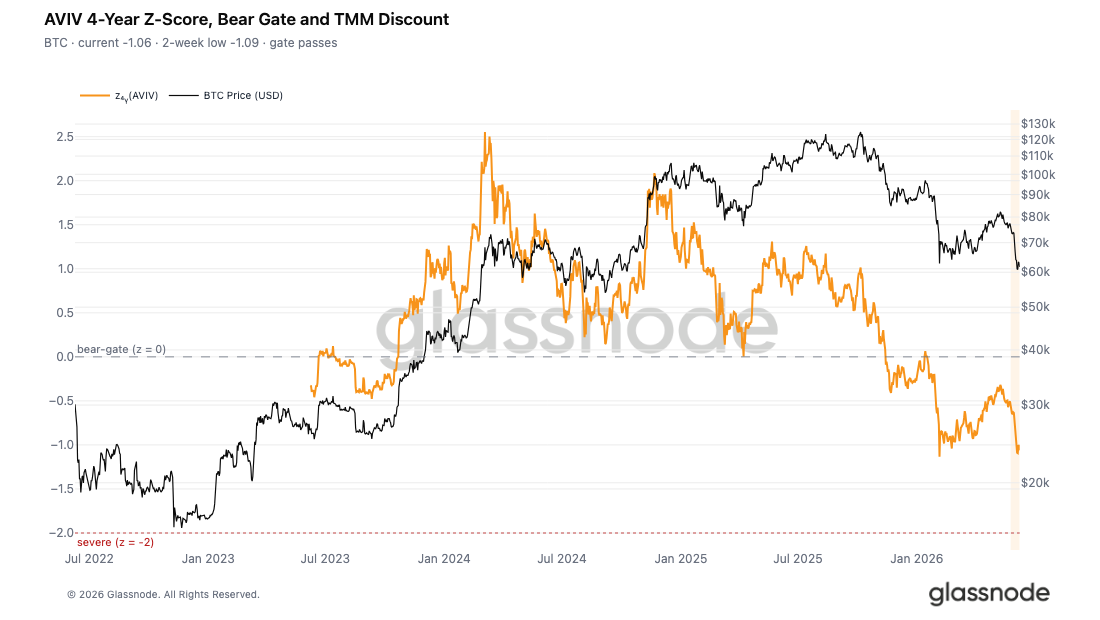

- AVIV z-skoru -1,09'a ulaştı ve ardından -1,06'ya yerleşerek piyasayı döngüsel ortalamaya göre derin indirim bandının içine yerleştirdi. Fiyatın düşük seviyeden anlamlı bir şekilde sıçrayamaması, duyarlılıktaki kalıcı korkuyu doğruladı.

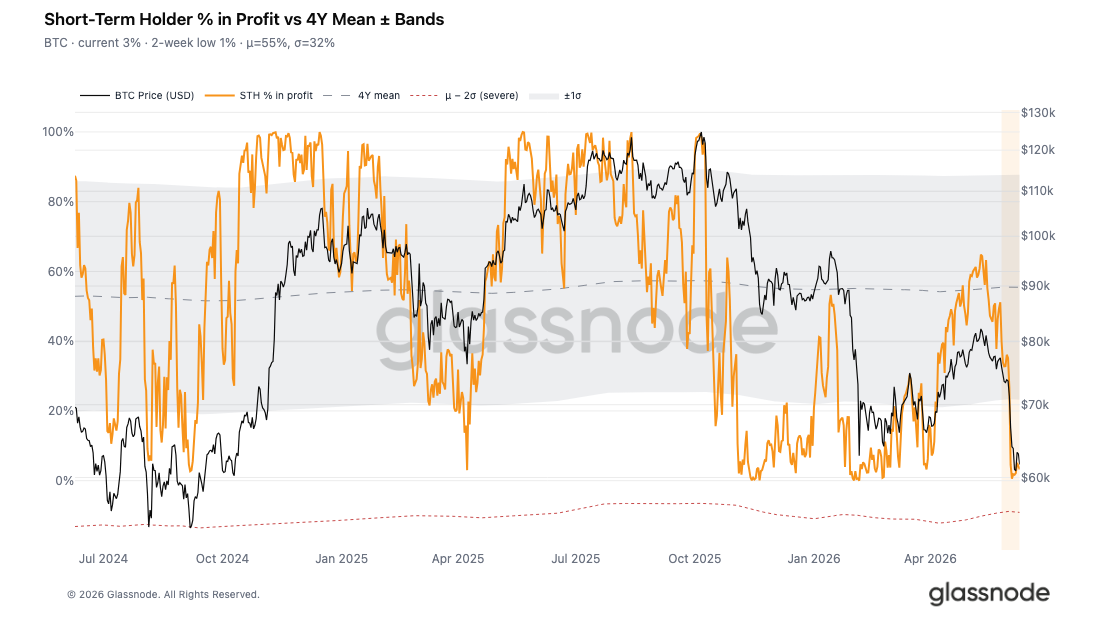

- Kısa vadeli yatırımcı grubunun %95'inden fazlası zararda. Kârlı Kısa Vadeli Arz Yüzdesi (Percent of STH Supply in Profit), 4 yıllık ortalama olan %55'e karşılık ancak %3,3'e kadar toparlanabildi. Bu durum, piyasayı yapısal olarak kırılgan ve dış şoklara karşı savunmasız bırakıyor.

- STH-SOPR z-skoru en düşük seviyesinde -1,86 yazdırarak -2'deki ciddi kapitalasyon eşiğine yaklaştı. Bu durum, zarar realizasyonunun yaklaştığını ancak henüz tarihsel olarak dayanıklı rahatlama sıçramalarıyla ilişkilendirilen yoğunluğa ulaşmadığını gösteriyor.

- BTC 60 bin dolara doğru düşerken Coinbase Primi'nin iskonto bölgesinde kalmasıyla birlikte ABD kurumsal talebi önemli ölçüde zayıfladı. Bu durum, Coinbase tabanlı yatırımcılardan gelen agresif spot alımının eksikliğine işaret ediyor.

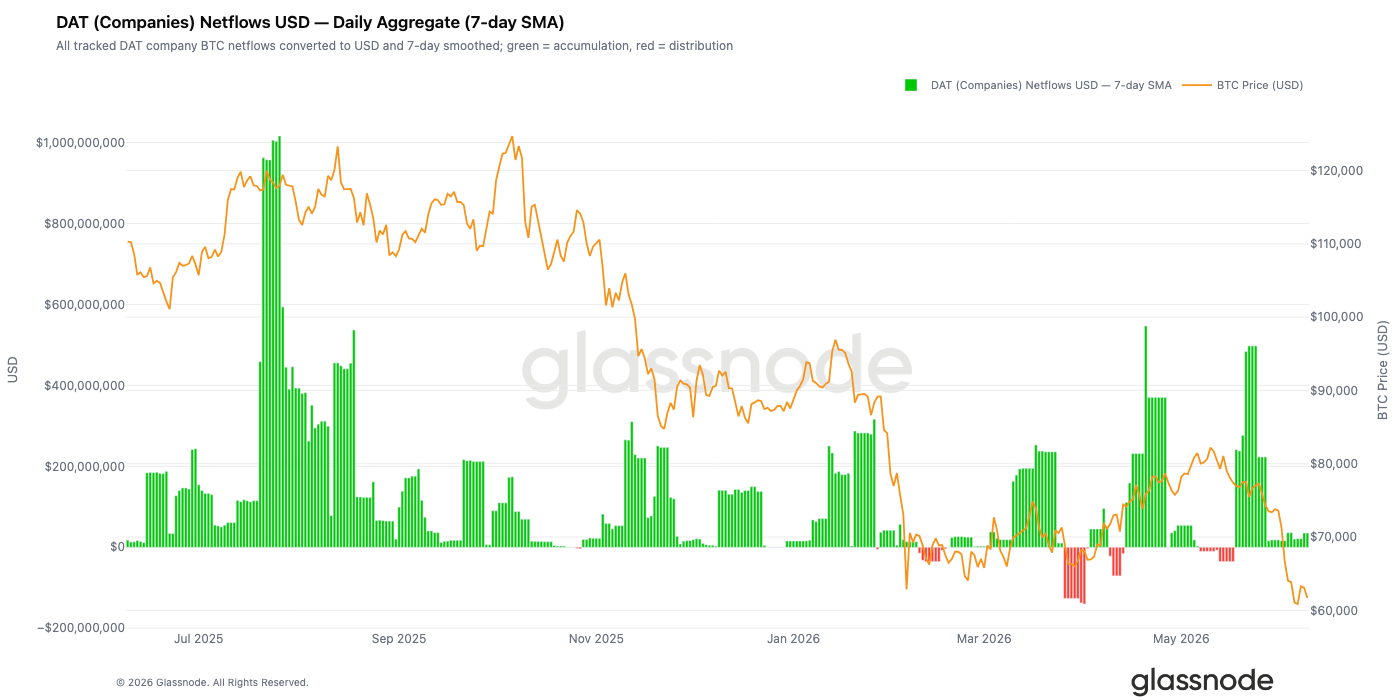

- Kurumsal hazine birikimi keskin bir şekilde yavaşladı. Net girişler, Haziran ayından bu yana günlük 500 milyon doların üzerindeki zirvelerden sıfıra yakın seviyelere geriledi ve bu da bir başka piyasa destek kaynağını ortadan kaldırdı.

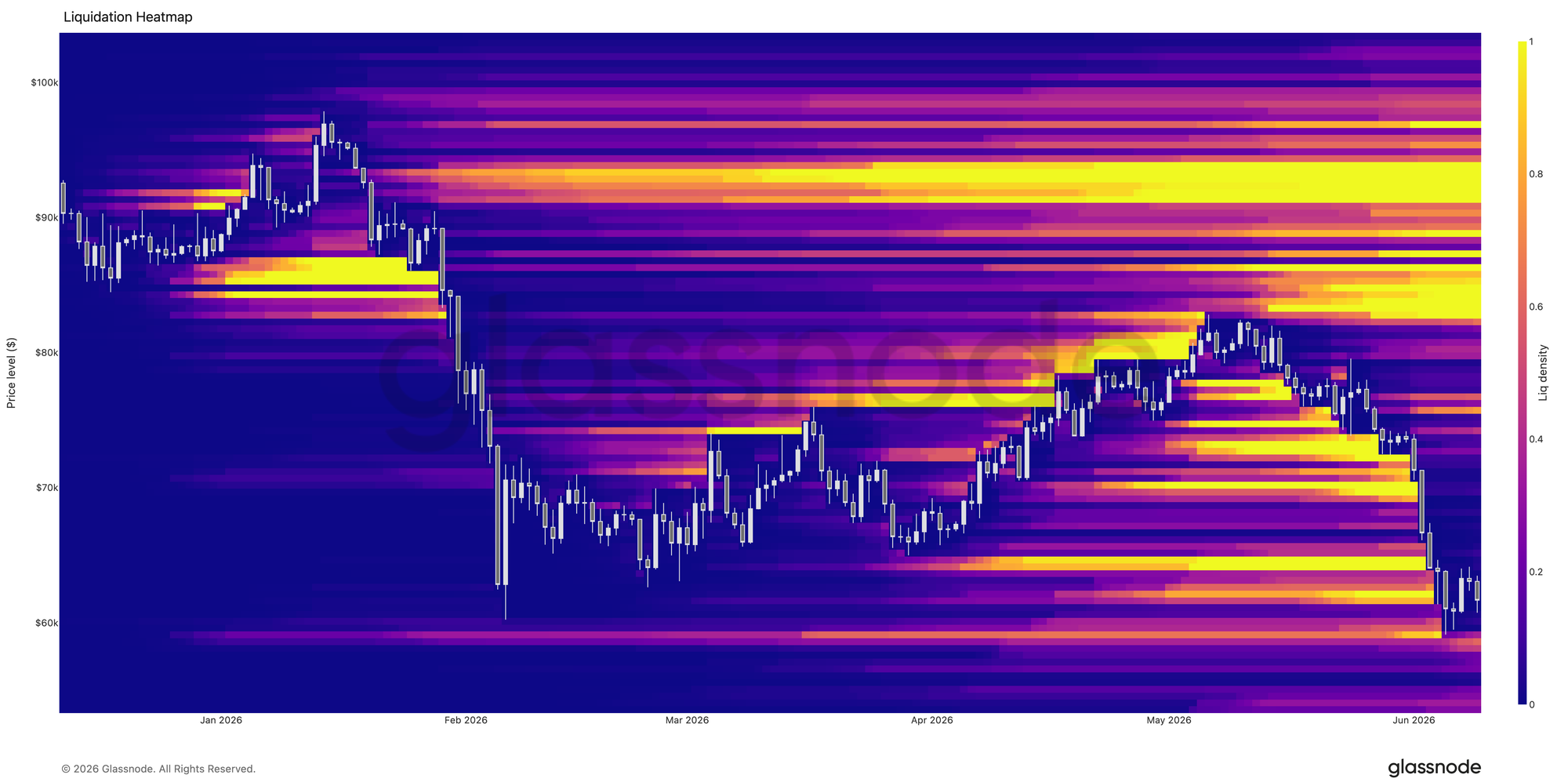

- BTC kilit destek seviyelerinin altına kırıp büyük bir kaldıraçlı long yoğunluğunu tasfiye ederken, piyasada büyük bir kaldıraç azaltma (deleveraging) olayı yaşandı ve sistemdeki aşırı spekülasyon temizlendi.

- Zımni volatilite, Bitcoin'in kırılmasının ardından keskin bir şekilde yukarı yönlü fiyatlandı. Opsiyonlar, son gerçekleşen hareketlerin tek başına haklı göstereceğinden daha fazla belirsizlik fiyatlamaya devam ettikçe volatilite risk primi de yüksek seyrediyor.

- Skew, vadeler arasında yükselerek yatırımcıların put pozisyonları için daha yüksek primler ödemesiyle birlikte aşağı yönlü korunma talebinde önemli bir artışa işaret ediyor.

- Savunmacı akış, aktiviteye hakim olmaya devam ediyor ve en büyük negatif gama kümesini 65 bin dolar civarında ve mevcut spot seviyelere yakın bir yerde yoğunlaştırıyor.

Makro Görüş

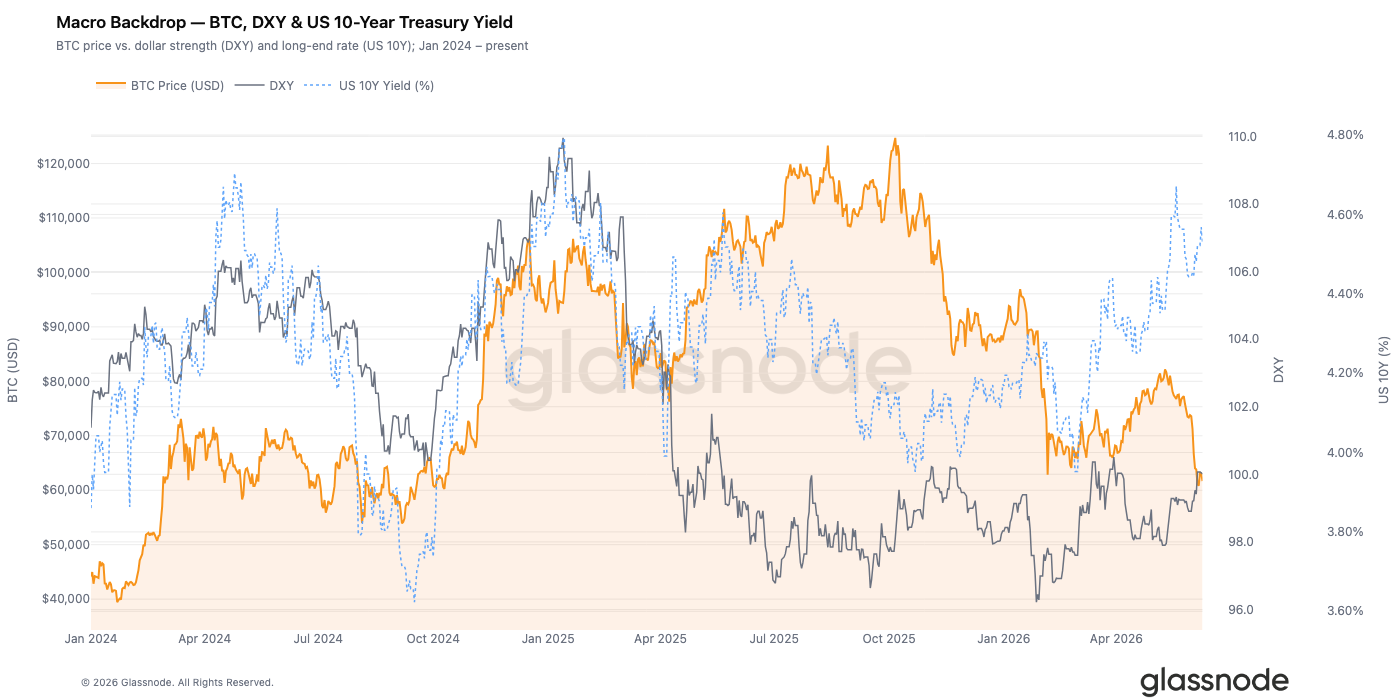

DXY, haftalık bazda %0,8 ve 30 günlük bazda %2,1 artışla 100,01'den kapandı ve son bir ayın büyük bölümünde küresel likidite koşullarını sıkı tutan dolar alım talebini uzattı. ABD 10 Yıllık Hazine Getirisi %4,53'te kalırken, 2 Yıllık Getiri %4,14'e yerleşti. Bu durum, 10Y-2Y spreadini +%0,39 bıraktı. Bu eğri şekli, Fed'in henüz duruşunu anlamlı bir şekilde değiştirmediği geç dönem ortamıyla tutarlıdır.

Bitcoin, haftanın makro rüzgarını %7,5 düşüşle 61.700 dolara gerileyerek emdi. 2022-23 dönemini tanımlayan dolar gücü ile kripto riski arasındaki ters ilişki, bir ayrışma döneminin ardından yeniden kendini gösterdi. DXY'nin 100'ün üzerinde ve 10 Yıllık getirilerin %4,5'in üzerinde olduğu bir konfigürasyon, tarihsel olarak spekülatif risk primlerini sıkıştırmıştır.

Bitcoin'de dayanıklı bir toparlanma, ya DXY'nin inançla 99'un altına kırılmasını ya da 10 Yıllık'ın %4,2'ye doğru sıkışmasını gerektirecektir. Bu koşulların hiçbiri şu anda karşılanmamaktadır.

Zincir İçi Görüş

İskontoyu Derinleştirmek

Geçen haftaki bültende, Kısa Vadeli Yatırımcı Maliyet Bazı'nın Ocak 2022'den bu yana ilk kez Gerçek Piyasa Ortalaması'nın altına düşmesiyle birlikte Mayıs yükselişi bir ayı sıçraması olarak çerçevelenmiş ve bu durum geç dönem ayı koşullarının sinyalini vermişti. Bu bültende, bu okumayı, 59 bin dolara kadar olan düşüş ayağı ve ardından gelen kırılgan yatay konsolidasyonu inceleyerek genişletiyoruz.

Bu düşüşün döngüsel ortalamaya göre ne kadar derin olduğunu ölçmek için, spot fiyatı, madenciler hariç aktif yatırımcı maliyet bazı olan Gerçek Piyasa Ortalaması (True Market Mean) ile karşılaştıran AVIV Oranı'na bakıyoruz. Bunun 4 yıllık z-skoru, bu çapadan sapmanın döngüler arası karşılaştırılabilir bir ölçüsünü sunar; sıfır, iskonto ve prim bölgesi arasındaki eşiği işaret eder. Mevcut z-skoru -1,06 ve AVIV 0,80 seviyesinde. Son iki haftadaki en düşük baskı ise -1,09'a ulaştı ve bu da iskontoyu tarihsel dağılımın aşırı düşük bandına yerleştirdi. Fiyatın geçtiğimiz hafta boyunca bu döngüsel düşük seviyeden anlamlı bir şekilde sıçramamış olması, mevcut piyasa duyarlılığında korkunun kalıcılığının altını çiziyor.

Son Alıcılar Zararda

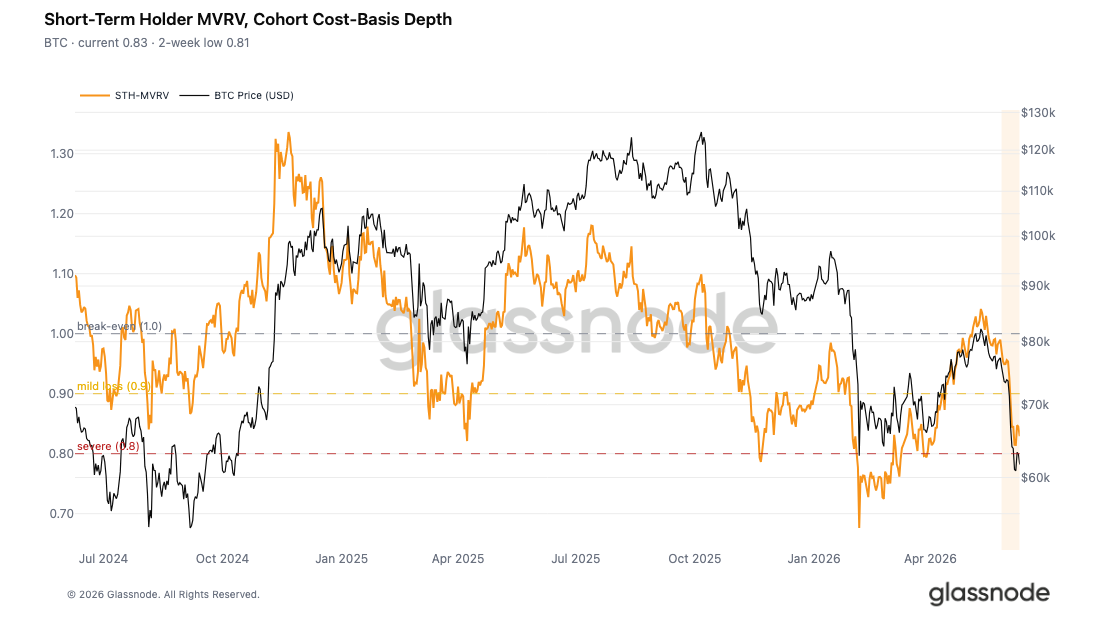

Daha geniş piyasa iskontosu için uygulanan aynı çerçeveyi takiben, bu daralma özellikle son alıcıların merceğinden de incelenebilir. Kısa Vadeli Yatırımcı MVRV (STH MVRV), spot fiyatı Kısa Vadeli Yatırımcı Gerçekleşmiş Fiyatı ile karşılaştırır; 1'in altındaki okumalar, bu grubun toplu olarak gerçekleşmemiş zararda olduğunu gösterir. Son düşük seviye, mütevazı bir toparlanmayla 0,83'e çıkmadan önce 0,81 yazdırdı. Bu, yeni yatırımcıları ortalama olarak yaklaşık %17 ila %19 zararda bırakıyor. Bu durum, Mayıs yükselişi sırasında oluşturulan 78 bin ila 82 bin dolarlık birikim kümesinin artık geniş çapta zararda olduğunu doğruluyor ve geçen haftaki "yeni alıcılar baskı altında" çerçevesiyle tutarlı.

Düşük seviyeden bu yana gözlemlenen kısa ömürlü istikrar, yaygın bir satış sonrası yapıdır ve tipik olarak en sıkıntılı yatırımcılardan gelen ilk zorunlu satış dalgası azaldıktan ve kalan katılımcılar bekle-gör pozisyonu aldıktan sonra ortaya çıkar. Bu duraklamanın dayanıklı bir tabana dönüşüp dönüşmeyeceği veya daha fazla düşüş öncesi sadece bir konsolidasyon mu olacağı, mevcut seviyelerde yeni talebin ortaya çıkıp çıkmayacağına bağlı olacaktır.

Neredeyse Tüm Yeni Alıcılar Zararda

Son alıcı grubu üzerindeki baskıya ilişkin değerlendirmeyi tamamlayan Kısa Vadeli Yatırımcı Arzının Kâr Yüzdesi (Percent of Short-Term Holder Supply in Profit), gerçekleşmemiş zararların derinliği yerine baskınlığı ölçerek tamamlayıcı bir bakış açısı sunar. Bu metrik, kârda olan kısa vadeli yatırımcı arzının, toplam kısa vadeli yatırımcı arzına oranını yakalayarak, kârlılığın yeni piyasa katılımcıları arasında ne kadar yaygın olduğunu ölçer.

Son düşük seviye, marjinal olarak %3,3'e toparlanmadan önce yalnızca %0,6 yazdırdı. Bu okuma, 4 yıllık ortalama olan %55'in dramatik bir şekilde altında yer alıyor. Pratik anlamda, son alıcı grubunun %95'inden fazlası şu anda zararda. Bu büyüklükteki okumalar, tarihsel olarak önemli kapitalasyon bandı içine girer; bu bantta, yeni yatırımcılar arasındaki yaygın stres, piyasayı yapısal olarak kırılgan ve herhangi bir olumsuz dış katalizöre karşı son derece savunmasız bırakır. Neredeyse tam hakimiyetteki zarar durumu ve bu metrikte anlamlı bir toparlanma olmamasının birleşimi, mevcut yatay fiyat hareketinin istikrara kavuşmuş bir tabandan ziyade bir tükenme duraklaması olduğu değerlendirmesini güçlendirmektedir.

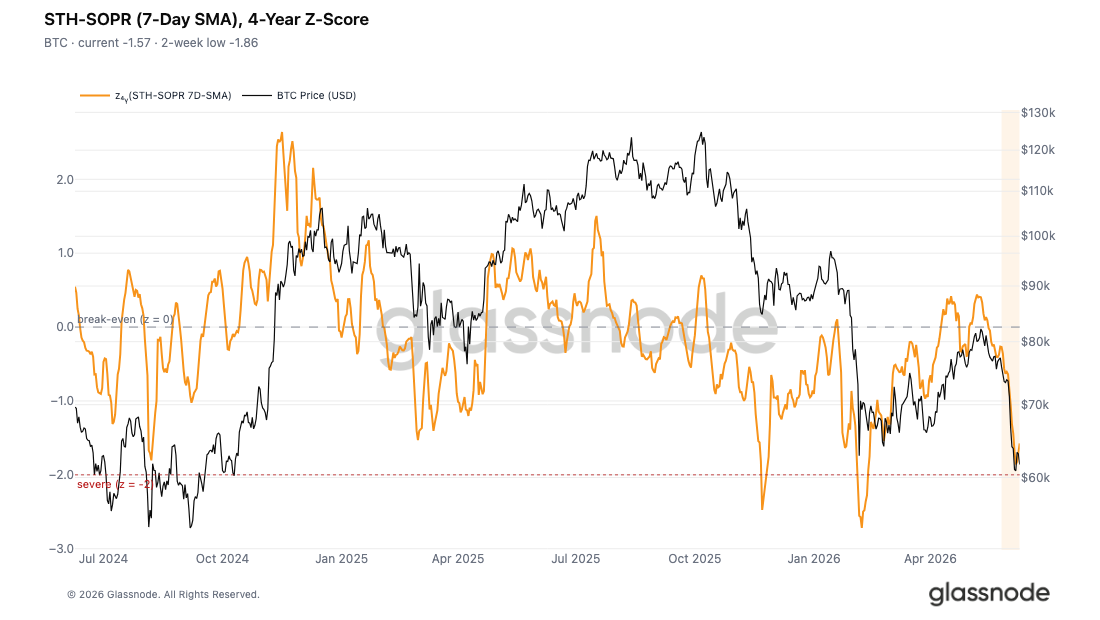

Kapitalasyona Yaklaşmak

Gerçekleşmemiş zarar manzarasının ötesinde, gerçekleşen harcama davranışı mevcut rejimin ciddiyetini doğruluyor. STH-SOPR 7 günlük SMA'sı, 4 yıllık ortalamasına karşı z-skor bazında ölçüldüğünde, son alıcıların zarar realizasyonunun döngü normalleştirilmiş ölçekte ne kadar şiddetli olduğunu yakalar. Mevcut okuma -1,57 seviyesinde ve iki haftalık düşük seviye -1,86'ya ulaştı. Bu durum, son dönemdeki aşırılığı, tarihsel olarak ciddi kapitalasyon olaylarını işaretleyen -2 eşiğinin sadece 0,14 standart sapma yakınına yerleştiriyor.

Son alıcılar, geçen haftaki günlük 1,35 milyar dolarlık toplam gerçekleşen zarar gözlemi ve yukarıda tartışılan STH-MVRV derinlik sinyali ile tutarlı olarak, yüksek ve hızlanan bir hızda zararlarını realize ediyor. Bununla birlikte, tarihsel olarak orta ve uzun vadeli rahatlama sıçramalarından önce gelen nihai kapitalasyon yoğunluğu henüz tam olarak ortaya çıkmamıştır. Piyasa, zarar realizasyonunun derin ayı koşullarını doğrulayacak kadar şiddetli olduğu, ancak dayanıklı bir taban için gereken satış tükenmesine ulaşıldığını gösterecek kadar aşırı olmadığı rahatsız edici bir ara dönemde bulunuyor.

Off-Chain Görüş

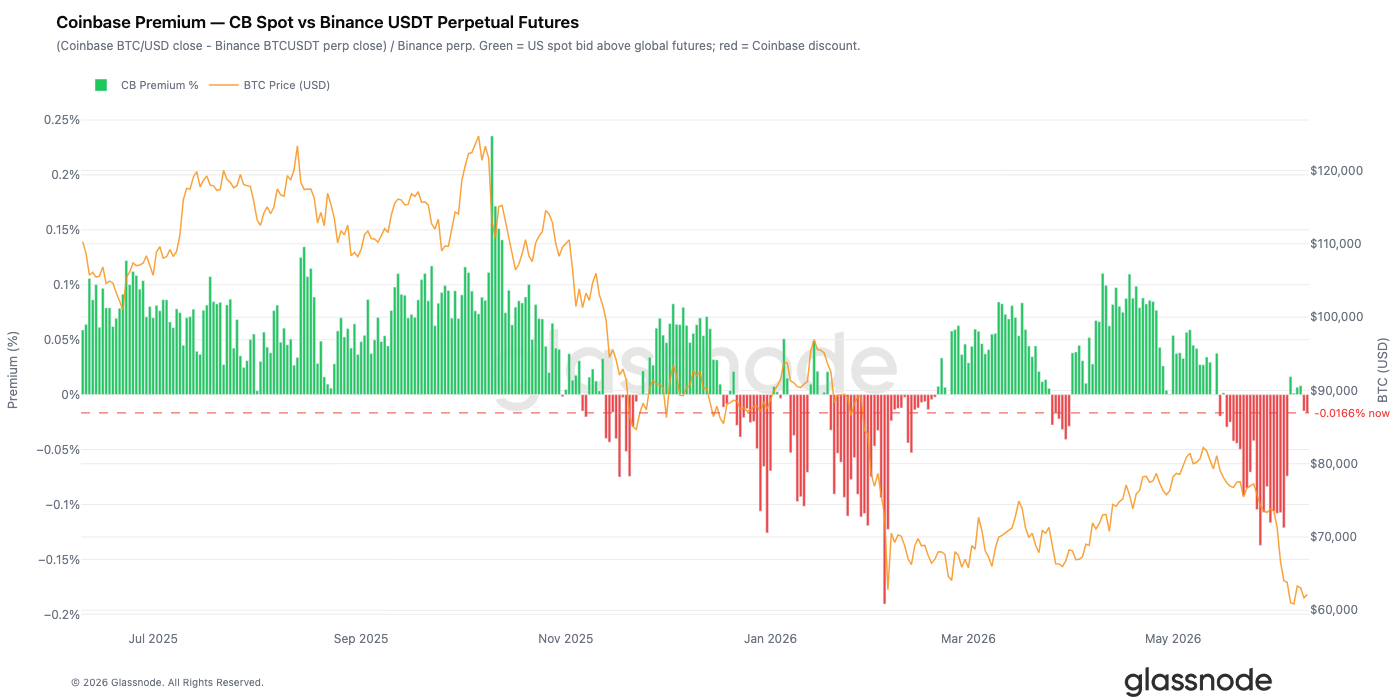

Coinbase Primi Kayboluyor

Coinbase spot fiyatları ile Binance sürekli vadeli işlem fiyatları arasındaki farkı izleyen Coinbase Primi, ABD kurumsal talebine dair faydalı bir pencere sunar. Coinbase primli işlem gördüğünde, kurumların spot BTC'yi aktif olarak satın aldığını ve fiyatları açık deniz vadeli piyasalarında görülenlerin üzerine çıkardığını gösterir.

Bu dinamik son haftalarda değişti. Prim, iskonto bölgesinde sıkı bir şekilde kalmaya devam ediyor ve bu da BTC 60 bin dolara doğru satılırken ABD spot talebinin azaldığını gösteriyor. Önceki düşüşlerin aksine, mevcut düzeltme sırasında kurumlar büyük ölçüde kenarda kaldı ve piyasa için önemli bir destek kaynağını ortadan kaldırdı. Bu düşüşler, güçlü bir düşüş alımı çekmişti.

Hazine Talebi Solmaya Başlıyor

Kurumsal hazine alımları, Nisan ve Mayıs ayları boyunca önemli bir destek kaynağıydı ve birkaç dönemde günlük birikim 500 milyon doların üzerine çıktı. Ancak Haziran ayının başından bu yana bu talep önemli ölçüde yumuşadı.

BTC 70 bin doların ortalarından 60 bin dolara doğru kırılırken, kurumsal hazine firmalarından gelen net girişler keskin bir şekilde düştü ve günlük alımlar son dönemdeki hızının çok küçük bir kısmına geriledi. Şirketler genel olarak net alıcı olmaya devam etse de, birikimdeki bu düşüş, bu grubun daha temkinli hale geldiğini ve daha geniş piyasa duyarlılığının zayıf kaldığı bir dönemde marjinal talebin bir başka kaynağını daha ortadan kaldırdığını gösteriyor.

70 Bin Doların Altında Kaldıraç Tasfiyesi

Tasfiye ısı haritası, BTC'nin geçtiğimiz hafta daha düşük seviyelere kırmasıyla birlikte agresif bir şekilde temizlenen, 64 bin ila 70 bin dolar arasında büyük bir kaldıraçlı uzun pozisyon yoğunluğu olduğunu gösteriyor. Bu bölgedeki keskin hareket, bir tasfiye kademeli zincirini tetikleyerek fiyatın destek bulmadan önce kısa süreliğine 60 bin doların altına düşmesine yardımcı oldu.

Yakın vadeli uzun taraf likiditesinin büyük kısmı artık tükenmiş durumdayken, piyasa önemli bir kaldıraç azaltma (deleveraging) olayı yaşadı. Tasfiye profili, bir hafta öncesine göre belirgin şekilde daha temizdir. Bu durum, son dönem aralığında biriken aşırı kaldıracın büyük bir kısmının sistemden temizlendiğini gösteriyor.

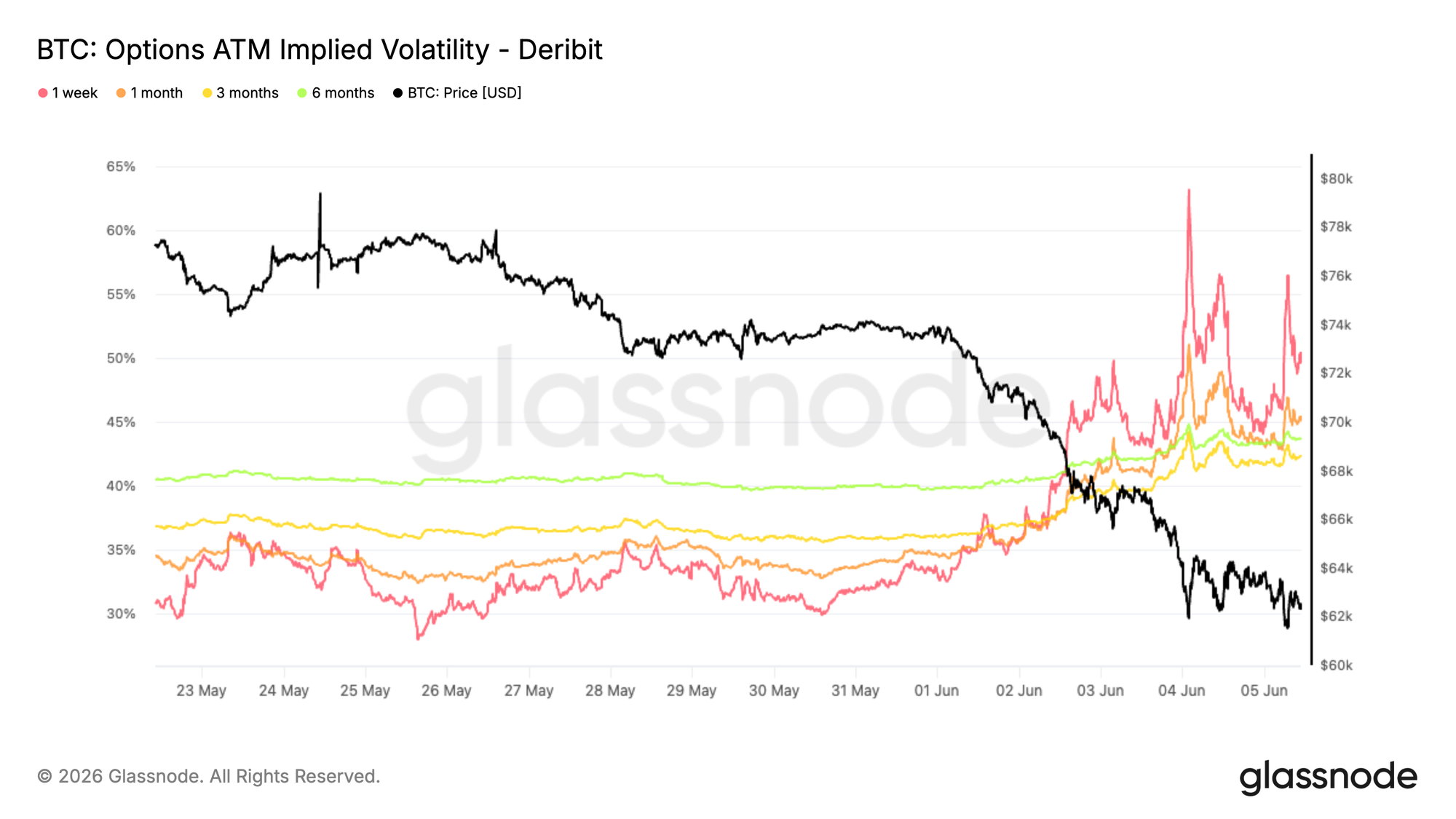

Zımni Volatilite Eğri Boyunca Yukarı Yönlü Fiyatlanıyor

Zımni volatilite ile başlayacak olursak, Bitcoin'in çok aylık aralığının altına kırılması, volatilite yüzeyi genelinde keskin bir yeniden fiyatlamayı tetikledi. Spot fiyat Şubat ayındaki dip seviyelere doğru düşerken, opsiyon talebi tüm vadelerde arttı.

Kısa vadeli uç en güçlü tepkiyi verdi. Bir haftalık başabaş (ATM) zımni volatilite, kısa süreliğine %60'ın üzerine fırladıktan sonra %50 civarına yerleşirken, 1 aylık tenor yaklaşık %34'ten %45'e yükseldi. Daha uzun vadeli kontratlar da yükseliş gösterdi; 6 aylık tenor yaklaşık %40'tan %44'e çıktı.

Bu hareket, kısa ömürlü bir reaksiyondan ziyade piyasa belirsizliğinin geniş çaplı bir yeniden değerlendirmesini yansıtıyor. Volatilite zirvesinden düşmüş olsa da, opsiyon talebi yüksek kalmaya devam ediyor. Bu durum, spot fiyatta bir miktar istikrara rağmen yatırımcıların korunma için daha yüksek prim ödemeye istekli olduklarını gösteriyor.

Son satış dalgası, volatilite beklentilerinde anlamlı bir yeniden fiyatlamaya yol açtı. Belirsizlik yüksek kalmaya devam ettikçe, korunma eğri boyunca daha pahalı hale geldi.

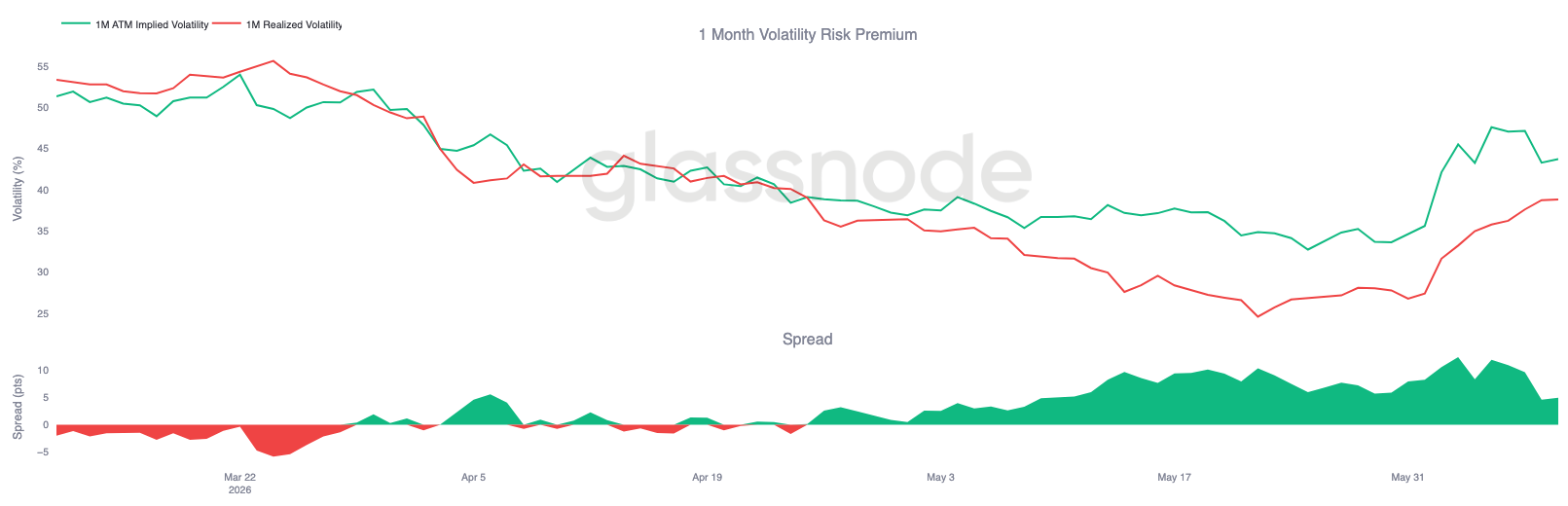

Volatilite Risk Primi Yüksek Kalmaya Devam Ediyor

Zımni volatilitedeki keskin yeniden fiyatlamanın ardından, zımni ve gerçekleşen volatilite arasındaki ilişki, opsiyon piyasalarının spot fiyatın son zamanlarda sergilediğinden daha fazla gelecekteki hareketi fiyatlamaya devam ettiğini gösteriyor.

Bir aylık zımni volatilite yaklaşık %35'ten %44'e yükselirken, gerçekleşen volatilite de satış dalgası sırasında yaklaşık %27'den %39'a çıkarak yükseldi. Her iki gösterge de kırılmaya tepki gösterse de, zımni volatilite daha agresif bir şekilde artarak volatilite risk primini pozitif bölgede tuttu.

Grafik, yatırımcıların destek seviyesinin altındaki kırılmanın ardından belirsizliği yeniden fiyatlamak için acele etmesiyle spread'in kısa süreliğine 10 volatilite puanının üzerine çıktığını gösteriyor. Bu fark daralmış olsa da, opsiyonlar gerçekleşen volatiliteye kıyasla primli işlem görmeye devam ediyor.

Bu durum, piyasanın ileride daha fazla volatilite olasılığına değer atfettiğini gösteriyor.

Opsiyon piyasaları, son gerçekleşen hareketlerin tek başına haklı göstereceğinden daha yüksek bir gelecekteki belirsizlik seviyesini fiyatlamaya devam ederek volatilite risk primini yüksek tutuyor.

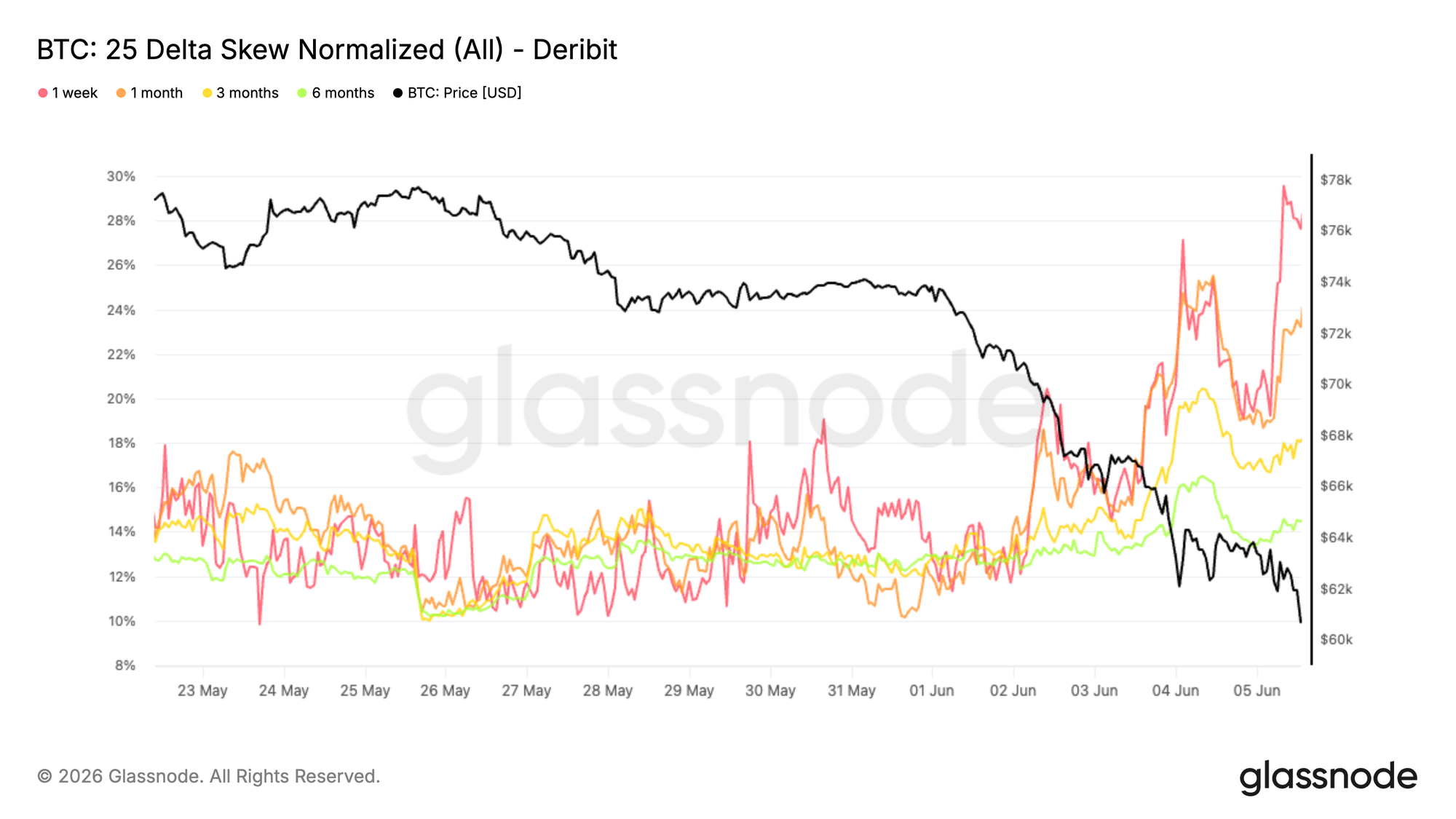

25 Delta Skew Keskin Şekilde Yukarı Yönlü Fiyatlanıyor

Volatilite primlerindeki yükselişin ardından, skew bu talebin nerede yoğunlaştığını gösteriyor. Bitcoin destek seviyesinin altına kırılıp Şubat ayındaki dip seviyelere doğru işlem gördükçe, yatırımcılar giderek aşağı yönlü korunmayı tercih etti.

Skew, put volatilite eksi call volatilite olarak hesaplandığından, pozitif okumalar putların eşdeğer call'lara kıyasla primli işlem gördüğünü gösterir. Son dönemdeki aşağı yönlü hareket, vadeler arasında keskin bir yeniden fiyatlamayı tetikledi. 1 aylık skew yaklaşık %11'den %24'e yükselirken, 3 aylık ve 6 aylık vadeler sırasıyla %18 ve %14'e doğru çıktı.

Kısa vadeli uç en güçlü tepkiyi verdi. Satış dalgası sırasında kısa vadeli korunma talebi hızlandıkça, 1 haftalık skew kısa süreliğine %30'a yaklaştı. Yüzey genelinde yükselen zımni volatilitenin aksine, skew aşağı yönlü hedge'e odaklanan yönsel bir tepkiyi vurguluyor.

Piyasa koşulları kötüleştikçe yatırımcılar aşağı yönlü sigorta için giderek daha yüksek primler ödediğinden, korunma talebi önemli ölçüde güçlendi.

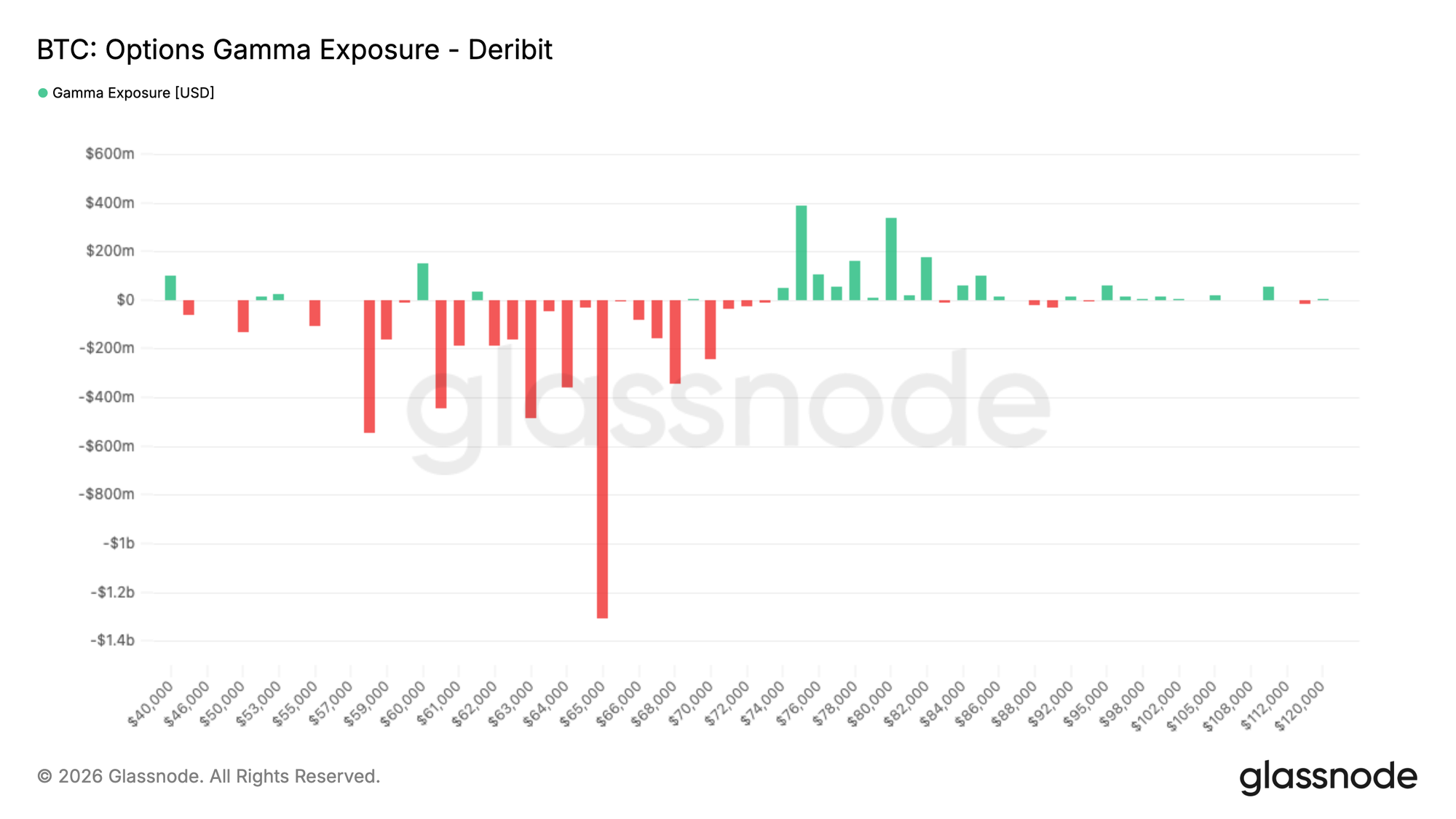

Gama Pozisyonu 65 Bin Dolar Civarında Yoğunlaşıyor

Fiyatlamanın ötesinde, gama pozisyonu (gamma exposure), bayi hedging'inin piyasa dinamikleri üzerinde en büyük etkiye sahip olabileceği kademeleri belirlemeye yardımcı olur.

Son dönemdeki akış savunmacı kalmaya devam etti. Geçtiğimiz yedi gün içinde, put alımları işlem gören primin en büyük payını %32,4 ile temsil ederken, son 24 saat benzer bir model gösteriyor ve put alımları işlem gören primin %35,9'una yükseldi. Son satış dalgasına rağmen, aşağı yönlü korunma talebi aktiviteye hakim olmaya devam ediyor.

Bu pozisyonlanma gama profilinde yansıtılmaktadır. En büyük negatif gama kümesi şimdi 65 bin dolarda bulunuyor ve 59 bin dolardan 70 bin dolara kadar uzanan ek negatif gama pozisyonu mevcut. Bitcoin şu anda 62 bin dolar civarında işlem gördüğü için, spot fiyat en büyük kısa gama yoğunluğunun hemen altında kalıyor. Pozitif gama pozisyonu ise çok daha yukarıda, esas olarak 76 bin ila 82 bin dolar arasında yoğunlaşmıştır.

Savunmacı akış, bayi pozisyonlanmasını şekillendirmeye devam ediyor ve en büyük negatif gama bölgesini 65 bin dolar civarında ve mevcut spot seviyelere yakın bir yerde yoğunlaştırıyor.

Sonuç

Piyasa, son alıcıların derin zararda olması, gerçekleşen zararların yüksek seyretmesi ve birkaç önemli talep kaynağının önemli ölçüde zayıflamasıyla birlikte geç dönem düzeltme özellikleri sergilemeye devam ediyor.

60 bin dolara doğru yaşanan kırılma, büyük bir kaldıraç azaltma (deleveraging) olayını tetikledi ve piyasadaki büyük bir spekülatif pozisyonlanma yoğunluğunu temizledi. Bu, kaldıraç koşullarının sıfırlanmasına yardımcı olmakla birlikte, henüz spot talepte anlamlı bir canlanma ile karşılanmadı.

Opsiyon piyasaları, yüksek zımni volatilite, güçlü aşağı yönlü korunma talebi ve bayi pozisyonlanmasının mevcut spot seviyelere yakın bir yerde yoğunlaşmasıyla savunmacı konumlanmaya devam ediyor. Azalan kurumsal katılım ve yumuşayan kurumsal hazine birikimi ile birleştiğinde, veriler risk iştahının zayıf kaldığını gösteriyor.

Birlikte ele alındığında, piyasa bir kapitalasyon evresine doğru ilerliyor gibi görünüyor. Kaldıraç büyük ölçüde sıfırlanmış ve değerleme metrikleri tarihsel olarak iskonto edilmiş seviyelere ulaşmış olsa da, tipik olarak dayanıklı piyasa dipleriyle ilişkilendirilen talep tepkisi henüz ortaya çıkmamıştır.

Yasal Uyarı: Bu rapor herhangi bir yatırım tavsiyesi içermez. Tüm veriler yalnızca bilgi amaçlı sağlanmaktadır. Burada verilen bilgilere dayanılarak hiçbir yatırım kararı alınmamalıdır. Kendi yatırım kararlarınızdan yalnızca siz sorumlusunuz.

Gösterilen borsa bakiyeleri Glassnode'un hem resmi olarak yayınlanan borsa bilgileri hem de tescilli kümeleme algoritmaları aracılığıyla toplanan kapsamlı adres etiketleri veritabanından elde edilmiştir. Borsa bakiyelerini temsil ederken en yüksek doğruluğu sağlamaya çalışsak da, özellikle borsalar resmi adreslerini açıklamaktan kaçındığında, bu rakamların her zaman bir borsanın rezervlerinin tamamını kapsamayabileceğini unutmamak önemlidir. Kullanıcıları bu ölçümleri kullanırken dikkatli ve tedbirli olmaya davet ediyoruz. Glassnode herhangi bir tutarsızlık ya da olası yanlışlıktan sorumlu tutulamaz. Borsa verilerini kullanırken lütfen Şeffaflık Bildirimimizi okuyun.

Çeviriler

Zincirde bu hafta bülteni İspanyolca, İtalyanca, Çince, Japonca, Türkçe, Fransızca, Portekizce, Farsça, Lehçe, İbranice, Arapça, Vietnamca ve Yunanca'ya çevrilmiştir.

📽️ Daha fazla video içeriği ve metrik eğitim için Youtube Kanalımızı ziyaret edin ve abone olun veya Video Portalımızı ziyaret edin.

Yeni sosyal medya kanallarımızı kullanıma sunmaktan gurur duyuyoruz:

- Türkçe (Analist: @wkriptoofficial, Telegram, Twitter)

- İspanyolca (Analist: @ElCableR, Telegram, Twitter)

- Farsça (Analist: @CryptoVizArt, Telegram, Twitter)

Glassnode Resmi Twitter sayfamıza ve Glassnode Türkiye Twitter sayfamıza katılabilirsiniz.

- Resmi Telegram kanalına ve Türkiye Telegram kanalına katılabilirsiniz.

- Analizler ve detaylı çalışmalar için Glassnode Forum'u ziyaret edebilirsiniz.

- Onchain metrikleri ve grafikler için Glassnode Studio'ya göz atabilirsiniz.

- Borsaların onchain metrikleri ve aktiviteleri hakkında otomatik bildirimler için Glassnode Alerts Twitter'ı ziyaret edebilirsiniz.