Eşikte Tıkanma

BTC, spot talep, ETF girişleri ve volatilite beklentilerinin zayıflamaya devam etmesiyle birlikte 80 bin doların alt bölgesinden tekrar 75 bin dolara doğru geri çekildi. Pozisyonlanma sıfırlandı, ancak inanç sınırlı kalmaya devam ediyor.

Özet

- Bitcoin, 75 bin ila 78 bin dolar aralığında konsolide oluyor. Kısa Vadeli Yatırımcı Maliyet Bazı (Short-Term Holder Cost Basis) ve Gerçek Piyasa Ortalaması (True Market Mean) 78 bin dolar civarında yakınsayarak, boğa öncesi geçişi desteklemek için Gerçek Piyasa Ortalaması'nın üzerinde sürdürülebilir bir tutunmanın gerektiği baştan ağır bir yapı oluşturuyor.

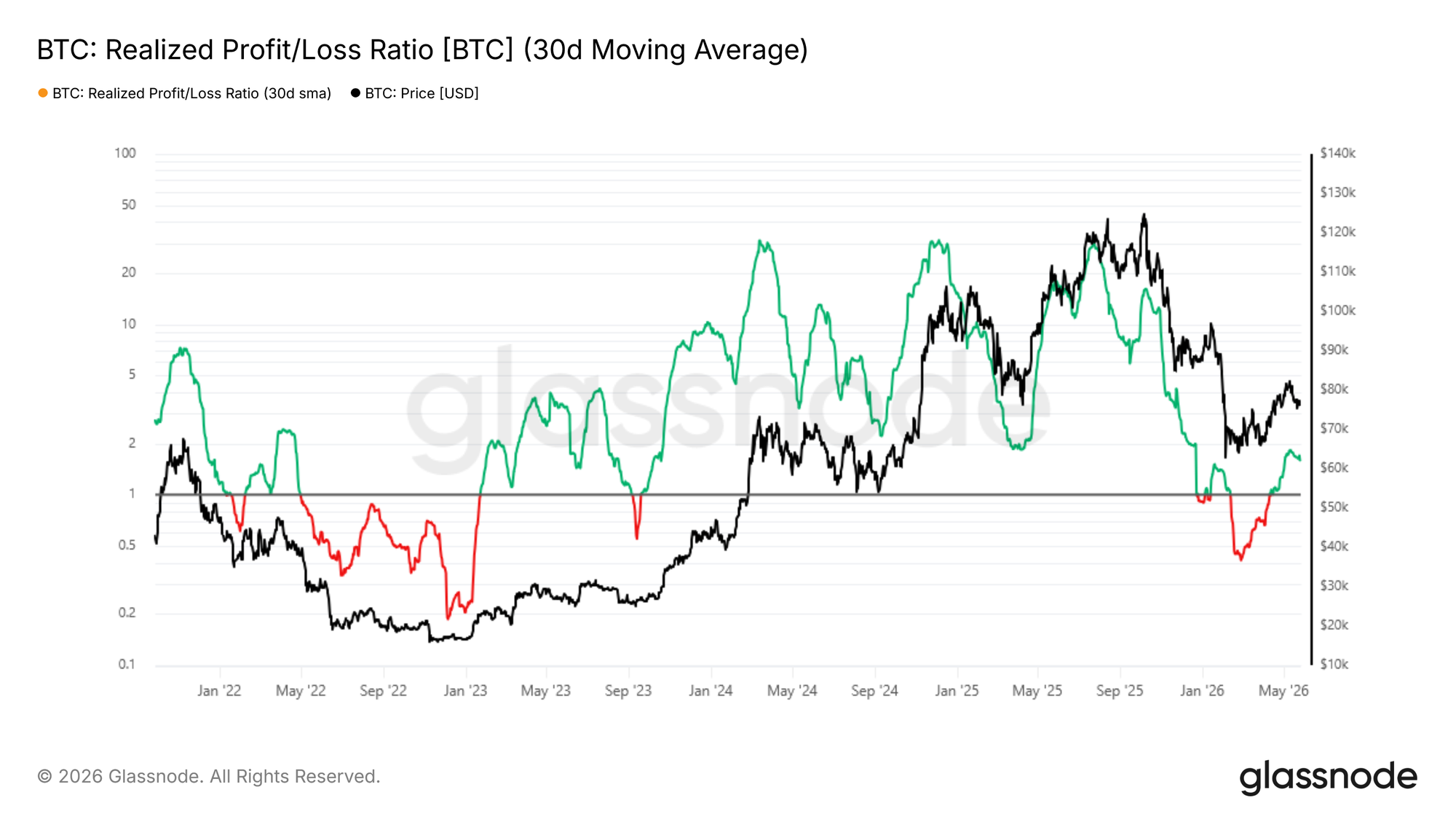

- Gerçekleşen Kar/Zarar Oranı (Realized Profit/Loss Ratio) 1,56 seviyesinde bulunuyor. Bu durum, 60 bin dolar tabanından bu yana net bir pozitif sermaye akışı ortamını doğrulamakla birlikte, tarihsel olarak kalıcı boğa piyasalarının erken aşamalarıyla ilişkilendirilen 2 ila 5 aralığının oldukça altında kalmaya devam ediyor.

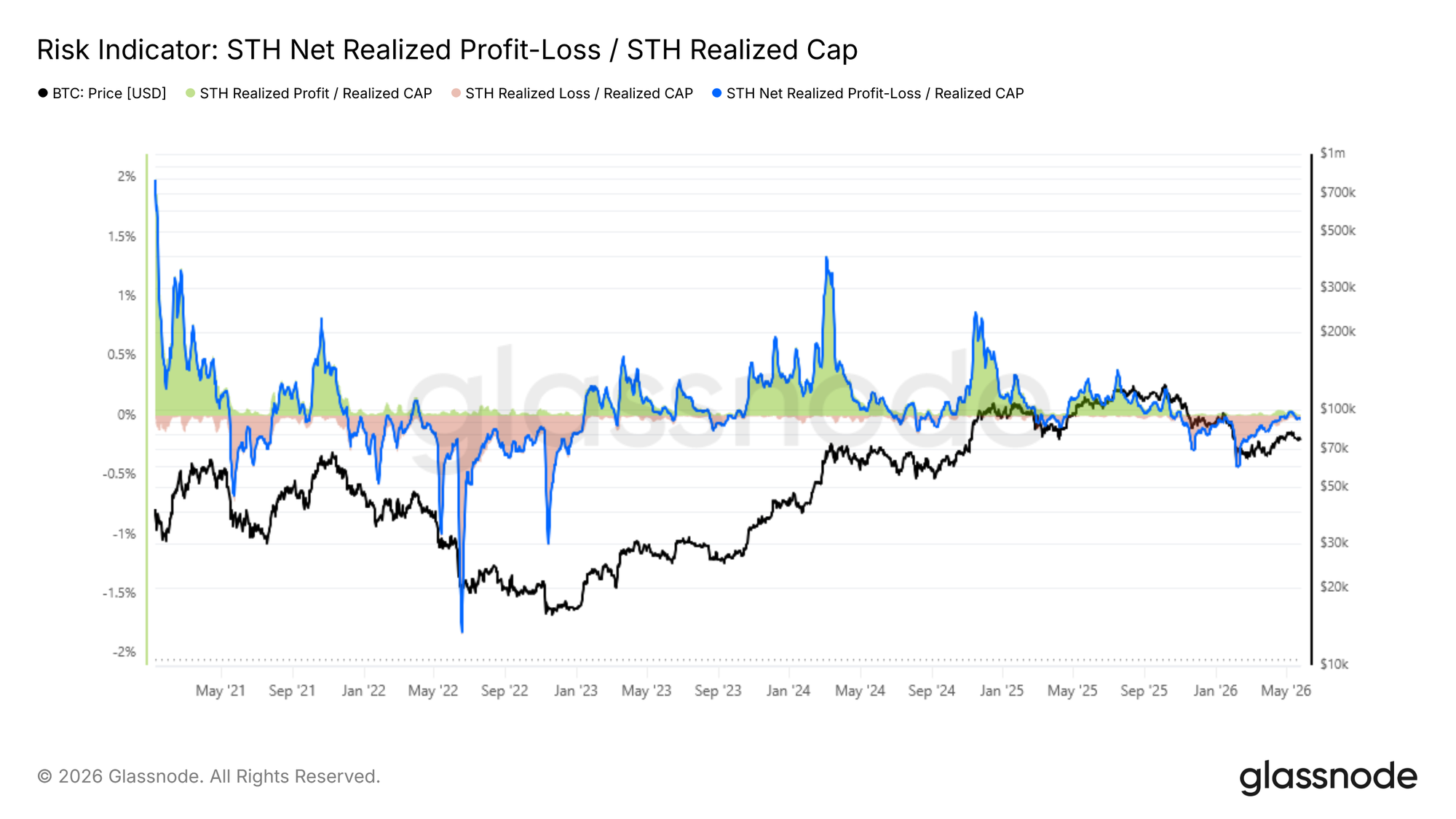

- Gerçekleşmiş Piyasa Değeri ile normalleştirilmiş STH Net Gerçekleşen K/Z, Şubat ayındaki -%0,44'ten nötre yakın -%0,02'ye iyileşti. Bu durum, iyileşmiş ancak mevcut seviyelerde Gerçek Piyasa Ortalaması'nın ötesinde genişlemeyi sürdürmek için yetersiz sermaye akışı büyüklüğünü yansıtıyor.

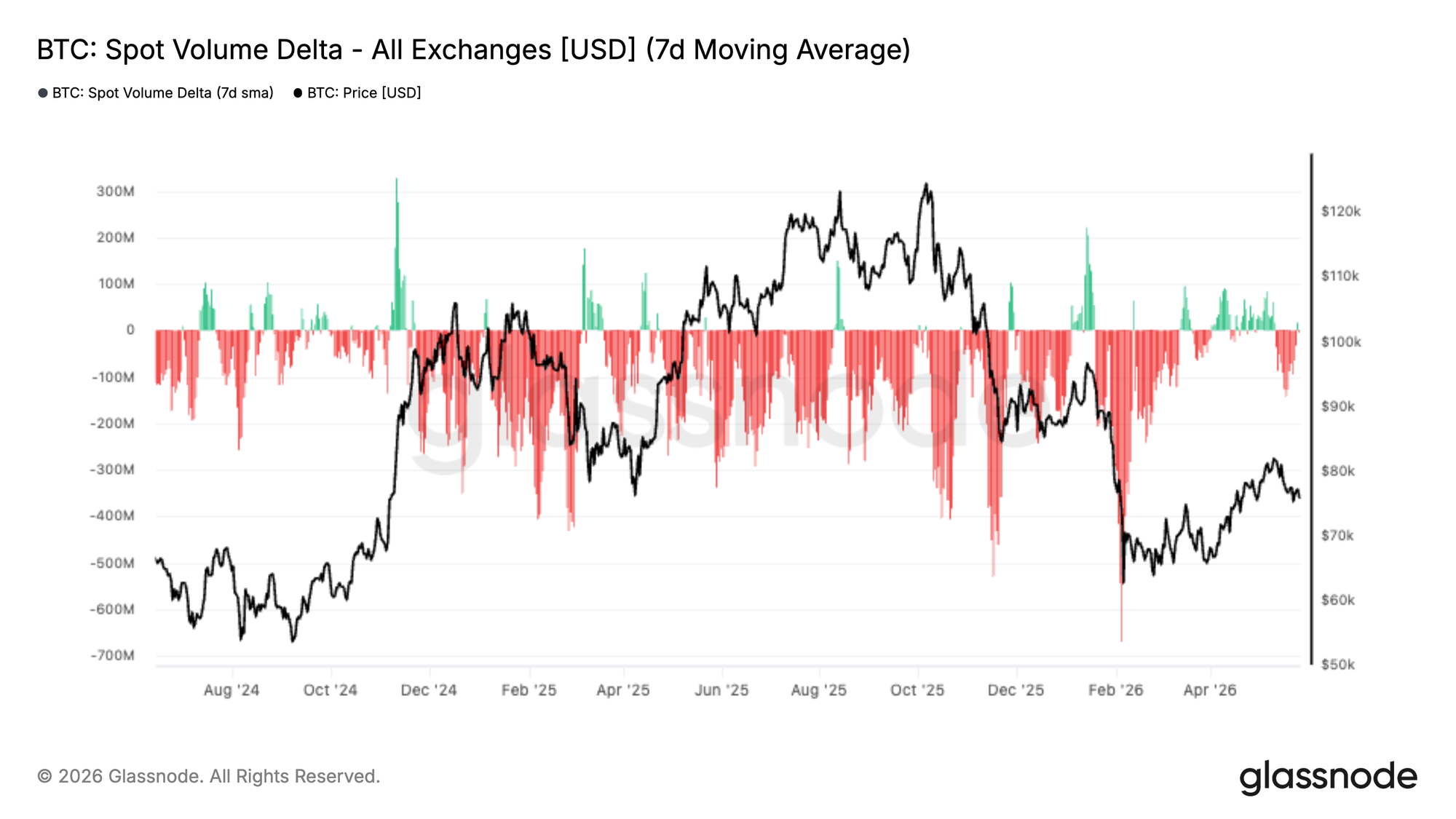

- Spot talep, iyileşen fiyat hareketine rağmen yönsüz kalmaya devam ediyor. Spot Hacim Deltası (Spot Volume Delta) nötre yakın seyrediyor ve BTC yakın zamanda 110 bin dolar bölgesini geri aldı. Bu durum, alım ilgisinin istikrara kavuştuğunu ancak inancın sınırlı kaldığını gösteriyor.

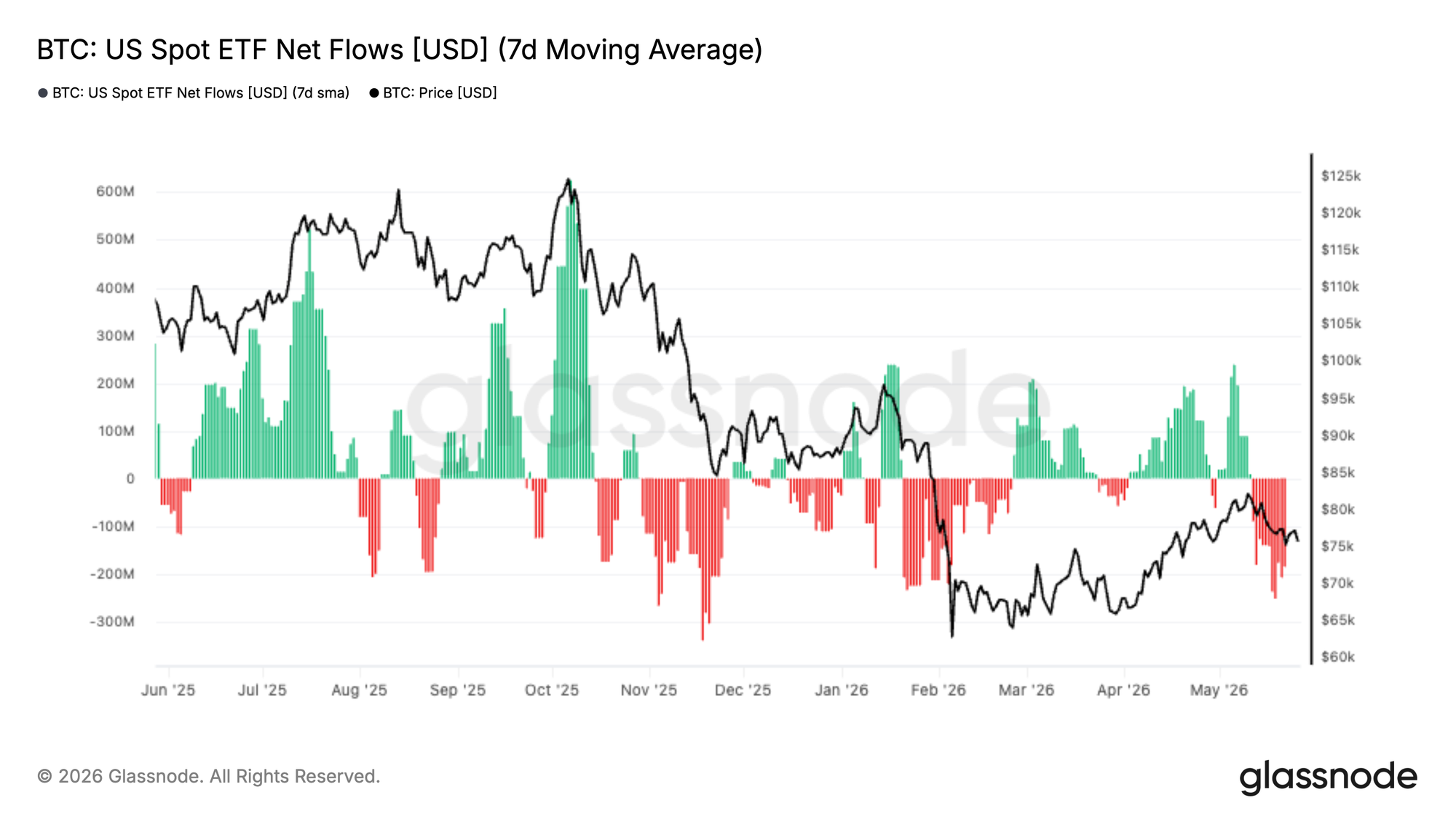

- ETF akışları yeniden pozitife döndü. ABD Spot ETF'leri, birkaç seanslık çıkışların ardından net giriş kaydetti. Bu durum, yenilenen kurumsal katılıma ve yüzeyin altında iyileşen talep koşullarına işaret ediyor.

- Zımni volatilite, gerçekleşen volatilitenin düşüş eğiliminde olmasıyla birlikte tüm eğri boyunca sıkışmaya devam ediyor. Bu durum, daha sakin kısa vadeli koşulları ve volatilite satıcıları için destekleyici taşıma (carry) koşullarını güçlendiriyor.

- Skew, satış primi bölgesinde sıkı bir şekilde kalmaya devam ediyor. Bununla birlikte, son dönemde vadeler arasında görülen sıkışma, aşağı yönlü korunma talebinin hafiflediğine ve daha dengeli bir opsiyon yüzeyine işaret ediyor.

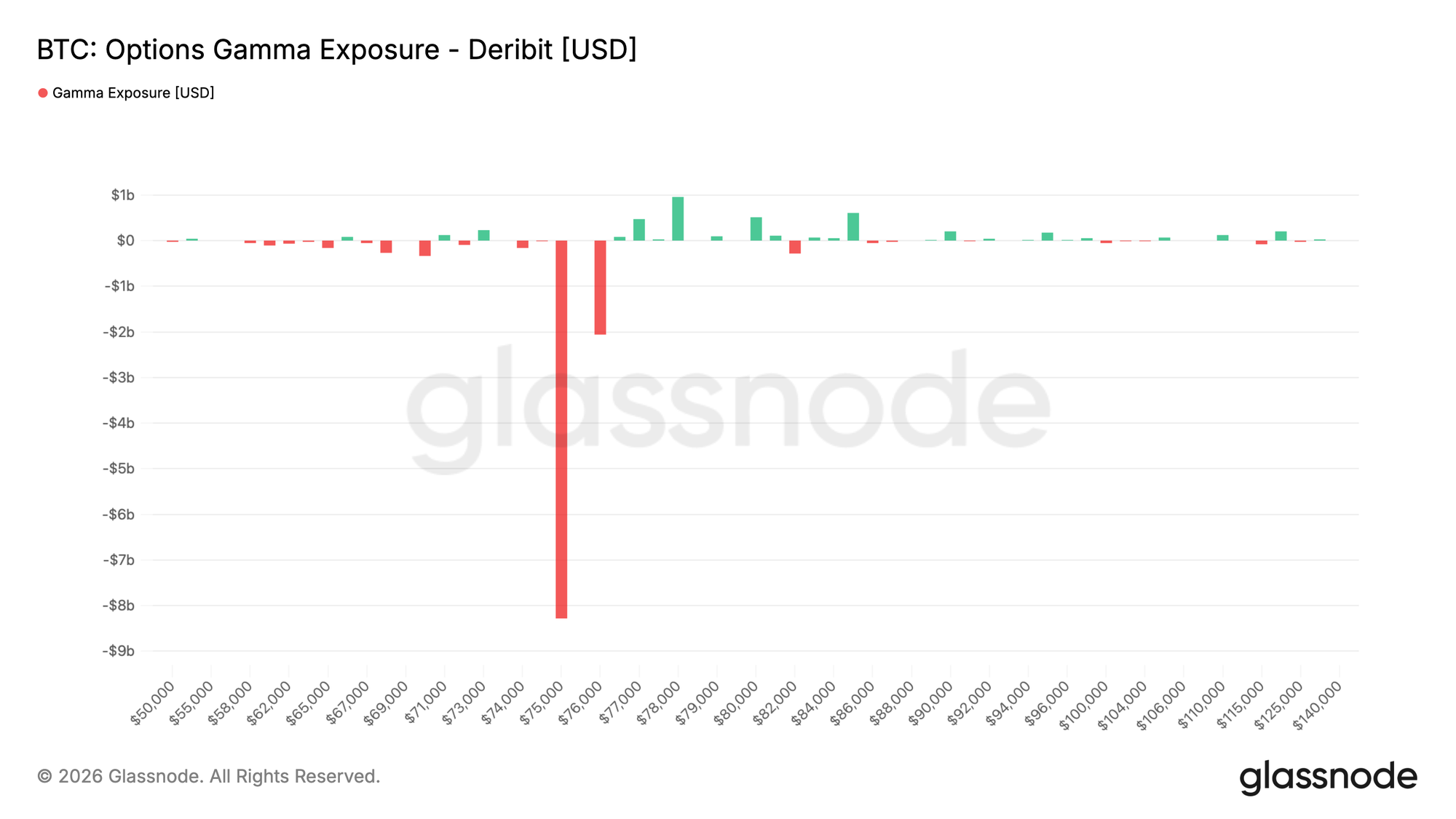

- Borsacı pozisyonlanması, Mayıs ayı vadeli opsiyonlarında yoğunlaşmaya devam ediyor. 75 bin dolardaki 8 milyar doların üzerindeki negatif gama, spot fiyatı ay sonuna kadar hedging akışlarına karşı son derece hassas bırakıyor.

Makro Görüşler

Mayıs ayının son haftasına girerken likidite koşulları kısıtlı kalmaya devam ediyor. 10 yıllık getiri, aylık bazda 16 baz puan artışla %4,51 seviyesinde bulunuyor. Petrol kaynaklı kalıcı enflasyon baskısıyla DXY 99'un üzerinde tutunuyor. WTI, Hürmüz Boğazı krizi nedeniyle yıllık bazda %54 artışla 93,89 dolardan işlem görüyor. Fed, %3,5–3,75 aralığında sabit kalmış durumda. 2026'nın ikinci yarısı için faiz indirimleri hâlâ baz senaryo olsa da, yükselen enerji fiyatları bu zaman çizelgesini belirsizleştiriyor.

Değişken faktör ise İran. Dışişleri Bakanı Rubio'nun müzakerelerin ilerlediğini doğrulamasıyla WTI bugün %2,8 düştü. Bu, piyasanın bu cephede gördüğü ilk anlamlı rahatlama oldu. Altın şimdiden ılımlı bir seyir izliyor; bu ay %4 düşüşle 4.495 dolara geriledi, ancak yıllık bazda hâlâ %36 yukarıda. Bitcoin, geçen hafta test ettiği iki ayın en düşük seviyesi olan 74.500 doların ardından 76.700 dolarda konsolide oluyor ve genel risk iştahını takip ediyor; ondan ayrışmış değil.

Bunların hiçbiri henüz gerçekleşmedi. Petrolün işbirliği yapması hâlâ gerekiyor ve şu anda tam olarak işbirliği yapmıyor. İran anlaşması tamamlanır ve WTI düşüşe geçerse, getiriler düşer, dolar yumuşar ve tablo çok daha ilginç hale gelir. Petroldeki bugünkü hareket cesaret verici, ancak bir gün bir trend oluşturmaz. Yakından izlenmeli, henüz harekete geçilmemeli.

Zincir İçi Görüş

Makro Kavşakta Yön Bulmak

Kısıtlı likidite, yükselen getiriler ve çözülmemiş jeopolitik belirsizlik ortamında, Bitcoin'in zincir içi yapısı mevcut döngü konumunu değerlendirmek için daha ayrıntılı bir mercek sunuyor. Üç temel maliyet bazı modeli birlikte faydalı bir pusula oluşturuyor:

- Kısa Vadeli Yatırımcı Maliyet Bazı (78 bin dolar): 155 günden az süreyle tutulan coinlerin ortalama edinim fiyatını izler; fiyata en duyarlı grubun başa baş eşiğini temsil eder.

- Gerçek Piyasa Ortalaması (78,3 bin dolar): Aktif olarak işlem gören arzın maliyet bazını izler; tarihsel olarak ayı ve boğa piyasası rejimleri arasındaki ayrım çizgisini işaret eder.

- Gerçekleşmiş Fiyat (54,2 bin dolar): Dolaşımdaki tüm arzın ortalama edinim maliyetini ölçer; döngünün uzun vadeli destek tabanı olarak hizmet eder.

Nisan ayı sonundan bu yana, yeni alıcılar 75 bin-78 bin dolar aralığında birikim yaparak maliyet bazlarını Gerçek Piyasa Ortalaması ile sıkı bir yakınsamaya itti. Bu baştan ağır yapı, son haftaların daha geniş piyasa iyimserliğini yansıtıyor. Fiyatın Gerçek Piyasa Ortalaması'nın üzerinde istikrar kazanması halinde, boğa öncesi koşullara geçiş makul olmaya devam ediyor. Ancak, herhangi bir talep eksikliği veya dış şok, keskin bir daralma riski taşıyor. Bunun nedeni, yeni alıcıların mevcut spot fiyata yakın bir yerde yoğunlaşmasıdır; bu durum bu grubu aşağı yönlü bir kırılmaya tepki verecek ilk gruplar arasına sokuyor.

Orta Düzeyde Sermaye Akışı, Orta Düzeyde İnanç

Yukarıda ana hatlarıyla belirtilen baştan ağır maliyet bazı yapısını temel alarak, son toparlanma boyunca sermaye akışının yönünü ve büyüklüğünü incelemek, bu yükselişin gücüne dair daha fazla bağlam eklemektedir. Logaritmik ölçekte ve 30 günlük SMA ile görüntülenen Gerçekleşen Kar/Zarar Oranı, önceki aydaki gerçekleşen zarara kıyasla gerçekleşen kar hacmini ölçer ve ağ genelindeki sermaye akışı eğiliminin doğrudan bir göstergesi olarak işlev görür.

Şu anda 1,56 seviyesinde olan oran, 60 bin dolar tabanından Gerçek Piyasa Ortalaması'na kadar olan yükselişin net bir pozitif sermaye akışı ortamı tarafından yönlendirildiğini doğrulamaktadır. Ancak bu okuma, tarihsel olarak kalıcı boğa piyasalarının erken aşamalarıyla ilişkilendirilen 2 ila 5 aralığının oldukça altında kalmaya devam etmektedir. Bu durum, mevcut genişlemenin arkasındaki inancın en iyi ihtimalle orta düzeyde olduğunu göstermektedir. Son fiyat toparlanması, yapıcı olmakla birlikte, daha dayanıklı döngü geçişlerini karakterize eden agresif talep akınından ziyade temkinli yeniden pozisyonlanma tarafından taşınmış gibi görünmektedir.

Net Sermaye Akışını Boyutlandırmak

Sermaye akışının yönüne ilişkin değerlendirmenin ardından, sıradaki adım bunun büyüklüğünü daha geniş piyasa ile ilişkili olarak ölçmektir. Gerçekleşmiş Piyasa Değeri ile normalleştirilmiş STH Net Gerçekleşen Kâr/Zararı, yeni alıcıların net sermaye katkısını toplam zincir içi sermayenin oranı olarak ölçer ve yeni talebin fiyat genişlemesini sürdürmek için yeterli olup olmadığına dair hassas bir gösterge sunar. Şubat ayındaki dip seviyesinden bu yana, bu gösterge -%0,44'ten kısa süreliğine pozitif bölgeye toparlandı, ardından Mayıs ortasında -%0,02'ye geriledi. Bu yörünge, Gerçek Piyasa Ortalaması'na doğru olan yükselişi ve ardından gelen yatay konsolidasyonu tam olarak yansıtmaktadır.

Yöndeki iyileşme, Şubat ayından bu yana sermaye akışı eğiliminin yapıcı bir şekilde değiştiğini doğrulasa da, bu toparlanmanın büyüklüğü, tarihsel olarak Gerçek Piyasa Ortalaması'nın ötesinde sürdürülebilir genişlemeyle ilişkilendirilen seviyelerin gerisinde kalmaktadır. Bu durum, göstergenin kısa vadede izlenmesi gereken kritik bir hale gelmesine neden olmaktadır: anlamlı derecede pozitif bölgeye doğru devam eden bir toparlanma, boğa öncesi piyasa geçişi senaryosunu güçlendirecekken, Şubat ayı dip seviyelerine doğru bir geri dönüş, ayı piyasasının devamını daha yüksek olasılıklı sonuç olarak işaret edecektir.

Off-Chain Görüş

Spot Talep Solmaya Başlıyor

Spot Hacim Deltası (Spot Volume Delta), Mayıs ayı başında pozitif bölgeye kısa bir toparlanmanın ardından yeniden düşüşe geçti. BTC'nin 80 bin doların alt bölgesinden geri çekilmesiyle birlikte son işlem seanslarında net satış tarafı baskınlığına geri dönüldü.

Bu değişim önemlidir çünkü Şubat ayı dip seviyelerinden yapılan sıçrama, başlangıçta iyileşen spot talep tarafından desteklenmişti ve bu durum yükselişe daha sağlıklı bir zemin kazandırmıştı. Ancak bu durum son iki hafta içinde solmaya başladı. Yerel zirveler yakınında alıcılar daha az agresif hale gelirken, satıcılar spot akışları üzerinde yavaş yavaş kontrolü yeniden ele geçiriyor.

Eğer BTC bu noktadan itibaren anlamlı bir şekilde yükselecekse, spot talebin muhtemelen yeniden devreye girmesi gerekiyor. Bunun olmaması durumunda piyasa, yıl başında yükselişi sınırlayan aynı dalgalı, satıcıların hakim olduğu koşullara geri dönme riski taşıyor.

ETF Talebi Soluyor

ABD Spot ETF akışları son iki hafta içinde keskin bir şekilde yeniden negatife döndü. BTC'nin 80 bin doların alt bölgesinden geri dönmesiyle birlikte sürekli çıkışlar ortaya çıktı. Bu hareket, ETF talebinin toparlanma yükselişinin arkasındaki ana itici güçlerden biri olduğu Nisan ve Mayıs başı boyunca görülen güçlü giriş rejiminden kayda değer bir tersine dönüşü işaret ediyor.

Bu son değişim, kurumsal iştahın yerel zirveler yakınında soğumaya başladığını ve sermayenin artık satış tarafı baskısını aynı hızda emmediğini gösteriyor. Önemli bir nokta, mevcut çıkış serisinin, ETF talebindeki tükenmenin daha zayıf spot momentumu ve daha geniş piyasa konsolidasyonuyla çakıştığı önceki dönemlere benzemeye başlamasıdır.

Akışlar yıl başında görülen kapitalasyon uç noktalarının oldukça üzerinde kalmaya devam etse de, sürdürülebilir ETF alımının kaybı, piyasanın altındaki önemli bir yapısal destek kaynağını ortadan kaldırıyor. Girişler istikrar kazanana kadar BTC, mevcut aralığın üzerinde anlamlı bir kırılımı sürdürmek için yeterli spot talebi oluşturmakta zorlanabilir.

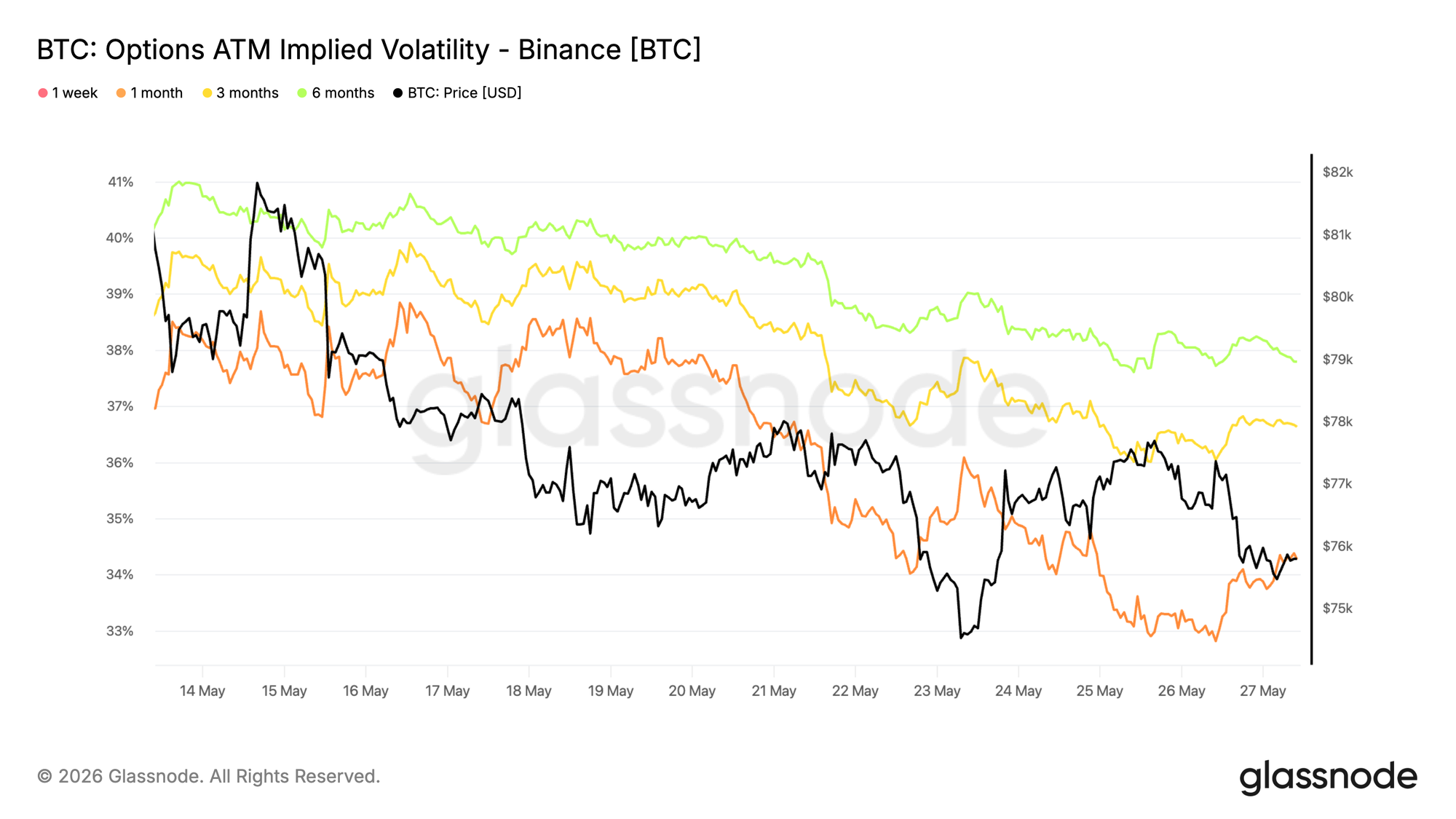

Zımni Volatilite Eğri Boyunca Sıkışmaya Devam Ediyor

Bitcoin zımni volatilitesi, en keskin sıkışmanın kısa vadede yoğunlaşmasıyla birlikte tüm vadelerde düşüş eğilimini sürdürüyor. 1 aylık tenor, son iki hafta içinde yaklaşık %38,5'ten neredeyse %33'e gerilerken, daha uzun vadeli kontratlar da daha yavaş bir hızda düşüş gösterdi.

Bu hareket, spot fiyatın büyük ölçüde yatay bantta kalmasıyla birlikte, kısa vadeli hareket beklentilerinde daha geniş çaplı bir yeniden fiyatlamayı yansıtıyor. Kısa vadeli opsiyonlar satılmaya devam ediyor; yatırımcılar anlık korunma veya yönsel pozisyon için yüksek prim ödemeye sınırlı isteklilik gösteriyor.

Eğri, daha geniş sıkışmaya rağmen daha uzun vadeli volatilitenin hâlâ kısa vadeye primli işlem gördüğü normal yapısında kalmaya devam ediyor. Zımni volatilite düşmeye devam ettikçe, opsiyonların maliyeti tüm vadelerde düşüş gösteriyor. Bu durum, volatilite satıcılarının kontrolü elinde tuttuğu ve büyük fiyat hareketlerine yönelik beklentilerin solmaya devam ettiği bir piyasa ortamını güçlendiriyor.

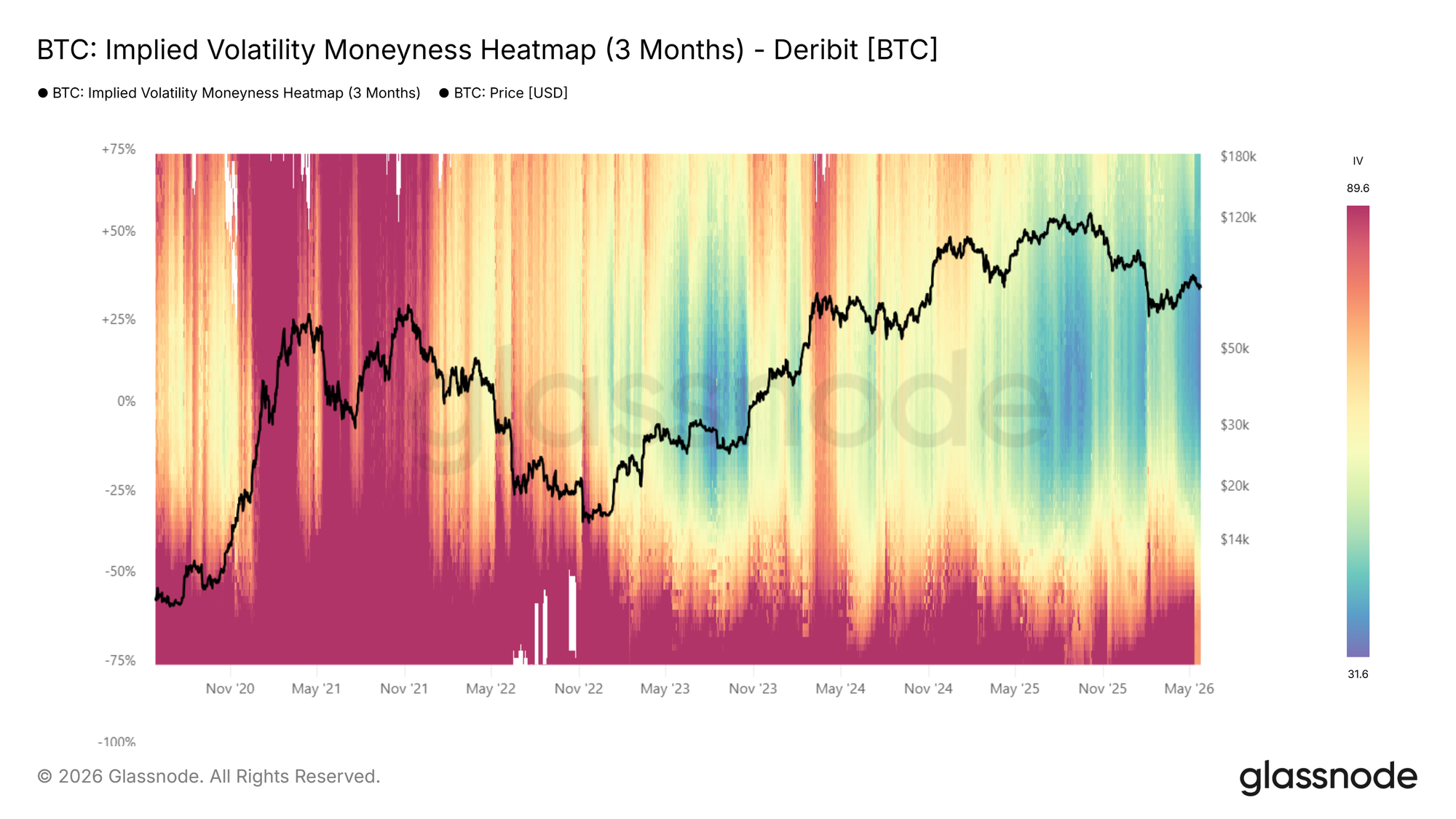

Zımni volatilite paranın derecesi (moneyness) ısı haritası, son sıkışma trendine bir başka katman daha ekliyor. Kısa vadeli zımni volatiliteler (IV) son iki haftadır istikrarlı bir şekilde düşerken, daha geniş yüzey şu anda neredeyse tüm kademelerdeki volatilite fiyatlamasının çok yıllık dip seviyelere yakın seyrettiğini gösteriyor.

Derin satışlardan derin alışlara kadar tüm kademelerdeki IV'ler artık 2023 yazındaki dip seviyelerin bile altında işlem görüyor. Bu durum, büyük yönlü hareketlere dair çok az beklenti fiyatlayan bir opsiyon piyasasına işaret ediyor. Sıkışma artık sadece kısa vadeli kontratlarla sınırlı değil; tüm volatilite yüzeyinde görünür hale geldi. Bu da pozisyonlanma ve korunma talebinin ne kadar zayıfladığını pekiştiriyor.

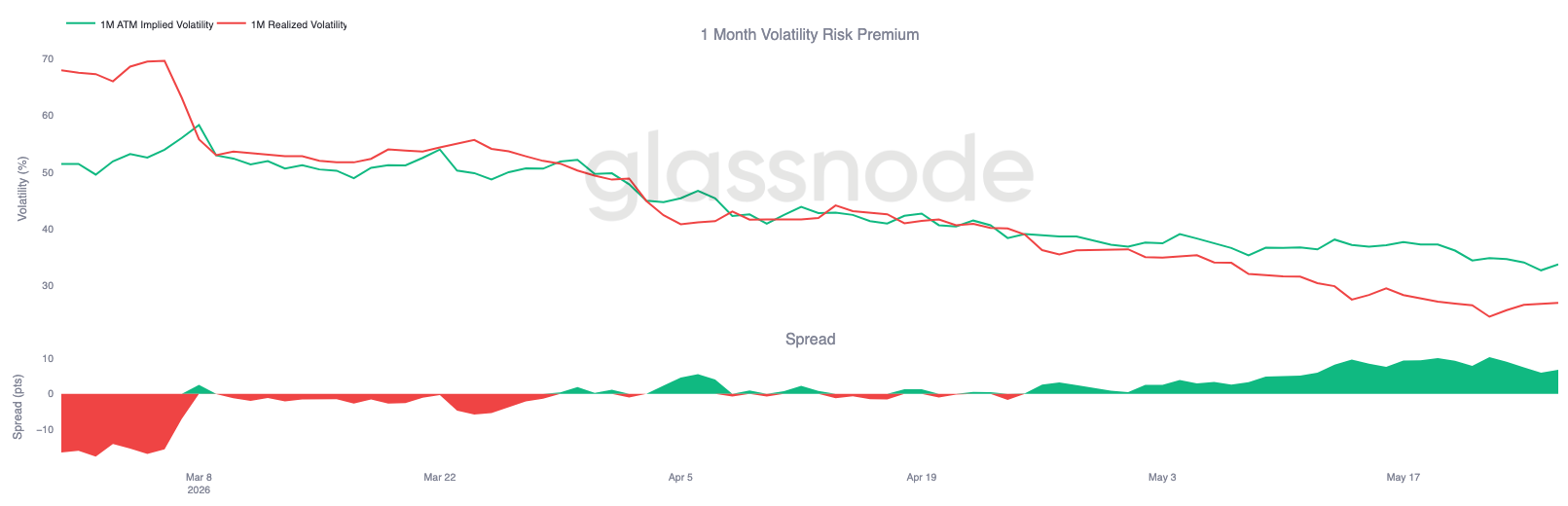

Volatilite Risk Primi Yeniden İnşa Edilmeye Devam Ediyor

Zımni volatilitedeki daha geniş sıkışmanın ardından, gerçekleşen volatilite daha da hızlı bir hızla düşmeye devam ediyor. Bitcoin'in 1 aylık gerçekleşen volatilitesi şimdi yaklaşık %27 seviyesine gerilerken, 1 aylık zımni volatilite %34'e daha yakın seyrediyor. Bu durum, volatilite risk primini sıkı bir şekilde pozitif bölgede tutuyor.

Zımni ve gerçekleşen volatilite arasındaki fark, Mart ve Nisan aylarının büyük bölümünde sıfıra yakın seyrettikten sonra, Mayıs ayı boyunca istikrarlı bir şekilde genişledi. Pratik anlamda, genel volatilite seviyeleri aşağı yönlü sıfırlansa bile, opsiyonlar hâlâ spot fiyatın son zamanlarda sergilediğinden daha fazla gelecekteki hareket fiyatlıyor.

Bu yeniden inşa edilen prim, daha sakin fiyat hareketine rağmen opsiyon talebinin nispeten dirençli kaldığı bir piyasayı yansıtıyor. Bu nedenle, taşıma (carry) koşulları volatilite satıcıları için destekleyici olmaya devam ediyor; zımni volatilite, gerçekleşen harekete kıyasla primli işlem görmeyi sürdürüyor.

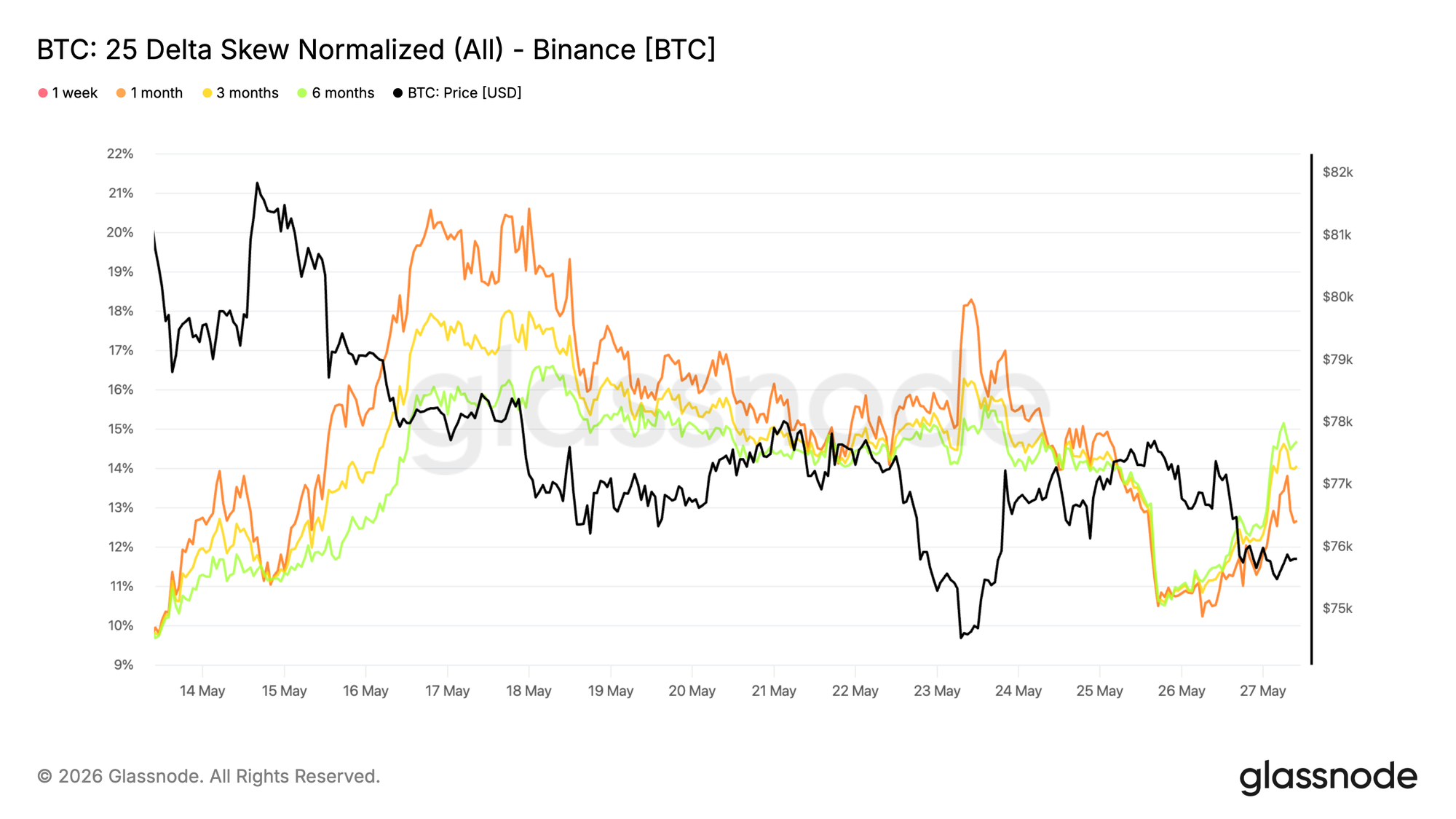

Put Primi Vadeler Arasında Yüksek Kalmaya Devam Ediyor

Zımni volatilitedeki daha geniş sıkışmanın ardından, skew de Mayıs ortasındaki zirvelerden yumuşamış olsa da, pozisyonlanma hâlâ aşağı yönlü korunmaya doğru sıkı bir şekilde eğilimli. Bu skew, put eksi call olarak hesaplandığından, eğri boyunca pozitif okumalar putların call'lara kıyasla primli işlem görmeye devam ettiğini gösteriyor.

Aşağı yönlü hareket vadeler arasında nispeten tutarlı olmuştur; 1 ay, 3 ay ve 6 ay skew'leri son iki hafta içinde birlikte düşüş göstermiştir. Vadeler arasında büyük sapmaların olmaması, yeniden fiyatlamanın belirli bir kısa vadeli olaya veya yerel korunma talebine bağlı olmaktan ziyade geniş tabanlı olduğunu gösteriyor.

Aşağı yönlü korunma talebi son dönemdeki uç noktalardan ılımlı hale gelmiş olsa da, yüzey eğri boyunca hâlâ sıkı bir şekilde putlara doğru eğilimlidir. Bu nedenle yatırımcılar, volatilite koşullarındaki daha geniş istikrara rağmen korunma için anlamlı bir prim ödemeye devam ediyor.

Aylık Vade Sonu Gama'yı 75 Bin Dolar Civarında Yoğunlaştırıyor

Borsacı pozisyonlanması, Mayıs ayı vade sonuna doğru büyük ölçüde 75 bin ila 76 bin dolar kademelerinde yoğunlaşmış durumda. En büyük negatif gama kümesi, 8 milyar doların üzerinde bir pozisyonla 75 bin dolar civarında yer alırken, bir diğer kısa gama bölgesi de 76 bin dolar yakınında bulunuyor.

Bu gamanın çoğunun vadesi iki gün içinde doluyor. Bu, bu kademelere bağlı büyük bayi hedging akışlarının aylık vade sonu işlemlerinden sonra ortadan kalkacağı anlamına geliyor. Vade sonuna kadar, spot fiyat, bayi aktivitesinin kısa vadeli fiyat hareketlerini yükseltebileceği en yüksek negatif gama bölgesi etrafındaki mekanik hedging'e karşı son derece hassas olmaya devam ediyor. Vade sonu geçtikten sonra, mevcut pozisyonlanma tablosu temizlenir ve Haziran ayına doğru piyasa yapısını yeniden şekillendirmek için yeni pozisyonların önü açılır.

Akış dinamikleri de korunma talebinin hafiflediğine işaret ediyor. Put alımları 7 günlük alıcılı prim akışına hakim olsa da, son 24 saat put satışlarına doğru döndü. Bu durum, bazı aşağı yönlü hedge'lerin vade sonuna doğru nakde çevrildiğini gösteriyor.

Sonuç

Özetle, Bitcoin 70 bin doların ortalarındaki bölgenin üzerinde istikrar kazanmaya devam ediyor, ancak altta yatan piyasa yapısı belirgin şekilde zayıf kalmaya devam ediyor. Spot talep yeniden zayıfladı, ETF girişleri aşağı yönlü tersine döndü ve opsiyon piyasaları, büyük yönlü hareketler için giderek daha zayıf beklentiler fiyatlıyor. Aynı zamanda, fonlama oranları ve daha geniş pozisyonlanma metrikleri, piyasanın nispeten düşük spekülatif fazlalık taşıdığına ve bunun da kısa vadede zorunlı likidasyon kaynaklı volatilite olasılığını azalttığına işaret ediyor.

En çok dikkat çeken şey, piyasa genelinde gelişen geniş sıkışmadır. Volatilite beklentileri düşmeye devam ediyor, yönsel inanç sınırlı kalıyor ve sermaye akışları giderek daha seçici hale geliyor. Bu ortam, henüz yapıda net bir bozulma sinyali vermese de, son toparlanma yükselişinin, tipik olarak sürdürülebilir yukarı yönlü genişlemeyle ilişkilendirilen türden agresif spot talebini çekmekte zorlandığını da gösteriyor.

Şimdilik, 75 bin dolar bölgesi hem spot talep hem de pozisyonlanma perspektifinden izlenmesi gereken kilit bir seviye olmaya devam ediyor. ETF girişlerinde ve spot liderliğindeki alımlarda yenilenen bir artış, daha yüksek seviyelere devam etme senaryosunu güçlendirecektir. Sermaye akışlarındaki devam eden bozulma ise BTC'yi daha geniş bir konsolidasyon aralığına geri kayma riskine karşı savunmasız bırakacaktır.

Yasal Uyarı: Bu rapor herhangi bir yatırım tavsiyesi içermez. Tüm veriler yalnızca bilgi amaçlı sağlanmaktadır. Burada verilen bilgilere dayanılarak hiçbir yatırım kararı alınmamalıdır. Kendi yatırım kararlarınızdan yalnızca siz sorumlusunuz.

Gösterilen borsa bakiyeleri Glassnode'un hem resmi olarak yayınlanan borsa bilgileri hem de tescilli kümeleme algoritmaları aracılığıyla toplanan kapsamlı adres etiketleri veritabanından elde edilmiştir. Borsa bakiyelerini temsil ederken en yüksek doğruluğu sağlamaya çalışsak da, özellikle borsalar resmi adreslerini açıklamaktan kaçındığında, bu rakamların her zaman bir borsanın rezervlerinin tamamını kapsamayabileceğini unutmamak önemlidir. Kullanıcıları bu ölçümleri kullanırken dikkatli ve tedbirli olmaya davet ediyoruz. Glassnode herhangi bir tutarsızlık ya da olası yanlışlıktan sorumlu tutulamaz. Borsa verilerini kullanırken lütfen Şeffaflık Bildirimimizi okuyun.

Çeviriler

Zincirde bu hafta bülteni İspanyolca, İtalyanca, Çince, Japonca, Türkçe, Fransızca, Portekizce, Farsça, Lehçe, İbranice, Arapça, Vietnamca ve Yunanca'ya çevrilmiştir.

📽️ Daha fazla video içeriği ve metrik eğitim için Youtube Kanalımızı ziyaret edin ve abone olun veya Video Portalımızı ziyaret edin.

Yeni sosyal medya kanallarımızı kullanıma sunmaktan gurur duyuyoruz:

- Türkçe (Analist: @wkriptoofficial, Telegram, Twitter)

- İspanyolca (Analist: @ElCableR, Telegram, Twitter)

- Farsça (Analist: @CryptoVizArt, Telegram, Twitter)

Glassnode Resmi Twitter sayfamıza ve Glassnode Türkiye Twitter sayfamıza katılabilirsiniz.

- Resmi Telegram kanalına ve Türkiye Telegram kanalına katılabilirsiniz.

- Analizler ve detaylı çalışmalar için Glassnode Forum'u ziyaret edebilirsiniz.

- Onchain metrikleri ve grafikler için Glassnode Studio'ya göz atabilirsiniz.

- Borsaların onchain metrikleri ve aktiviteleri hakkında otomatik bildirimler için Glassnode Alerts Twitter'ı ziyaret edebilirsiniz.