Dò Đáy

Giao dịch BTC giảm xuống gần 60.000 đô la khi lợi nhuận sụt giảm mạnh, người mua gần đây thua lỗ nặng và các khoản lỗ thực tế tăng tốc. Trong khi đó, nhu cầu từ các tổ chức suy yếu, hoạt động mua trái phiếu kho bạc chậm lại và thị trường quyền chọn vẫn duy trì thế phòng thủ vững chắc.

Tóm tắt

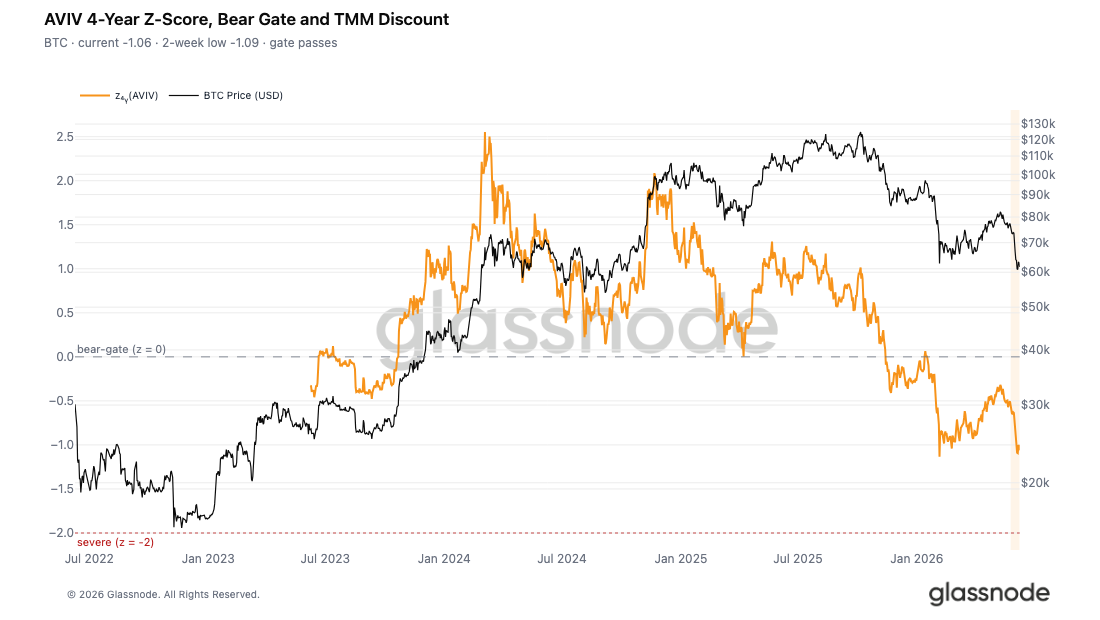

- Chỉ số z-score của AVIV đạt mức -1,09 trước khi ổn định ở mức -1,06, đưa thị trường vào vùng chiết khấu cực độ so với mức trung bình theo chu kỳ, với giá không bật tăng đáng kể từ mức thấp, xác nhận nỗi sợ hãi dai dẳng trong tâm lý thị trường.

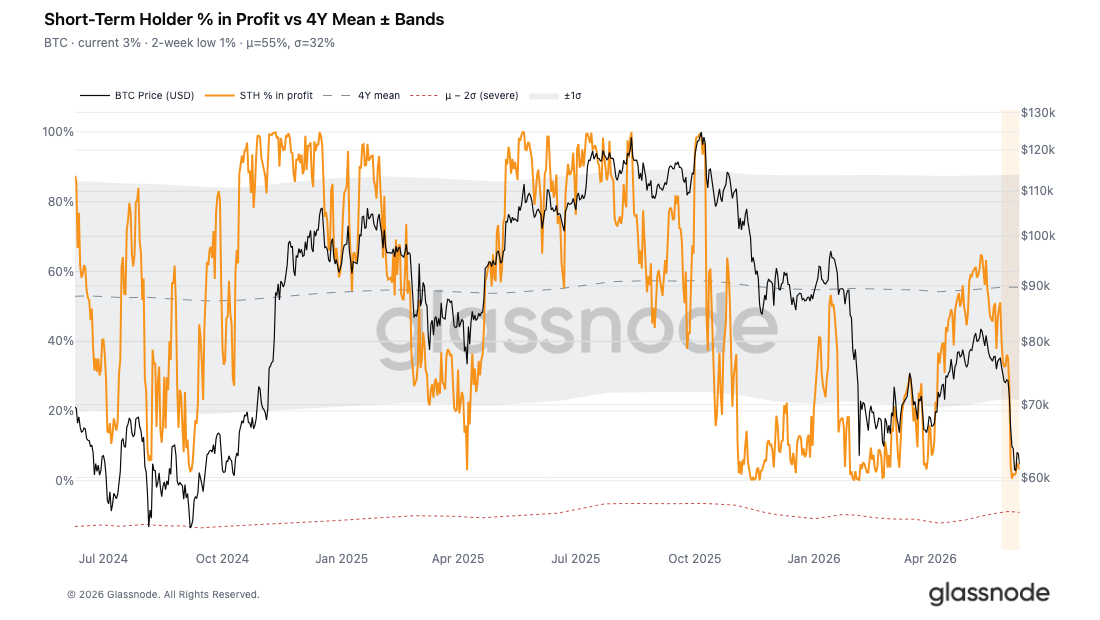

- Hơn 95% số người nắm giữ ngắn hạn đang thua lỗ, với tỷ lệ nguồn cung STH có lãi chỉ phục hồi nhẹ lên 3,3% so với mức trung bình 4 năm là 55%, khiến thị trường trở nên mong manh về mặt cấu trúc và dễ bị tổn thương trước các cú sốc bên ngoài.

- Chỉ số z-score của STH-SOPR đạt mức thấp nhất là -1,86, gần với ngưỡng đầu hàng nghiêm trọng ở mức -2, cho thấy việc nhận ra tổn thất đang tiến gần nhưng chưa đạt đến cường độ thường thấy trong các đợt phục hồi bền vững trước đây.

- Nhu cầu từ các tổ chức tại Mỹ đã suy yếu đáng kể, với Coinbase Premium vẫn ở mức giá chiết khấu khi BTC giảm xuống gần 60.000 đô la, báo hiệu sự thiếu hụt hoạt động mua vào mạnh mẽ từ các nhà đầu tư sử dụng Coinbase.

- Việc tích lũy vốn của các doanh nghiệp đã giảm mạnh, với dòng vốn ròng giảm từ mức đỉnh trên 500 triệu đô la mỗi ngày xuống gần bằng không kể từ tháng 6, loại bỏ một nguồn hỗ trợ thị trường khác.

- Một sự kiện giảm đòn bẩy lớn đã diễn ra trên thị trường, khi BTC phá vỡ các mức hỗ trợ quan trọng và thanh lý một lượng lớn các vị thế mua đòn bẩy, loại bỏ sự đầu cơ dư thừa khỏi hệ thống.

- Biến động ngầm định đã tăng mạnh sau sự sụp đổ của Bitcoin, trong khi phí bảo hiểm rủi ro biến động vẫn ở mức cao do các quyền chọn tiếp tục định giá mức độ không chắc chắn cao hơn so với những biến động thực tế gần đây.

- Độ lệch đã tăng mạnh trên tất cả các kỳ hạn, phản ánh sự gia tăng đáng kể nhu cầu bảo vệ rủi ro giảm giá khi các nhà giao dịch phải trả phí bảo hiểm cao hơn cho quyền chọn bán.

- Dòng vốn phòng thủ tiếp tục chi phối hoạt động, khiến cụm gamma âm lớn nhất tập trung quanh mức 65K và gần với mức giá giao ngay hiện tại.

Góc nhìn vĩ mô

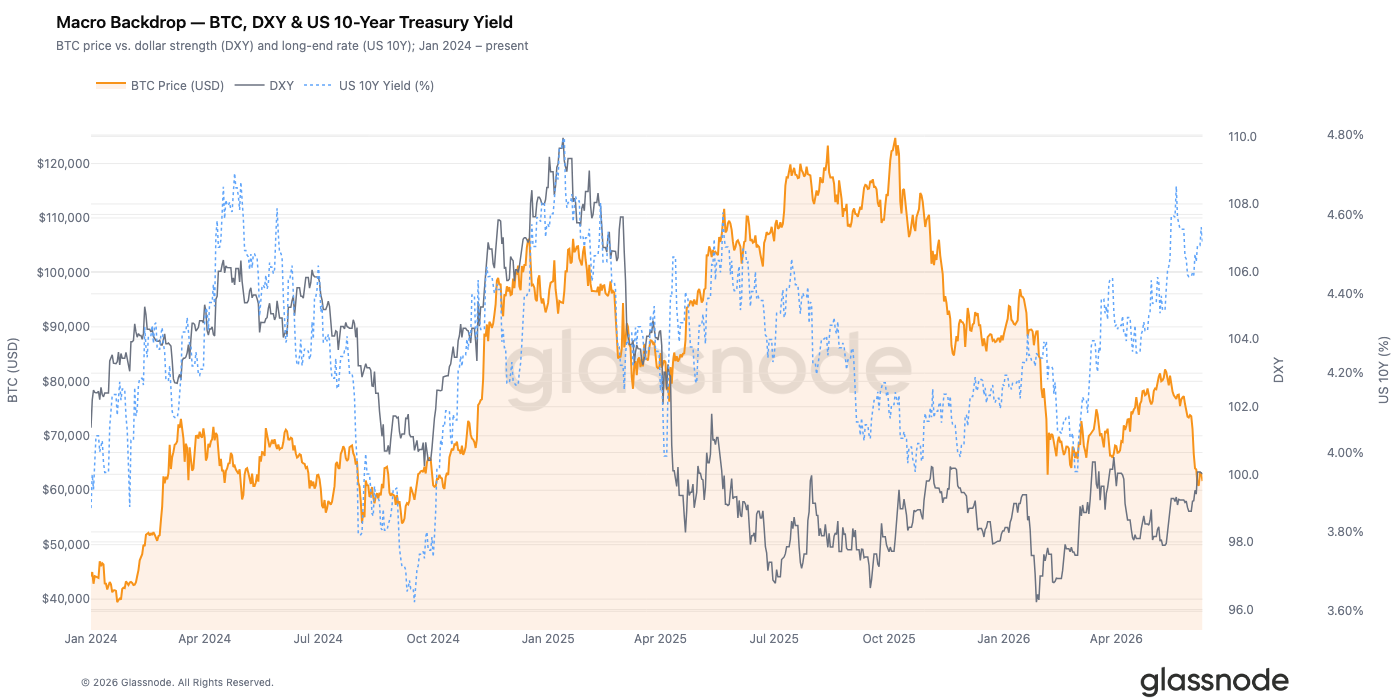

Chỉ số DXY đóng cửa ở mức 100,01, tăng 0,8% so với tuần trước và 2,1% trong 30 ngày, tiếp tục đà tăng giá của đồng đô la, điều đã khiến tình trạng thanh khoản toàn cầu trở nên thắt chặt trong phần lớn tháng qua. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giữ ở mức 4,53% trong khi lợi suất trái phiếu kỳ hạn 2 năm ổn định ở mức 4,14%, đưa chênh lệch giữa lợi suất 10 năm và 2 năm lên +0,39%, một hình dạng đường cong phù hợp với giai đoạn cuối chu kỳ, nơi Cục Dự trữ Liên bang (Fed) vẫn chưa có những thay đổi đáng kể trong lập trường của mình.

Bitcoin đã hấp thụ những tác động tiêu cực từ kinh tế vĩ mô trong tuần với mức giảm 7,5% xuống còn 61.700 đô la. Mối quan hệ nghịch đảo giữa sức mạnh của đồng đô la và rủi ro tiền điện tử, vốn đã định hình giai đoạn 2022-2023, đã tái khẳng định sau một thời kỳ tách rời. Chỉ số DXY trên 100 cùng với lợi suất trái phiếu 10 năm trên 4,5% mô tả một cấu hình lãi suất và đô la đã từng làm giảm phí bảo hiểm rủi ro đầu cơ.

Để Bitcoin phục hồi bền vững, hoặc chỉ số DXY phải giảm xuống dưới 99 một cách mạnh mẽ, hoặc lãi suất kỳ hạn 10 năm phải giảm xuống khoảng 4,2%. Hiện tại, cả hai điều kiện này đều chưa được đáp ứng.

Góc nhìn on-chain

Tăng cường chiết khấu

Bài viết tuần trước đã nhận định đợt tăng giá tháng 5 là một sự phục hồi giảm giá, khi chỉ số giá vốn của người nắm giữ ngắn hạn (Short-Term Holder Cost Basis) giảm xuống dưới mức trung bình thị trường thực (True Market Mean) lần đầu tiên kể từ tháng 1 năm 2022, báo hiệu điều kiện giảm giá ở giai đoạn cuối. Bài viết này mở rộng phân tích đó bằng cách xem xét sự điều chỉnh tiếp theo, bao gồm cả đợt giảm xuống còn 59.000 đô la và giai đoạn đi ngang mong manh sau đó.

Để đánh giá mức độ giảm sâu của đợt này so với mức trung bình theo chu kỳ, chúng ta xem xét Tỷ lệ AVIV, so sánh giá giao ngay với Mức trung bình thị trường thực tế, hay giá vốn của nhà đầu tư chủ động (không bao gồm các công ty khai thác). Điểm z-score 4 năm của tỷ lệ này cung cấp thước đo độ lệch so với mức chuẩn theo chu kỳ, với số 0 đánh dấu ngưỡng giữa vùng chiết khấu và vùng giá cao hơn giá trị thực. Điểm z-score hiện tại là -1,06 với AVIV ở mức 0,80, trong khi mức thấp nhất trong hai tuần qua đạt -1,09, đưa mức chiết khấu vào vùng cực thấp của phân bố lịch sử. Việc giá không bật tăng đáng kể so với mức thấp theo chu kỳ này trong tuần qua cho thấy sự dai dẳng của nỗi sợ hãi trong tâm lý thị trường hiện tại.

Những người mua gần đây đang gặp khó khăn

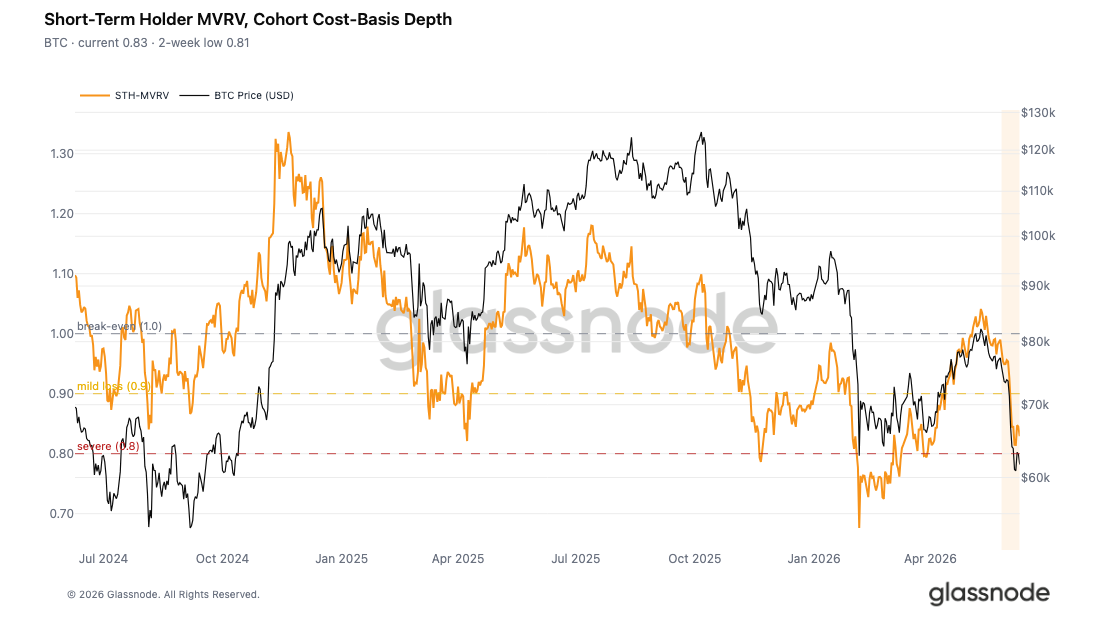

Theo cùng khuôn khổ được áp dụng cho mức chiết khấu thị trường rộng hơn, sự thu hẹp này cũng có thể được xem xét thông qua lăng kính của những người mua gần đây. Chỉ số MVRV của người nắm giữ ngắn hạn so sánh giá giao ngay với giá thực tế mà người nắm giữ ngắn hạn đã đạt được, với các chỉ số dưới 1 cho thấy nhóm này đang chịu lỗ chưa thực hiện. Mức thấp gần đây được ghi nhận là 0,81 trước khi phục hồi nhẹ lên 0,83, khiến các nhà đầu tư mới trung bình lỗ từ 17% đến 19%. Điều này xác nhận rằng nhóm tích lũy từ 78.000 đến 82.000 đô la được hình thành trong đợt tăng giá tháng 5 hiện đang thua lỗ trên diện rộng, phù hợp với nhận định "người mua mới đang chịu áp lực" của tuần trước.

Sự ổn định ngắn ngủi được quan sát thấy kể từ khi chạm đáy là một cấu trúc phổ biến sau đợt bán tháo, thường xuất hiện khi làn sóng bán tháo bắt buộc ban đầu từ những người nắm giữ bị ảnh hưởng nặng nề nhất lắng xuống và những người tham gia còn lại áp dụng tư thế chờ đợi và quan sát . Liệu sự tạm dừng này có phát triển thành một mức hỗ trợ bền vững hay chỉ là một giai đoạn củng cố trước khi giảm giá tiếp theo sẽ phụ thuộc vào việc liệu nhu cầu mới có xuất hiện ở mức giá hiện tại hay không.

Gần như tất cả người mua gần đây đều thua lỗ.

Để hoàn thiện việc đánh giá áp lực lên nhóm người mua mới, tỷ lệ nguồn cung của người nắm giữ ngắn hạn có lợi nhuận (Percent of Short-Term Holder Supply in Benefit) cung cấp một góc nhìn bổ sung bằng cách đo lường sự thống trị thay vì mức độ thua lỗ chưa thực hiện. Chỉ số này thể hiện tỷ lệ nguồn cung của người nắm giữ ngắn hạn có lợi nhuận so với tổng nguồn cung của người nắm giữ ngắn hạn, đánh giá mức độ phân bổ lợi nhuận rộng rãi như thế nào giữa các bên tham gia thị trường mới.

Mức thấp gần đây chỉ ghi nhận 0,6% trước khi phục hồi nhẹ lên 3,3%, một con số thấp hơn đáng kể so với mức trung bình 4 năm là 55%. Trên thực tế, hơn 95% số người mua gần đây hiện đang thua lỗ. Các chỉ số ở mức độ này nằm trong vùng đầu hàng đáng kể trong lịch sử, nơi mà sự căng thẳng trên diện rộng trong số các nhà đầu tư mới khiến thị trường trở nên mong manh về cấu trúc và rất dễ bị tổn thương trước bất kỳ tác động tiêu cực nào từ bên ngoài . Sự kết hợp giữa tỷ lệ thua lỗ gần như toàn bộ và việc thiếu sự phục hồi đáng kể trong chỉ số này củng cố nhận định rằng diễn biến giá đi ngang hiện tại thể hiện sự tạm dừng do cạn kiệt nguồn cung hơn là một mức giá sàn ổn định.

Tiến gần đến sự đầu hàng

Ngoài bức tranh về những khoản lỗ chưa được hiện thực hóa, hành vi chi tiêu thực tế càng khẳng định mức độ nghiêm trọng của tình hình hiện tại. Chỉ số SMA 7 ngày của STH-SOPR, khi được đo lường so với mức trung bình 4 năm trên cơ sở điểm z, cho thấy mức độ cực đoan của việc hiện thực hóa khoản lỗ của người mua gần đây trên thang đo chuẩn hóa theo chu kỳ. Chỉ số hiện tại là -1,57, với mức thấp nhất trong hai tuần đạt -1,86, đưa mức cực đoan gần đây chỉ cách ngưỡng -2 (mức đánh dấu các sự kiện đầu hàng nghiêm trọng) 0,14 độ lệch chuẩn.

Những người mua gần đây đang hiện thực hóa các khoản lỗ với tốc độ cao và ngày càng tăng, phù hợp với quan sát tổng thiệt hại thực tế hàng ngày là 1,35 tỷ đô la vào tuần trước và tín hiệu độ sâu STH-MVRV đã thảo luận ở trên. Tuy nhiên, cường độ đầu hàng cuối cùng thường xảy ra trước các đợt phục hồi trung và dài hạn vẫn chưa hoàn toàn xuất hiện. Thị trường đang ở trong một giai đoạn chuyển tiếp khó chịu, nơi việc hiện thực hóa khoản lỗ đủ nghiêm trọng để xác nhận điều kiện giảm giá sâu, nhưng chưa đủ cực đoan để cho thấy sự cạn kiệt lực bán cần thiết để tạo ra một mức đáy bền vững đã đạt được.

Góc nhìn off-chain

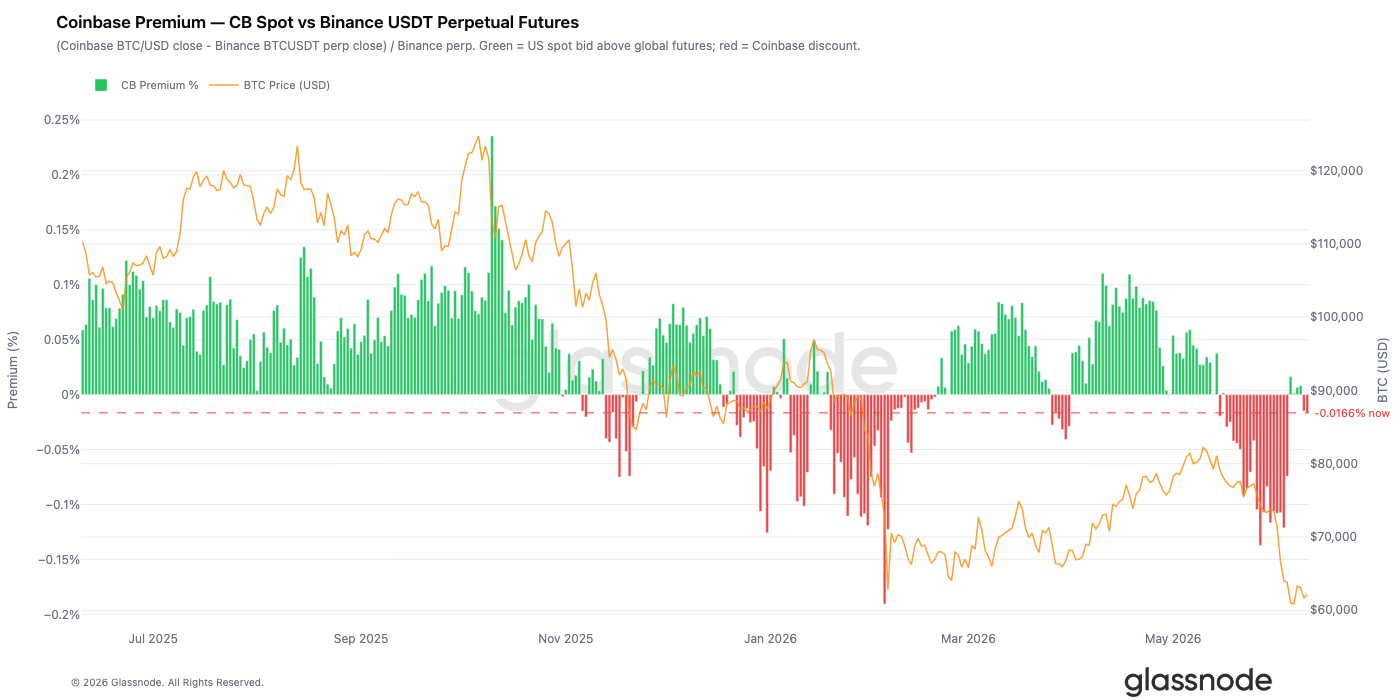

Coinbase Premium biến mất

Chỉ số Coinbase Premium, theo dõi chênh lệch giữa giá giao ngay trên Coinbase và giá hợp đồng tương lai vĩnh cửu trên Binance, cung cấp một cái nhìn hữu ích về nhu cầu của các tổ chức tại Mỹ. Khi Coinbase giao dịch ở mức giá cao hơn, điều đó cho thấy các tổ chức đang tích cực mua BTC giao ngay, đẩy giá lên cao hơn so với giá trên các thị trường hợp đồng tương lai quốc tế.

Tình hình đã thay đổi trong những tuần gần đây. Mức phí bảo hiểm vẫn duy trì ở mức chiết khấu, cho thấy nhu cầu giao ngay tại Mỹ đã giảm khi BTC giảm xuống khoảng 60.000 đô la. Không giống như các đợt điều chỉnh trước đây thu hút lực mua mạnh, đợt điều chỉnh hiện tại chứng kiến các tổ chức phần lớn đứng ngoài cuộc, loại bỏ một nguồn hỗ trợ quan trọng cho thị trường.

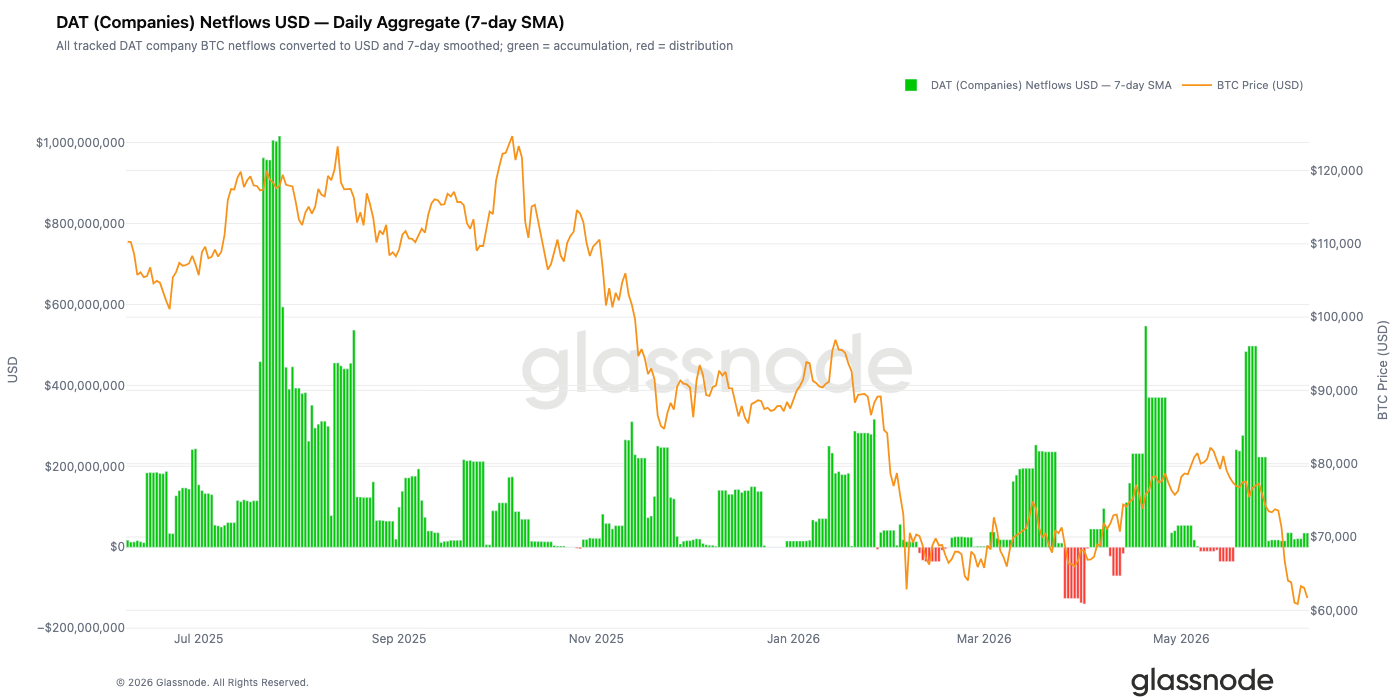

Nhu cầu mua trái phiếu kho bạc bắt đầu giảm dần.

Việc mua trái phiếu doanh nghiệp là nguồn hỗ trợ chính trong suốt tháng Tư và tháng Năm, với một số giai đoạn tích lũy vượt quá 500 triệu đô la mỗi ngày. Tuy nhiên, nhu cầu đó đã giảm đáng kể kể từ đầu tháng Sáu.

Khi BTC giảm mạnh từ mức giữa 70.000 đô la xuống còn 60.000 đô la, dòng vốn ròng từ các công ty quản lý tài chính doanh nghiệp giảm mạnh, với lượng mua hàng ngày giảm xuống chỉ còn một phần nhỏ so với tốc độ gần đây. Mặc dù các công ty vẫn là người mua ròng nói chung, sự sụt giảm trong tích lũy cho thấy nhóm này đang trở nên thận trọng hơn, loại bỏ một nguồn cầu nhỏ khác vào thời điểm tâm lý thị trường chung vẫn còn yếu.

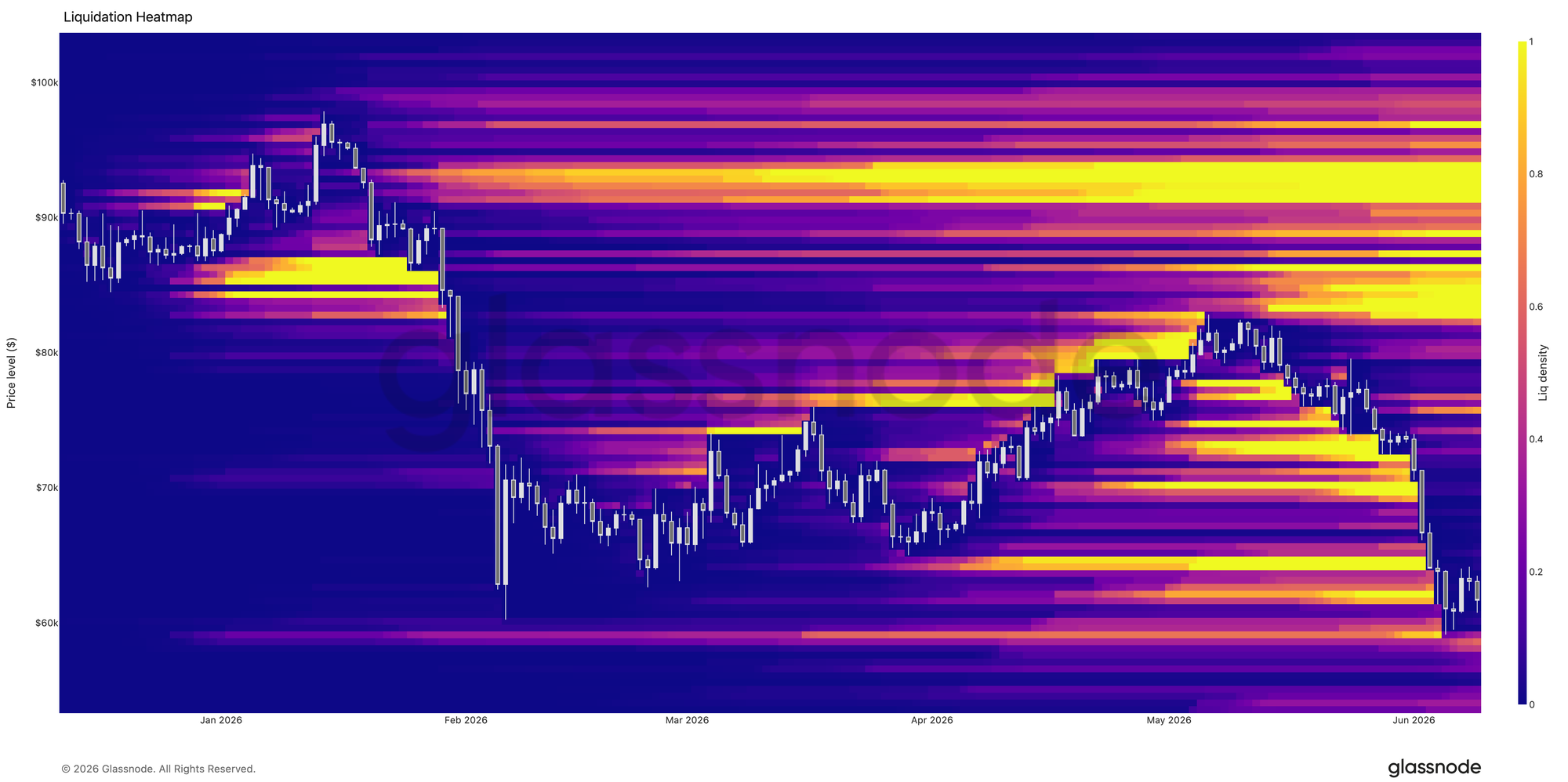

Đòn bẩy giảm xuống dưới 70.000 đô la.

Biểu đồ nhiệt thanh lý cho thấy sự tập trung lớn các vị thế mua đòn bẩy nằm trong khoảng từ 64.000 đến 70.000 đô la, đã được thanh lý mạnh mẽ khi BTC giảm mạnh trong tuần qua. Sự giảm mạnh xuống vùng này đã kích hoạt một loạt các vụ thanh lý, đẩy giá xuống dưới 60.000 đô la trong thời gian ngắn trước khi tìm được điểm hỗ trợ.

Do phần lớn thanh khoản vị thế mua ngắn hạn hiện đã cạn kiệt, thị trường đã trải qua một sự kiện giảm đòn bẩy đáng kể. Hồ sơ thanh lý sạch hơn đáng kể so với một tuần trước, cho thấy một phần lớn đòn bẩy dư thừa tích lũy trong giai đoạn giao dịch gần đây đã được loại bỏ khỏi hệ thống.

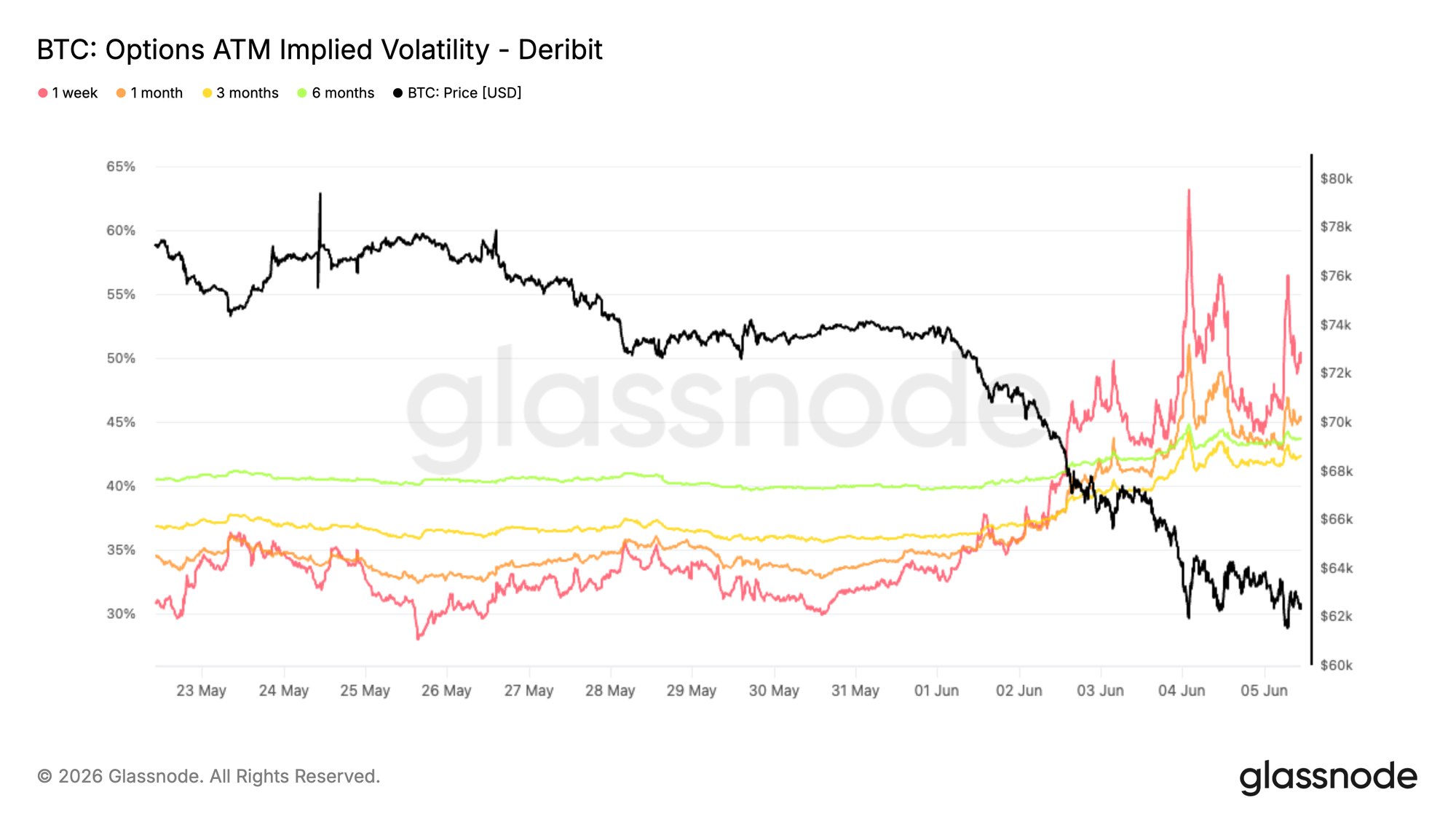

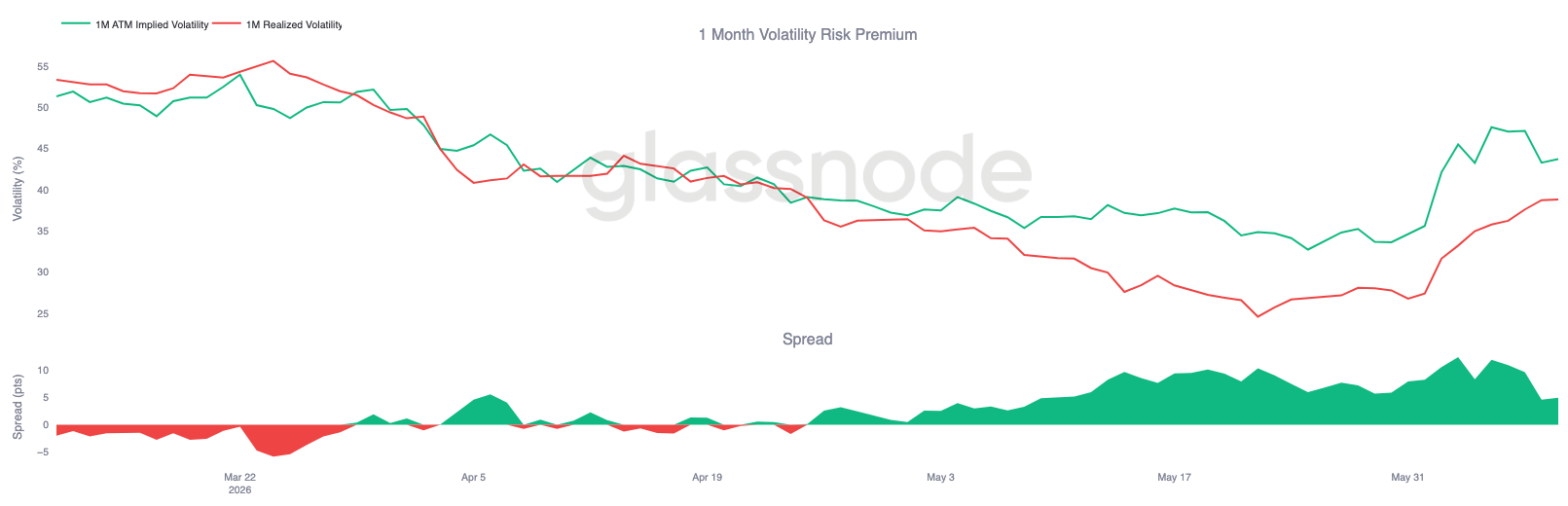

Biến động ngầm định định giá cao hơn trên toàn bộ đường cong.

Bắt đầu với biến động ngụ ý, việc Bitcoin phá vỡ phạm vi giao dịch nhiều tháng đã kích hoạt sự điều chỉnh giá mạnh trên toàn bộ bề mặt biến động. Khi giá giao ngay giảm xuống mức thấp nhất hồi tháng Hai, nhu cầu về quyền chọn tăng lên trên mọi kỳ hạn.

Phân khúc kỳ hạn ngắn hạn chứng kiến phản ứng mạnh mẽ nhất. Độ biến động ngụ ý kỳ hạn một tuần (at the money implied volatility) đã tăng vọt lên trên 60% trước khi ổn định ở mức gần 50%, trong khi kỳ hạn 1 tháng tăng từ khoảng 34% lên 45%. Các kỳ hạn dài hơn cũng tăng cao, với kỳ hạn 6 tháng tăng từ khoảng 40% lên 44%.

Động thái này phản ánh sự đánh giá lại toàn diện về sự bất ổn của thị trường hơn là một phản ứng nhất thời. Mặc dù sự biến động đã giảm bớt so với mức đỉnh, nhu cầu về quyền chọn vẫn ở mức cao, cho thấy các nhà giao dịch vẫn sẵn sàng trả phí bảo hiểm cao hơn để được bảo vệ bất chấp sự ổn định phần nào của thị trường giao ngay.

Đợt bán tháo gần đây đã dẫn đến việc định giá lại đáng kể kỳ vọng về biến động, khiến chi phí bảo hiểm trở nên đắt đỏ hơn trên toàn bộ đường cong lợi suất khi sự bất ổn vẫn ở mức cao.

Mức phí bảo hiểm rủi ro biến động vẫn ở mức cao.

Sau đợt điều chỉnh giá mạnh về biến động ngụ ý, mối quan hệ giữa biến động ngụ ý và biến động thực tế cho thấy thị trường quyền chọn tiếp tục định giá nhiều biến động hơn so với những gì thị trường giao ngay đã mang lại gần đây.

Biến động ngụ ý trong một tháng đã tăng từ khoảng 35% lên 44%, trong khi biến động thực tế cũng tăng cao, từ khoảng 27% lên 39% trong đợt bán tháo. Mặc dù cả hai chỉ số đều phản ứng với sự sụp đổ, biến động ngụ ý tăng mạnh hơn, giữ cho phần bù rủi ro biến động ở mức dương.

Biểu đồ cho thấy chênh lệch giá đã tạm thời mở rộng lên trên 10 điểm biến động khi các nhà giao dịch vội vàng định giá lại sự không chắc chắn sau khi giá phá vỡ mức hỗ trợ. Mặc dù khoảng cách đó đã thu hẹp, nhưng các quyền chọn vẫn tiếp tục được giao dịch ở mức giá cao hơn so với biến động thực tế.

Điều này cho thấy thị trường đang đánh giá khả năng xảy ra biến động mạnh hơn nữa trong tương lai.

Thị trường quyền chọn tiếp tục định giá mức độ bất ổn trong tương lai cao hơn so với những biến động gần đây, khiến phí bảo hiểm rủi ro biến động vẫn ở mức cao.

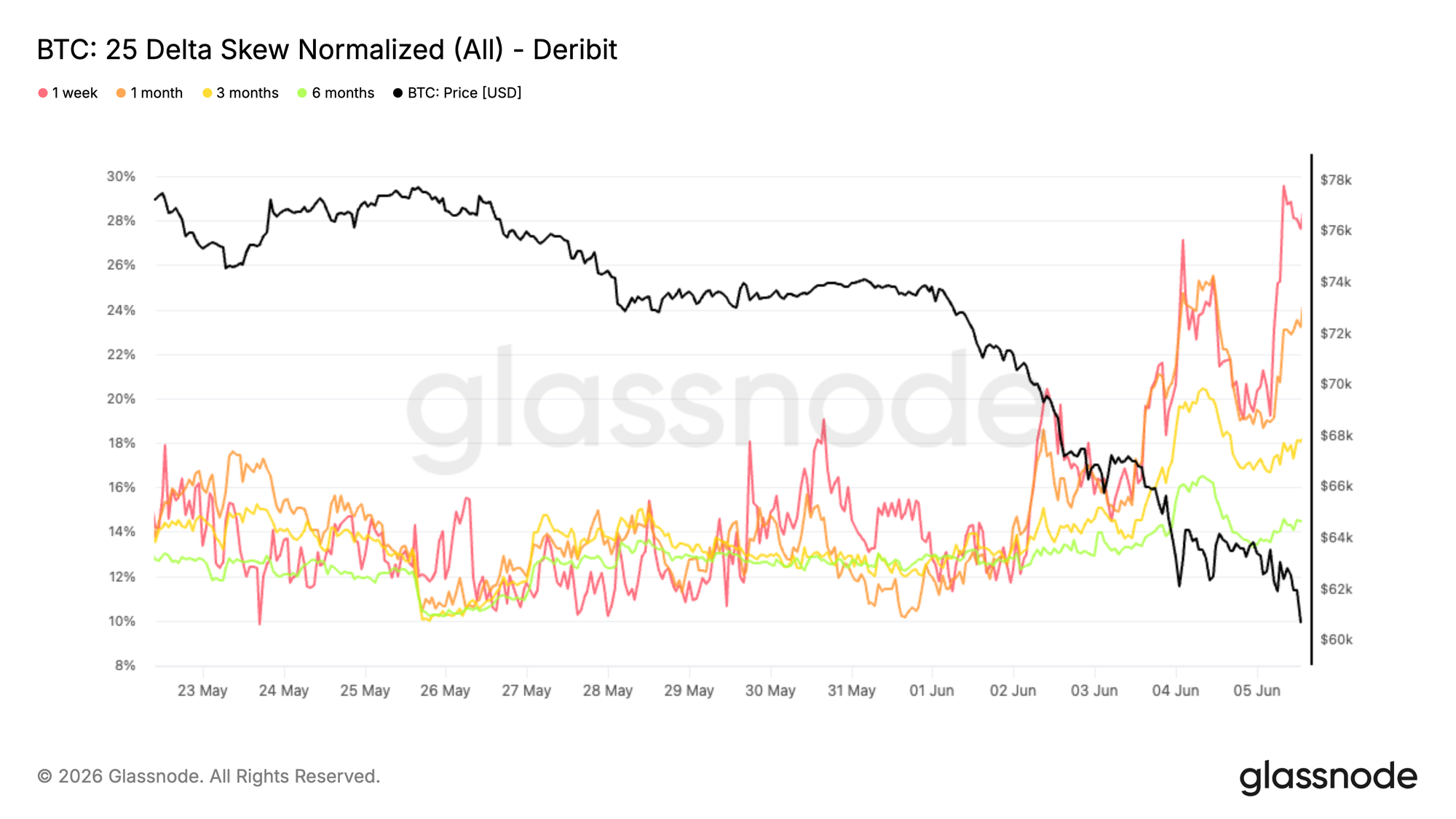

25 Delta Skew Reprices Tăng mạnh

Sau sự gia tăng của phí bảo hiểm biến động, chỉ số skew cho thấy nhu cầu đó tập trung ở đâu. Khi Bitcoin phá vỡ mức hỗ trợ và giao dịch hướng tới mức thấp nhất hồi tháng Hai, các nhà giao dịch ngày càng ưa chuộng giải pháp bảo vệ khỏi rủi ro giảm giá.

Vì độ lệch được tính bằng độ biến động của quyền chọn bán trừ đi độ biến động của quyền chọn mua, nên các giá trị dương cho thấy quyền chọn bán đang được giao dịch ở mức giá cao hơn so với quyền chọn mua tương đương. Sự giảm giá gần đây đã kích hoạt quá trình định giá lại mạnh mẽ trên tất cả các kỳ hạn, với độ lệch kỳ hạn 1 tháng tăng từ khoảng 11% lên 24%, trong khi kỳ hạn 3 tháng và 6 tháng lần lượt tăng lên khoảng 18% và 14%.

Phần giao dịch ngắn hạn chứng kiến phản ứng mạnh mẽ nhất, với độ lệch kỳ hạn 1 tuần nhanh chóng tiến gần đến 30% khi nhu cầu bảo vệ ngắn hạn tăng tốc trong đợt bán tháo. Không giống như biến động ngụ ý, vốn tăng lên trên diện rộng, độ lệch kỳ hạn phản ánh phản ứng theo một hướng nhất định tập trung vào phòng ngừa rủi ro giảm giá.

Nhu cầu bảo hiểm đã tăng lên đáng kể, với việc các nhà giao dịch phải trả phí bảo hiểm ngày càng cao hơn cho các rủi ro giảm giá khi điều kiện thị trường xấu đi.

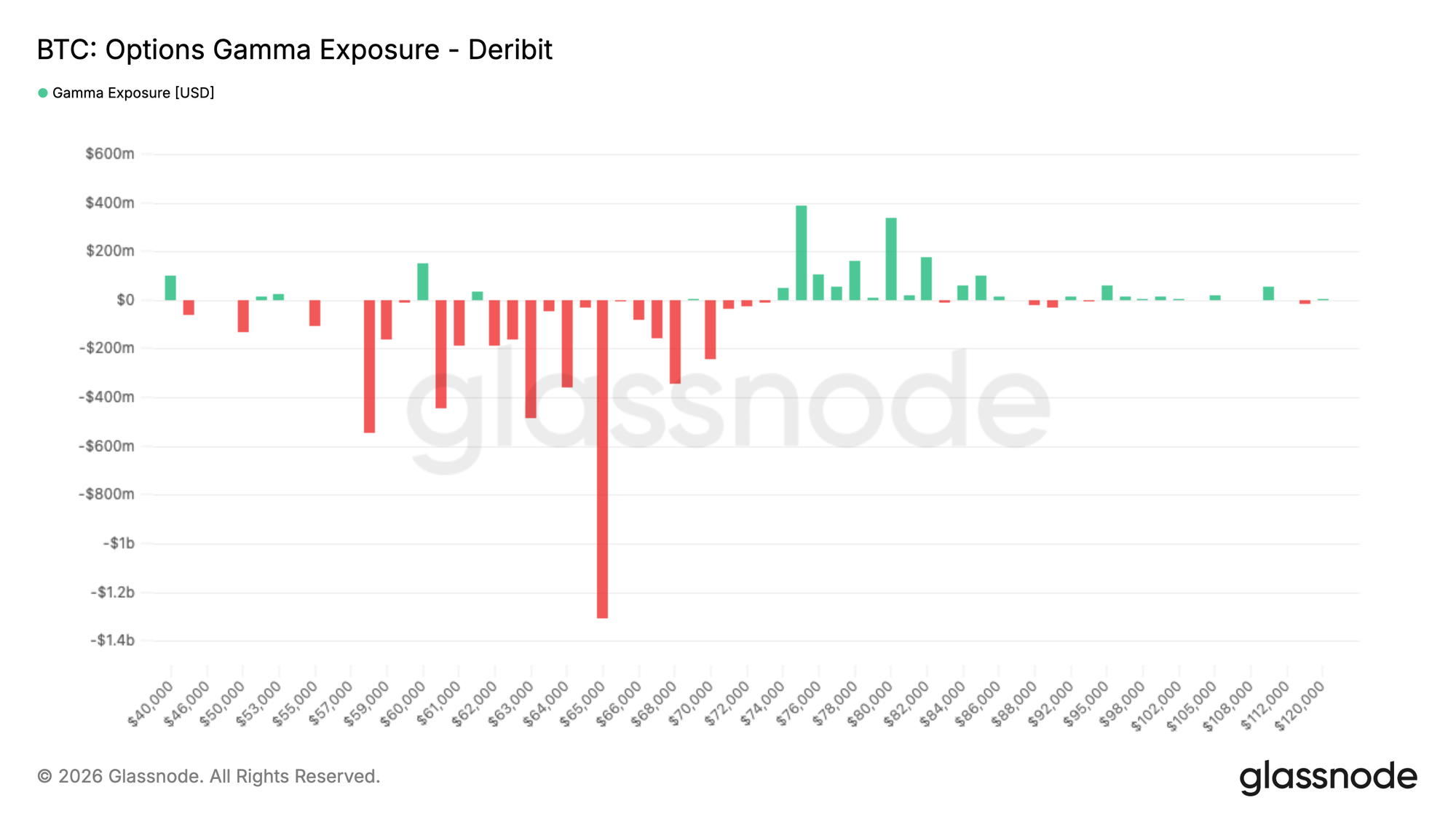

Mức độ phơi nhiễm gamma tăng lên khoảng 65.000

Ngoài yếu tố định giá, chỉ số gamma exposure giúp xác định các mức giá thực hiện mà tại đó hoạt động phòng ngừa rủi ro của nhà môi giới có thể tác động mạnh nhất đến động thái thị trường.

Dòng giao dịch gần đây vẫn mang tính phòng thủ. Trong bảy ngày qua, việc mua quyền chọn bán (put option) chiếm tỷ trọng lớn nhất trong tổng phí giao dịch ở mức 32,4%, trong khi 24 giờ qua cho thấy xu hướng tương tự, với việc mua quyền chọn bán tăng lên 35,9% tổng phí giao dịch. Nhu cầu bảo vệ khỏi rủi ro giảm giá tiếp tục chi phối hoạt động bất chấp đợt bán tháo gần đây.

Vị trí này được phản ánh trong biểu đồ gamma. Cụm gamma âm lớn nhất hiện nằm ở mức 65K, với mức độ gamma âm khác trải dài từ 59K đến 70K. Với Bitcoin hiện đang giao dịch gần mức 62K, giá giao ngay vẫn nằm ngay dưới vùng tập trung gamma ngắn hạn lớn nhất. Mức độ gamma dương tập trung ở mức cao hơn nhiều, chủ yếu giữa 76K và 82K.

Dòng tiền phòng thủ tiếp tục định hình vị thế của các nhà giao dịch, khiến vùng gamma âm lớn nhất tập trung quanh mức 65K và gần với mức giá giao ngay hiện tại.

Phần kết luận

Thị trường tiếp tục thể hiện những đặc điểm của giai đoạn điều chỉnh cuối, với những người mua gần đây đang chịu lỗ nặng, mức lỗ thực tế cao và một số nguồn cầu chính đang suy yếu đáng kể.

Sự sụt giảm xuống mức 60.000 đô la đã kích hoạt một sự kiện giảm đòn bẩy đáng kể, đẩy một lượng lớn vị thế đầu cơ ra khỏi thị trường. Mặc dù điều này đã giúp thiết lập lại các điều kiện đòn bẩy, nhưng vẫn chưa đi kèm với sự phục hồi đáng kể về nhu cầu giao ngay.

Thị trường quyền chọn vẫn duy trì vị thế phòng thủ, với biến động ngụ ý cao, nhu cầu bảo vệ khỏi rủi ro giảm giá mạnh và vị thế của các nhà môi giới tập trung gần mức giá giao ngay hiện tại. Kết hợp với sự tham gia giảm dần của các tổ chức và tích lũy trái phiếu doanh nghiệp yếu hơn, dữ liệu cho thấy khẩu vị rủi ro vẫn còn thấp.

Nhìn chung, thị trường dường như đang tiến sâu hơn vào giai đoạn đầu hàng. Mặc dù đòn bẩy phần lớn đã được thiết lập lại và các chỉ số định giá đã đạt mức chiết khấu lịch sử, nhưng phản ứng cầu thường thấy ở những đợt đáy thị trường kéo dài vẫn chưa xuất hiện.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này không cung cấp bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu chỉ được cung cấp cho mục đích thông tin và giáo dục. Không nên đưa ra bất kỳ quyết định đầu tư nào dựa trên thông tin được cung cấp ở đây, và bạn hoàn toàn chịu trách nhiệm về các quyết định đầu tư của riêng mình.

Số dư tài khoản được hiển thị ở đây được lấy từ cơ sở dữ liệu toàn diện về địa chỉ giao dịch của Glassnode, được thu thập thông qua cả thông tin chính thức được công bố của các sàn giao dịch và các thuật toán phân cụm độc quyền. Mặc dù chúng tôi cố gắng đảm bảo độ chính xác cao nhất trong việc thể hiện số dư tài khoản, điều quan trọng cần lưu ý là những con số này có thể không phản ánh đầy đủ toàn bộ dự trữ của một sàn giao dịch, đặc biệt là khi các sàn giao dịch không tiết lộ địa chỉ chính thức của họ. Chúng tôi khuyến cáo người dùng nên thận trọng và cân nhắc kỹ lưỡng khi sử dụng các số liệu này. Glassnode sẽ không chịu trách nhiệm cho bất kỳ sự khác biệt hoặc sai sót tiềm ẩn nào.