Đáy đang được hình thành

Bitcoin vẫn giữ vùng giá cao dù đã nhiều tháng dưới ngưỡng giá vốn quan trọng. Người nắm giữ dài hạn tiếp tục bán ra, dòng vốn ETF vẫn âm. Dù thị trường phái sinh đã giảm đòn bẩy, quyền chọn vẫn nghiêng về phòng thủ, cho thấy quá trình tạo đáy đang diễn ra nhưng chưa hoàn tất.

Tóm tắt

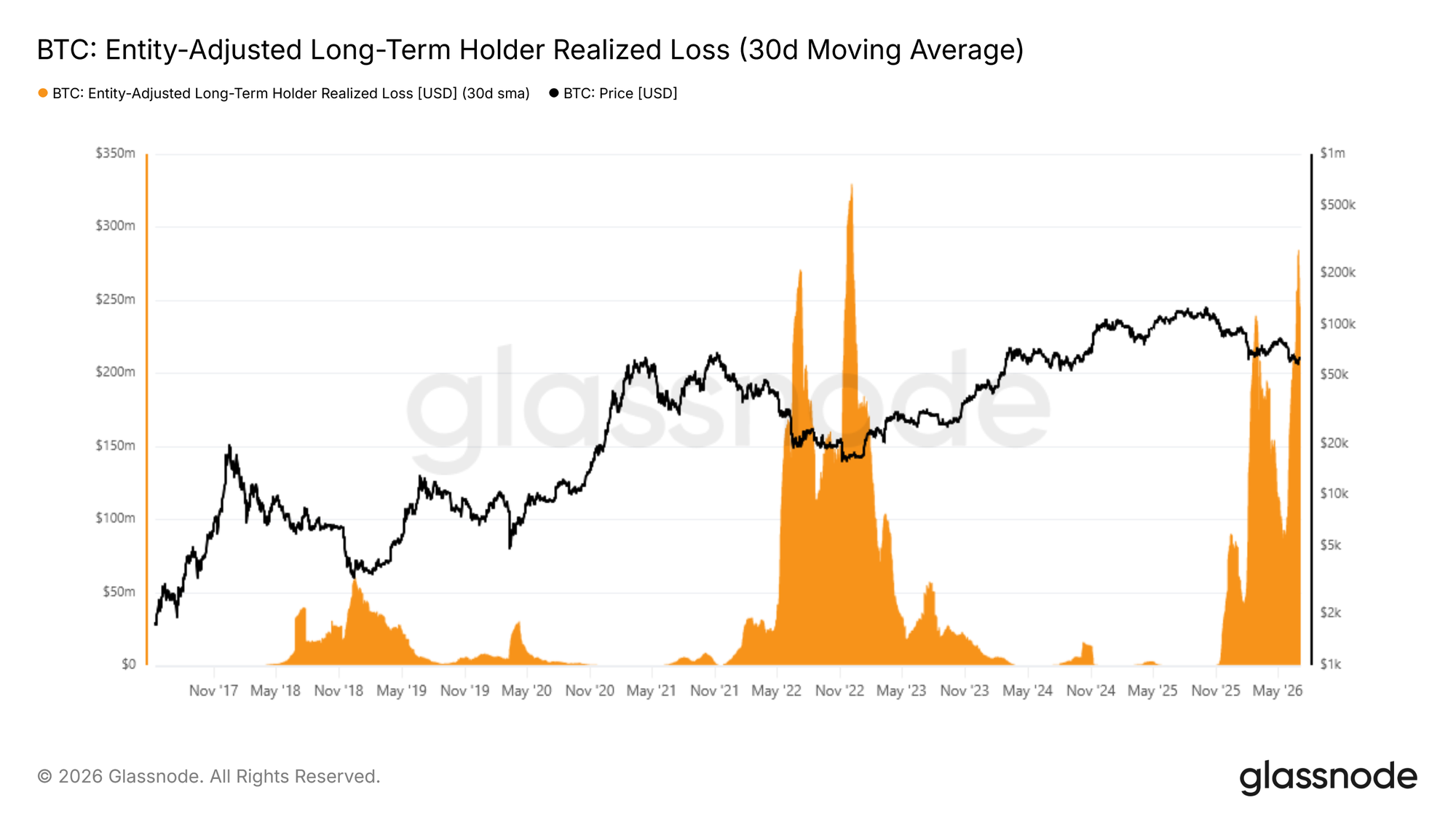

- Bitcoin vẫn duy trì ở vùng giá trị thấp sau 5 tháng liên tục nằm dưới mức trung bình thị trường thực tế và giá vốn đầu tư ngắn hạn, trong đó khoản lỗ mà người nắm giữ dài hạn phải gánh chịu hiện chiếm 43% tổng giá trị thực hiện và đạt đỉnh điểm 280 triệu đô la mỗi ngày, mức cao nhất kể từ tháng 12 năm 2022.

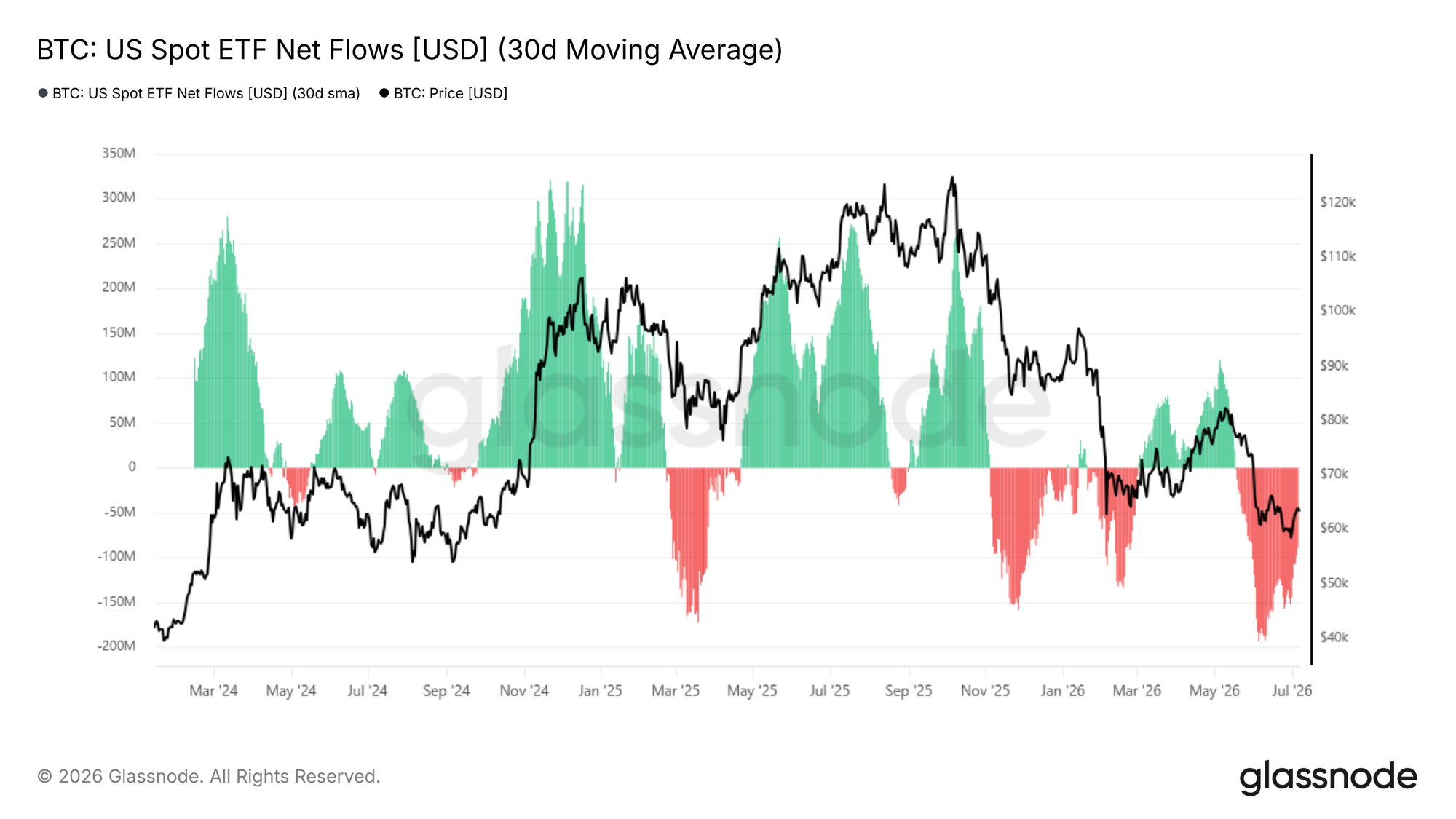

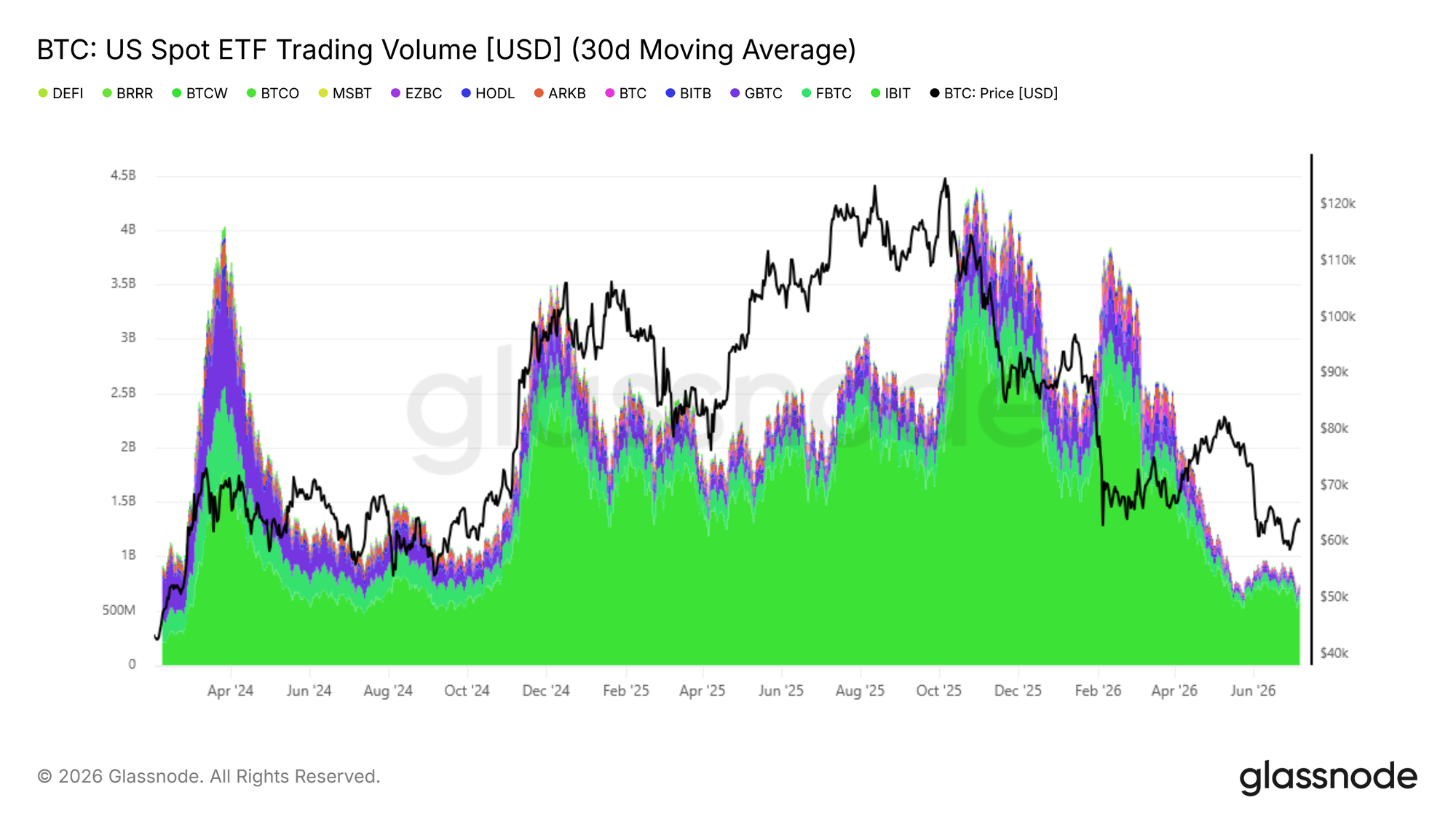

- Dòng vốn ròng chảy ra khỏi ETF đã giảm bớt nhưng vẫn duy trì ở mức ròng, trong khi khối lượng giao dịch hàng ngày ở mức 650 triệu USD - 950 triệu USD, thấp hơn khoảng 80% so với mức đỉnh điểm tháng 10 năm 2025, xác nhận rằng nhu cầu từ các tổ chức vẫn chưa ổn định.

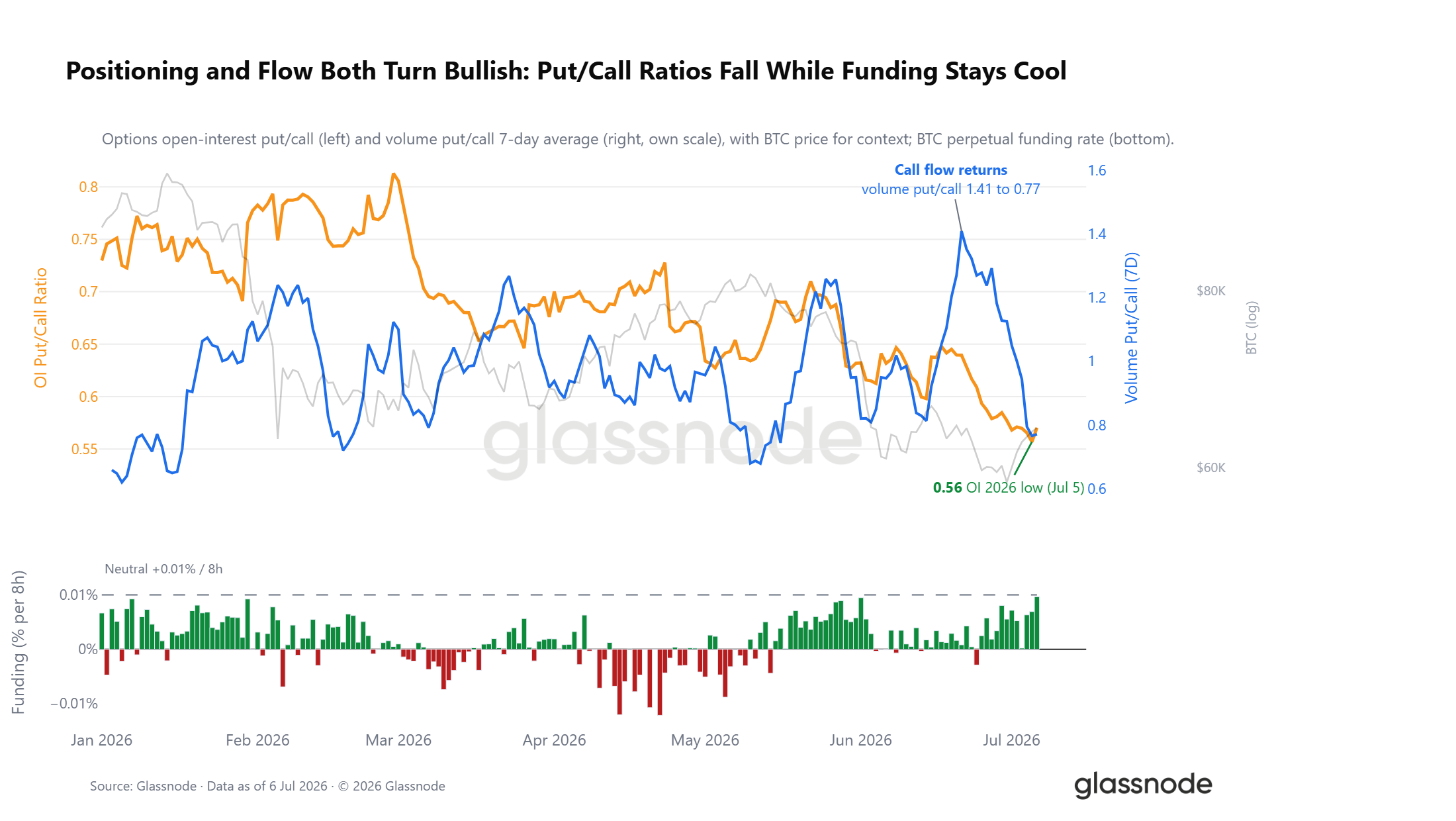

- Vị thế giao dịch phái sinh đã chuyển sang trạng thái mua thận trọng với tỷ lệ quyền chọn mua/bán ở mức thấp nhất trong năm 2026, tuy nhiên thị trường quyền chọn vẫn giữ xu hướng phòng thủ và các giao dịch giao ngay đang ở mức thấp hơn nhiều so với điểm đau tối đa, khiến thị trường đang ở giai đoạn cuối của quá trình tạo đáy, trong đó việc duy trì sự giảm tốc độ đầu hàng của LTH là điều kiện then chốt để phục hồi.

Góc nhìn vĩ mô

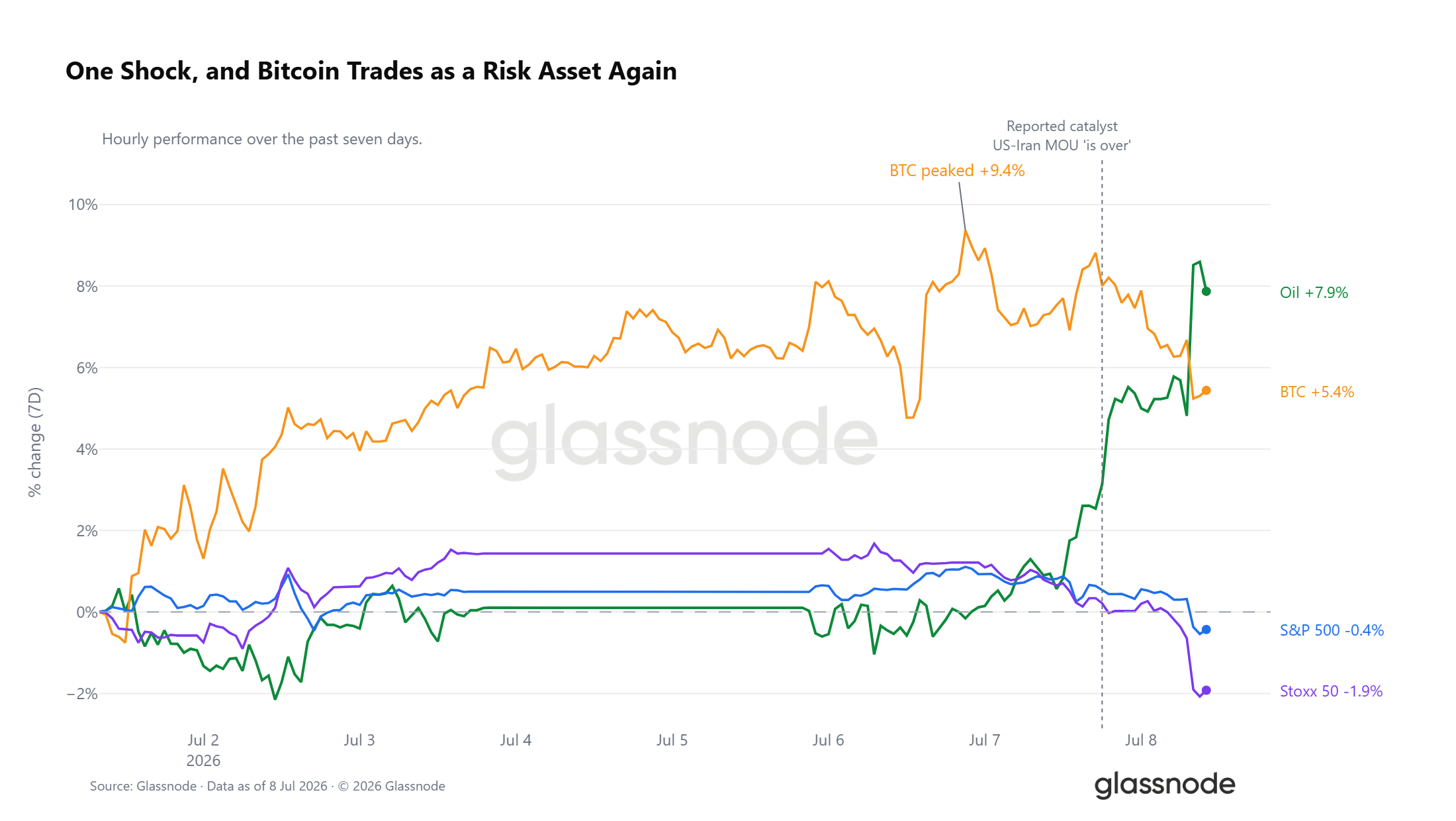

Giá dầu giảm mạnh, rủi ro tăng trở lại.

Giá dầu thô WTI đã tăng 7,9% trong bảy ngày qua, phần lớn diễn ra trong vài giờ gần đây sau khi có báo cáo rằng bản ghi nhớ hợp tác giữa Mỹ và Iran đã hết hạn. Cú sốc này đã đảo chiều thị trường đa tài sản. Bitcoin, tăng tới 9,4% trong tuần, đã giảm trở lại chỉ còn mức tăng 5% trong tuần, trong khi chỉ số S&P và Euro Stoxx đều giảm điểm, chỉ số châu Âu dẫn đầu đà giảm. Hiện tại, Bitcoin đang giao dịch mạnh mẽ, tương tự như các tài sản rủi ro.

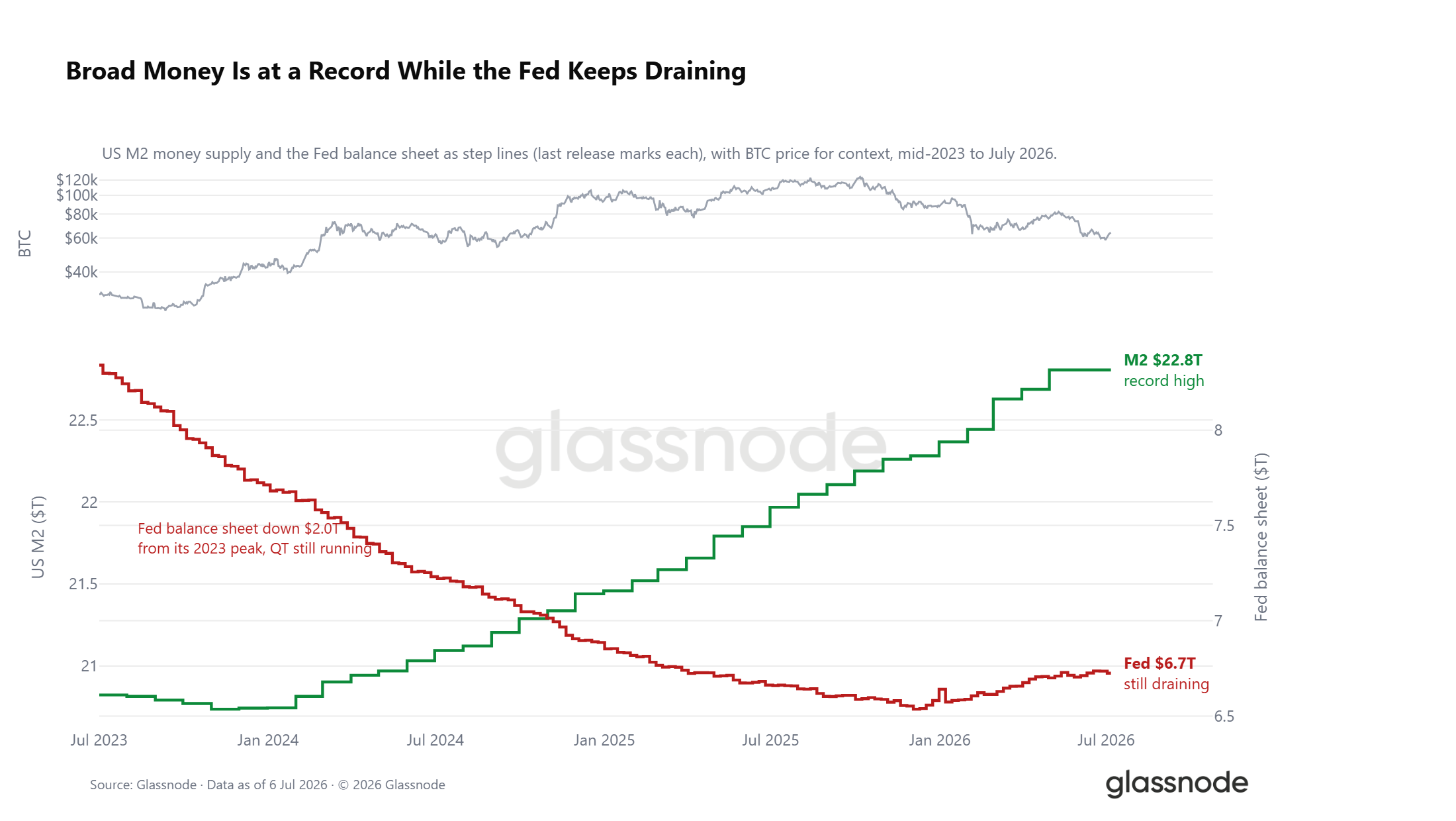

Bối cảnh thanh khoản mâu thuẫn

Ẩn sau cú sốc đó, bối cảnh thanh khoản đang bị phân hóa. Lượng tiền M2 của Mỹ đã tăng lên mức kỷ lục 22,8 nghìn tỷ đô la, một xu hướng chậm rãi thường dẫn dắt tâm lý chấp nhận rủi ro, nhưng bảng cân đối kế toán của Cục Dự trữ Liên bang vẫn tiếp tục cạn kiệt, hiện thấp hơn 2 nghìn tỷ đô la so với mức đỉnh năm 2023. Sự căng thẳng đến từ việc lượng tiền lưu thông rộng tăng lên trong bối cảnh việc rút tiền định lượng đang diễn ra, với lợi suất thực vẫn ở mức gần 1%, khiến chi phí nắm giữ tài sản không sinh lời vẫn ở mức cao. Cánh cửa kinh tế vĩ mô chưa đóng lại, nhưng cũng chưa thực sự mở ra.

Góc nhìn on-chain

Năm tháng làm việc tại Deep Value

Bitcoin đã bật tăng từ 58.300 đô la lên 64.400 đô la trong tuần qua, một diễn biến tích cực trong ngắn hạn nhưng vẫn khiến giá thấp hơn cả mức Giá trung bình thị trường thực tế (True Market Mean) ở mức 76.600 đô la và Chi phí đầu tư ngắn hạn (Short-Term Holder Cost Basis) ở mức 72.200 đô la. Cho đến khi các mức này được phục hồi, thị trường vẫn đang ở vùng giá trị sâu và dễ bị tổn thương về mặt cấu trúc trước bất kỳ tác động tiêu cực nào từ bên ngoài. Tuy nhiên, thời gian kéo dài của giai đoạn chiết khấu này cần được theo dõi.

Kể từ đầu tháng 2 năm 2026, giá Bitcoin đã giao dịch dưới cả giá vốn của nhà đầu tư năng động và mức hòa vốn của người mua gần đây trong khoảng năm tháng, khiến đây trở thành một trong những giai đoạn giảm giá sâu kéo dài nhất trong lịch sử Bitcoin. Việc tích lũy kéo dài ở mức chiết khấu như vậy, nơi vốn mới liên tục được triển khai dưới giá vốn của cả người mua gần đây và thị trường năng động rộng lớn hơn, thường được coi là nền tảng cho các chu kỳ đáy và đại diện cho một vùng hấp dẫn đối với các nhà đầu tư định hướng giá trị. Mặc dù bằng chứng cho thấy quá trình này đang tiến đến giai đoạn cuối, nhưng khả năng giá giảm xuống dưới mức giá thực tế 53.000 đô la vẫn là điều không thể bỏ qua.

Những người mua hàng đầu đang thúc đẩy áp lực bán.

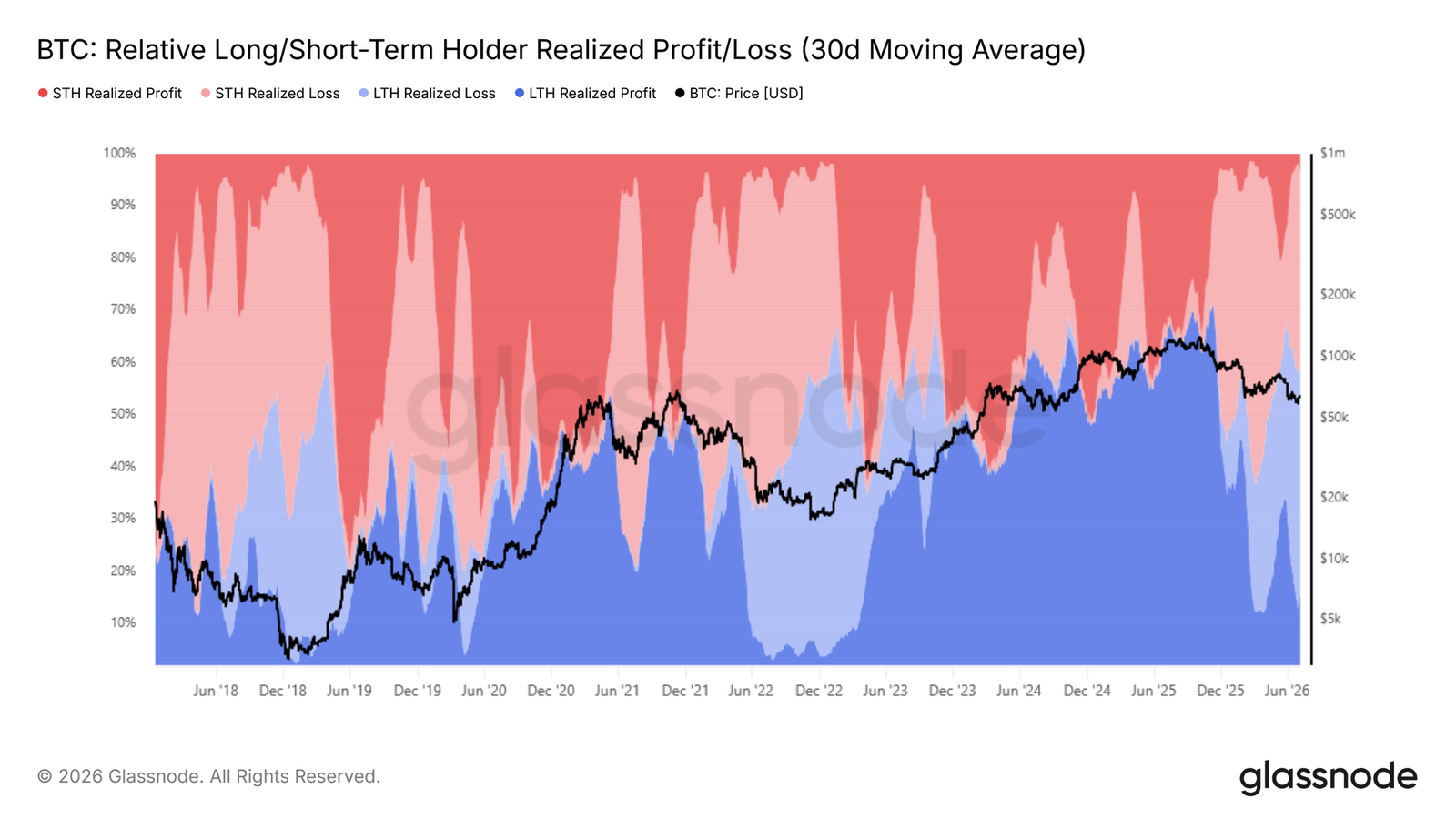

Khi thị trường có khả năng chạm đáy theo chu kỳ, việc xác định nguồn áp lực giảm giá chủ yếu trở thành câu hỏi trọng tâm. Chỉ số Lợi nhuận và Thua lỗ Thực tế Tương đối của Người nắm giữ Dài hạn/Ngắn hạn theo dõi sự phân bổ tổng giá trị thực tế giữa các nhóm người nắm giữ dài hạn và ngắn hạn, nắm bắt được phần lợi nhuận và thua lỗ tổng hợp của mỗi nhóm được thể hiện trên chuỗi khối.

Khi giá giảm xuống dưới mức trung bình thị trường thực tế (True Market Mean), tỷ lệ giá trị thực hiện được do việc hiện thực hóa khoản lỗ của các nhà đầu tư nắm giữ dài hạn (30D-SMA) đã tăng từ 15% vào đầu tháng 2 năm 2026 lên 43% hiện tại, khiến cho sự đầu hàng do thất vọng của nhóm này trở thành lực lượng lớn nhất gây áp lực lên giá. Đây là những nhà đầu tư đã mua vào gần đỉnh chu kỳ và hiện đã nắm giữ qua nhiều tháng giảm giá, ngày càng lựa chọn thoái vốn khi thị trường gấu kéo dài vượt quá ngưỡng tin tưởng của họ. Động lực này giải thích trực tiếp lý do tại sao giá khó có thể lấy lại được dải trên của phạm vi hiện tại, vì mỗi nỗ lực phục hồi đều gặp phải một làn sóng phân phối mới từ nhóm nhà đầu tư đang thua lỗ này.

Sự đầu hàng chưa hạ nhiệt

Với việc hiện thực hóa khoản lỗ của những người nắm giữ dài hạn hiện đang là lực đẩy giảm giá chủ yếu trên thị trường, bước tiếp theo là đánh giá xem áp lực này có bắt đầu giảm bớt hay không. Chỉ số Khoản lỗ thực hiện của người nắm giữ dài hạn được điều chỉnh theo thực thể (Entity-Adjusted Long-Term Holder Realized Loss), được làm mịn bằng đường trung bình động 30 ngày (30-day SMA), đo lường giá trị bằng đô la của các khoản lỗ mà những người nắm giữ đã mua tiền điện tử hơn 155 ngày trước phải gánh chịu, loại bỏ các giao dịch chuyển khoản nội bộ để nắm bắt hoạt động đầu hàng thực sự.

Chỉ số này gần đây đã đạt đỉnh mới ở mức khoảng 280 triệu đô la mỗi ngày, mức cao nhất kể từ tháng 12 năm 2022, đánh dấu đợt tăng mạnh thứ hai về áp lực bán từ các nhà đầu tư dài hạn trong chu kỳ giảm giá này. Điều quan trọng là, không giống như đợt tăng mạnh đầu tiên sau đó đã có sự điều chỉnh giảm một phần, đợt tăng hiện tại vẫn chưa giảm xuống mức thấp hơn. Cho đến khi chỉ số này giảm đáng kể, con đường hướng tới sự chuyển đổi đáng tin cậy trở lại điều kiện thị trường tăng giá vẫn còn bị cản trở. Trong những tuần và tháng tới, diễn biến của chỉ số này sẽ là một trong những tín hiệu quan trọng nhất để xác định liệu thị trường có đang tiến gần đến giai đoạn cạn kiệt lực bán thực sự hay không.

Góc nhìn off-chain

Dòng tiền chảy ra khỏi ETF đang giảm bớt, nhưng chưa được giải quyết.

Chuyển từ khía cạnh trên chuỗi sang động lực thị trường ngoài chuỗi, hành vi của các nhà đầu tư ETF cung cấp một góc nhìn bổ sung về nhu cầu của các tổ chức. Chỉ số SMA 30 ngày của dòng vốn ròng ETF nắm bắt được dòng vốn ròng hàng ngày được làm mượt chảy vào hoặc ra khỏi các quỹ ETF Bitcoin giao ngay tại Mỹ, lọc bỏ sự biến động trong ngày để tiết lộ xu hướng cơ bản trong vị thế của các tổ chức.

Kể từ giữa tháng 5 năm 2026, chỉ số này đã chuyển sang chế độ dòng vốn ròng chảy ra hàng tháng, đạt đỉnh điểm ở mức -193 triệu đô la mỗi ngày vào đầu tháng 6 trước khi giảm xuống còn -88,9 triệu đô la mỗi ngày hiện nay. Mặc dù sự giảm tốc độ dòng vốn chảy ra là một tín hiệu tích cực bước đầu, thị trường vẫn đang trong tình trạng thua lỗ ròng hàng tháng, xác nhận rằng nhu cầu từ các tổ chức vẫn chưa ổn định. Việc tiếp tục giảm xuống mức trung lập sẽ là điều kiện tiên quyết cần thiết trước khi bất kỳ suy đoán nào về khả năng mở rộng trong thời gian ngắn sắp tới có thể được hỗ trợ bởi dữ liệu này.

Khối lượng giao dịch từ các tổ chức vẫn còn thấp.

Cùng với dòng vốn ròng, khối lượng giao dịch ETF giao ngay tại Mỹ cung cấp một chỉ báo bổ sung về việc liệu niềm tin của các tổ chức có đang phục hồi hay không. Đường trung bình động 30 ngày (30-day SMA) của khối lượng giao dịch ETF hàng ngày dao động trong khoảng từ 650 triệu USD đến 950 triệu USD mỗi ngày, mức này tương đương với môi trường quý 4 năm 2024 và thấp hơn khoảng 80% so với mức đỉnh 4,4 tỷ USD mỗi ngày được ghi nhận vào tháng 10 năm 2025.

Mặc dù phạm vi khối lượng giao dịch hiện tại phản ánh mức độ tham gia cơ bản của các tổ chức, nhưng nó vẫn còn rất thấp so với đỉnh điểm của thị trường tăng giá, cho thấy niềm tin của các nhà đầu tư ETF chưa thực sự phục hồi. Sự mở rộng bền vững về khối lượng giao dịch hàng ngày cùng với việc giảm dòng vốn ròng chảy ra sẽ tạo thành điều kiện tối thiểu để xác nhận sự phục hồi nhu cầu từ các tổ chức. Cho đến khi cả hai tín hiệu này cùng xuất hiện, dữ liệu ngoài chuỗi tiếp tục củng cố xu hướng giảm giá rộng hơn được xác định thông qua các chỉ số trên chuỗi.

Các sản phẩm phái sinh ngắn hạn, cảm giác thèm ăn được thỏa mãn.

Ẩn sau tín hiệu giảm rủi ro, thị trường phái sinh đang bắt đầu chuyển hướng ngược lại. Tỷ lệ khối lượng giao dịch quyền chọn mua/bán đã giảm xuống 0,56, mức thấp nhất trong năm 2026, khiến thị trường hiện đang nắm giữ khoảng hai quyền chọn mua cho mỗi quyền chọn bán. Dòng giao dịch cũng cho thấy điều tương tự nhưng diễn ra nhanh hơn. Khi Bitcoin kiểm tra lại mức thấp hai tuần trước, tỷ lệ khối lượng quyền chọn mua/bán đã tăng vọt khi các nhà giao dịch sẵn sàng trả giá cao hơn để tránh giảm giá, và kể từ đó đã giảm mạnh khi dòng giao dịch quyền chọn mua quay trở lại, ngay cả khi thị trường giao ngay chỉ phục hồi được một phần sau đợt bán tháo.

Các khoản đầu tư dài hạn xác nhận xu hướng này. Mức trung bình của các khoản đầu tư dài hạn thấp hơn nhiều so với mức 0,01% trung lập với biến động tỷ giá và chỉ bằng một phần nhỏ so với mức đánh dấu các lệnh mua đông đúc. Đây là một danh mục đầu tư đã giảm thiểu rủi ro và thận trọng đặt cược vào lệnh mua dài hạn trước cú sốc, trái ngược với vị thế thường thấy trước một đợt tăng giá mạnh.

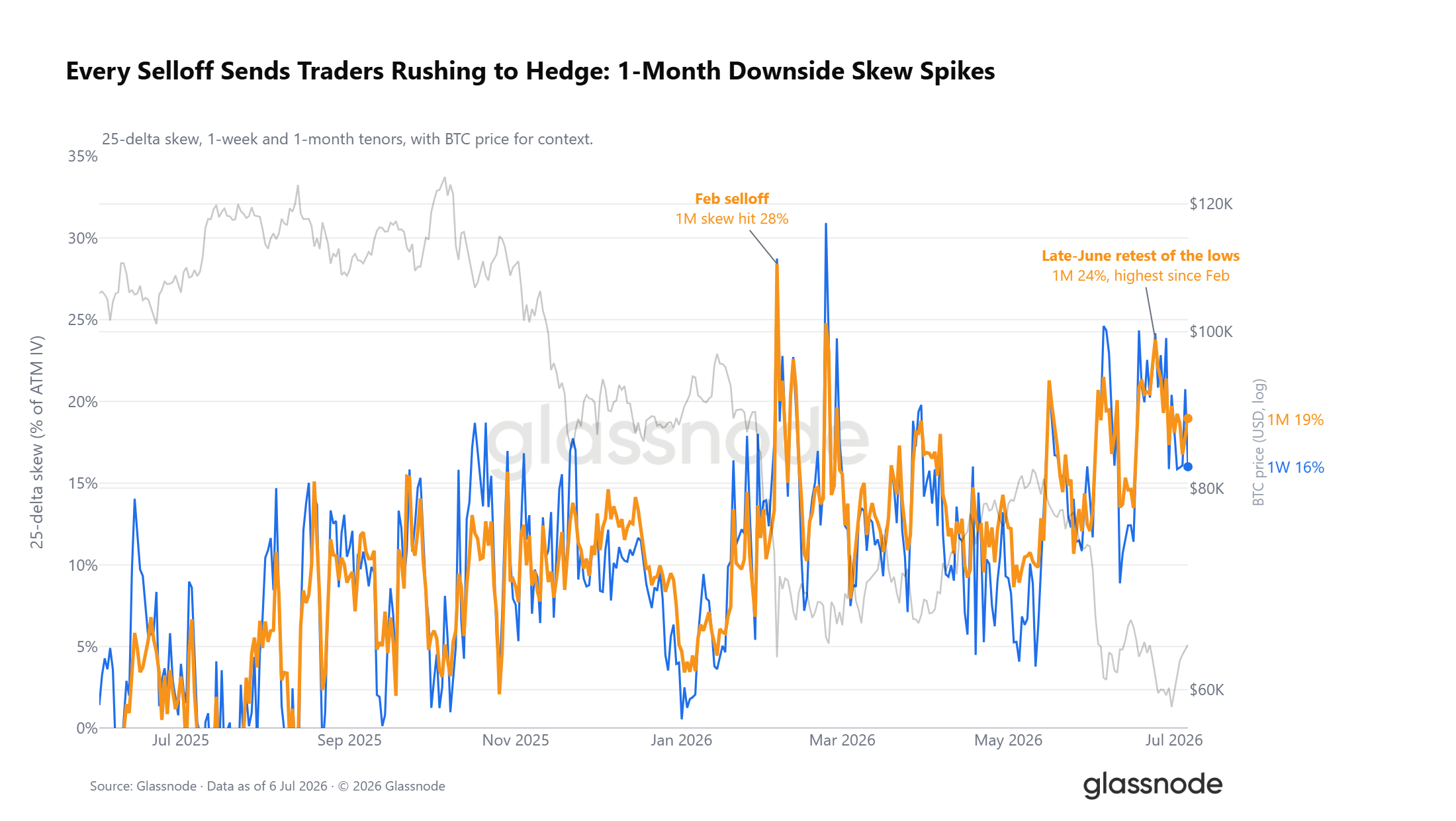

Giá bề mặt vẫn đang giảm.

Diễn biến thị trường quyền chọn có phần không phù hợp với định vị hiện tại. Độ lệch 25-delta, tức là mức phí bảo vệ rủi ro giảm giá so với rủi ro tăng giá, đang được chào mua ở mọi kỳ hạn. Mỗi đợt bán tháo kể từ mùa đông đều đẩy mức phí này lên, và sự tăng vọt lên 24% vào cuối tháng 6 là thời điểm mà thị trường quyền chọn kỳ hạn ngắn hạn thể hiện tính phòng thủ cao nhất kể từ đợt bán tháo tháng 2. Các nhà giao dịch vẫn đang trả giá cao để phòng ngừa rủi ro mỗi khi giá giảm, ngay cả khi danh mục đầu tư nghiêng về vị thế mua.

Dưới ghim

Ngoài yếu tố định vị và độ lệch, mối quan hệ giữa cấu trúc thị trường giao ngay và thị trường quyền chọn còn cung cấp thêm bối cảnh. Bitcoin đang giao dịch thấp hơn khoảng 6% so với mức đau tối đa tổng hợp là 66.000 đô la, mức giá mà tại đó phần lớn các hợp đồng mở hết hạn mà không có giá trị và thường hướng về mức giá này khi đáo hạn. Mức chiết khấu đã mở rộng sau đợt giảm giá tuần này, nhưng vẫn còn cách xa mức căng thẳng sâu sắc được quan sát thấy trong đợt bán tháo hồi tháng Hai, nằm gần giữa phạm vi giá đã đặc trưng cho hầu hết năm 2026. Mức đau tối đa đã hoạt động như một điểm neo trọng lực lỏng lẻo trong suốt năm, với giá giao ngay dao động xung quanh mức này thay vì duy trì các sai lệch kéo dài. Việc duy trì mức 66.000 đô la sẽ làm thay đổi triển vọng ngắn hạn theo hướng tích cực, trong khi việc mở rộng thêm mức chiết khấu sẽ củng cố vị thế phòng thủ rõ ràng trên toàn bộ thị trường quyền chọn.

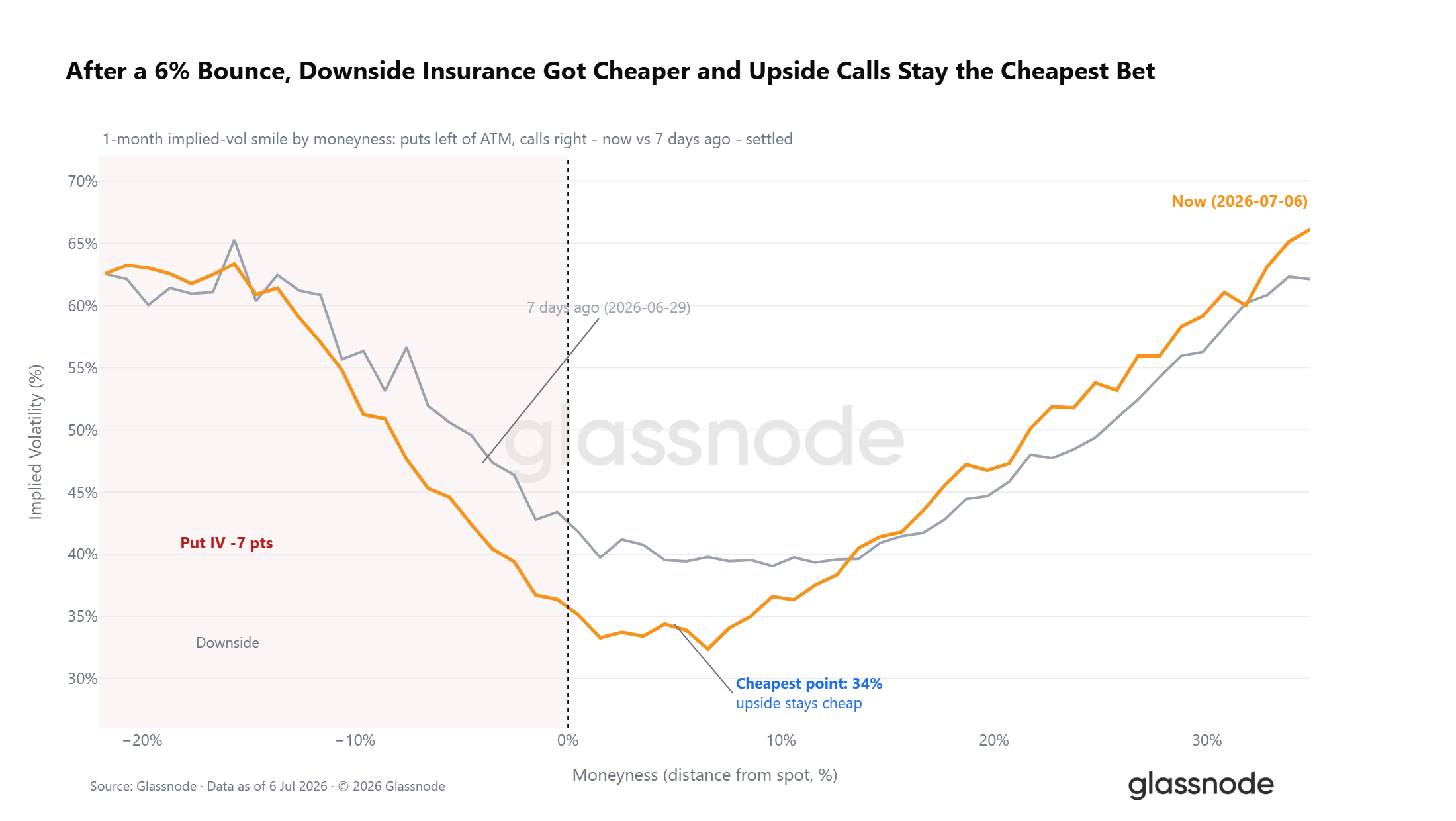

Phí bảo hiểm va chạm đang giảm.

Mặc dù các tín hiệu về độ lệch và vị thế cho thấy một bức tranh phức tạp, nhưng chi phí bảo vệ tuyệt đối lại nói lên điều rõ ràng hơn. Chi phí bảo vệ khỏi rủi ro giảm giá đang giảm dần khi nhu cầu phòng ngừa rủi ro lắng xuống. Trong giai đoạn phục hồi gần đây, toàn bộ phần quyền chọn bán (put option) của đường cong biến động giá kỳ hạn 1 tháng đã được định giá lại thấp hơn, với độ biến động ngụ ý (implied volatility) ở mức thấp hơn 5% so với giá giao ngay giảm đáng kể, trong khi điểm rẻ nhất trên đường cong vẫn nằm ngoài phạm vi các quyền chọn mua (call option) tăng giá. Thị trường vẫn nghiêng về phía phòng thủ, nhưng chi phí tuyệt đối để tham gia vào chiến lược này đã giảm đi đáng kể.

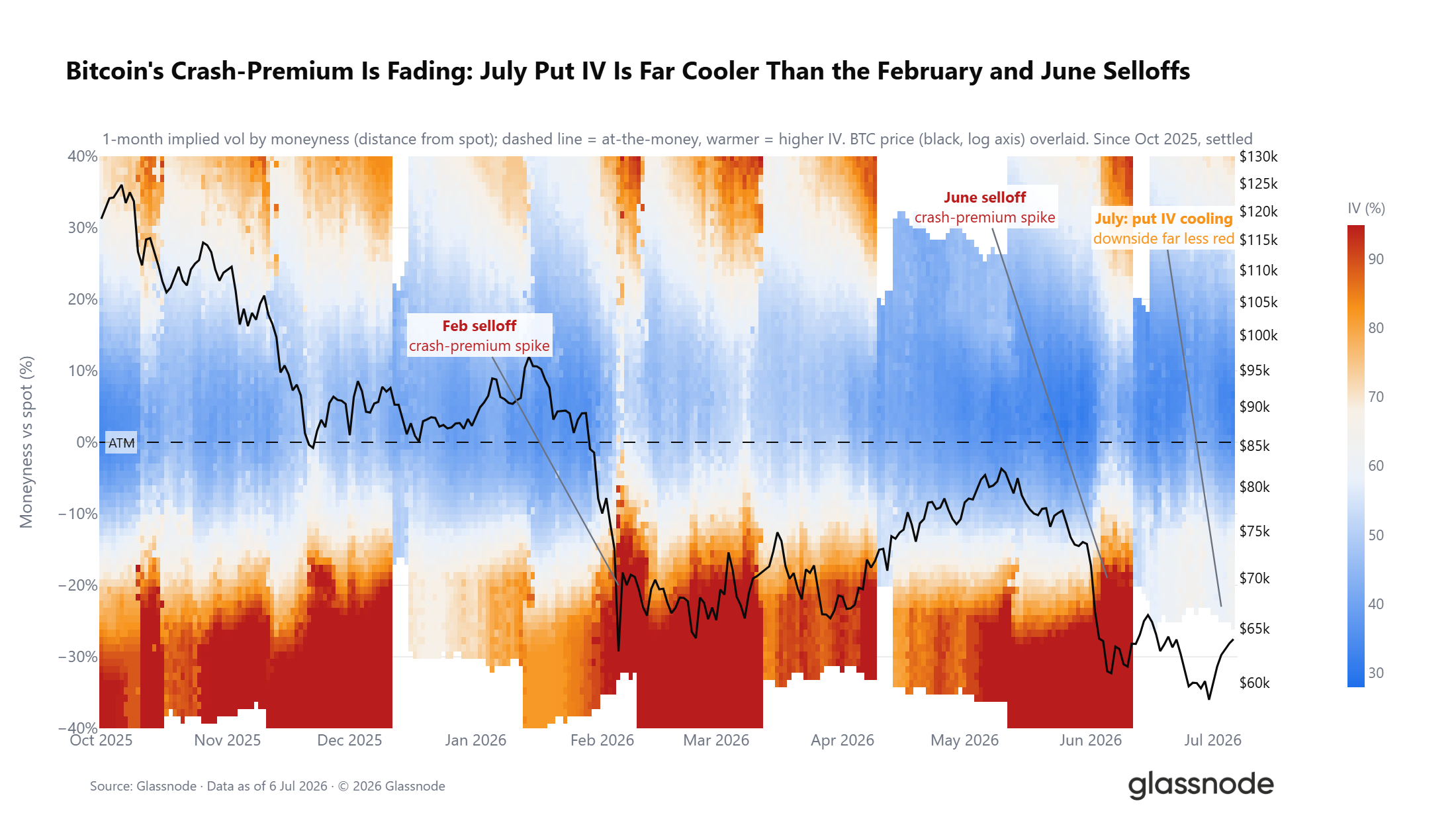

Góc nhìn dài hạn càng củng cố quan điểm này. Áp lực mạnh mẽ từ phía các quyền chọn bán (put-side) đã bùng phát dữ dội trong đợt bán tháo hồi tháng Hai và tháng Sáu và kéo dài trong phần lớn năm nay, nay đã dịu bớt vào tháng Bảy. Với DVOL (Dollar Value Offloading) gần mức thấp nhất trong 12 tháng, đây là giai đoạn biến động thấp, nơi sự thận trọng chiếm ưu thế, nhưng đang dần được khôi phục.

Phần kết luận

Trên cả ba lớp phân tích, thị trường cho thấy một bức tranh nhất quán về thị trường gấu ở giai đoạn cuối. Trên chuỗi khối, chế độ giá trị thấp kéo dài năm tháng và sự đầu hàng ngày càng tăng của những người nắm giữ dài hạn ở mức 280 triệu đô la mỗi ngày xác nhận rằng việc phân phối lại nguồn cung đang diễn ra, mặc dù sự hạ nhiệt bền vững của chỉ số này vẫn là điều kiện tiên quyết cho một quá trình chuyển đổi đáng tin cậy.

Trên thị trường phi chuỗi khối, dòng vốn chảy ra khỏi ETF đã giảm bớt so với mức đỉnh tháng 6 nhưng vẫn tiếp tục giảm hàng tháng, trong khi khối lượng giao dịch ở mức thấp hơn khoảng 80% so với mức tháng 10 năm 2025 phản ánh sự thiếu tự tin của các tổ chức. Trong thị trường phái sinh, vị thế nghiêng về phía mua thận trọng với tỷ lệ quyền chọn mua/bán ở mức thấp nhất năm 2026, tuy nhiên độ lệch và bề mặt biến động vẫn phản ánh rủi ro giảm giá đáng kể.

Nhìn chung, các điều kiện cho quá trình tạo đáy đã hiện hữu, nhưng các tín hiệu xác nhận vẫn chưa xuất hiện. Thị trường cần giảm bớt áp lực đầu hàng hơn nữa, ổn định dòng vốn từ các tổ chức và lý tưởng nhất là sự phục hồi bền vững về Giá trị trung bình thực của thị trường trước khi xác suất chuyển đổi chế độ có thể được đánh giá một cách tích cực.