Thị trường đang cải thiện

Bitcoin đã giảm xuống gần 60.000 đô la khi mức thua lỗ ngày càng tăng và những người mua gần đây chịu áp lực. Tuy nhiên, tính thanh khoản được cải thiện, các lệnh mua thụ động mạnh mẽ hơn và những người nắm giữ ETF kiên nhẫn cho thấy thị trường có thể đang tạo ra một điểm đáy.

Tóm tắt

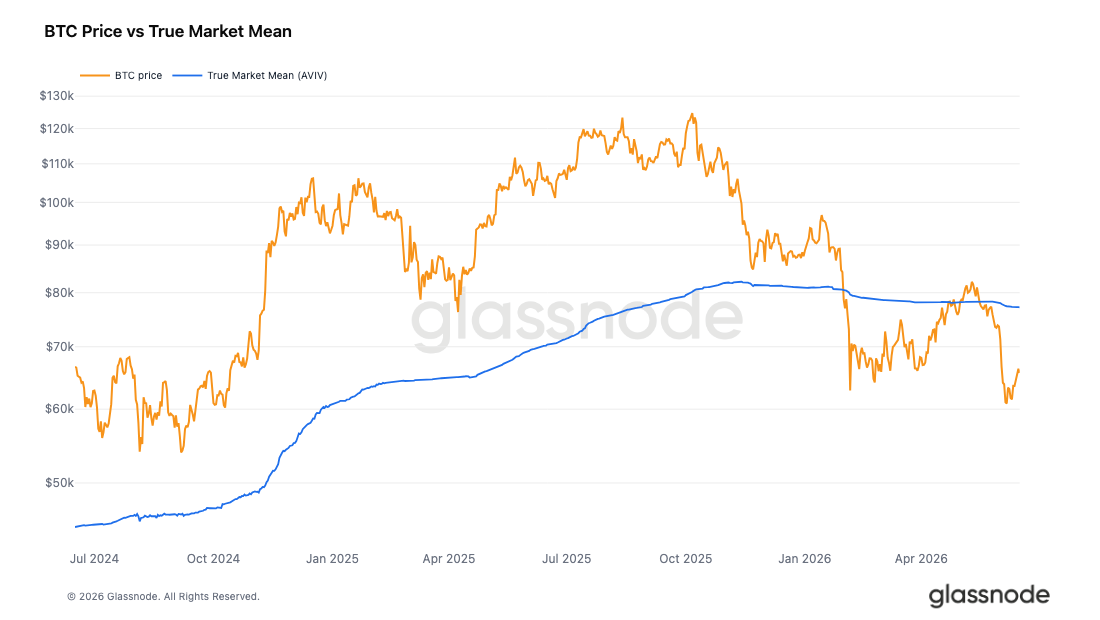

- Bitcoin đang giao dịch ở mức chiết khấu 15% so với Giá trị trung bình thị trường thực tế (True Market Mean) ở mức 77.200 đô la, xác nhận rằng thị trường trên chuỗi vẫn đang ở trong vùng giá giảm mạnh bất chấp sự phục hồi sau lệnh ngừng bắn và việc giảm bớt rủi ro địa chính trị.

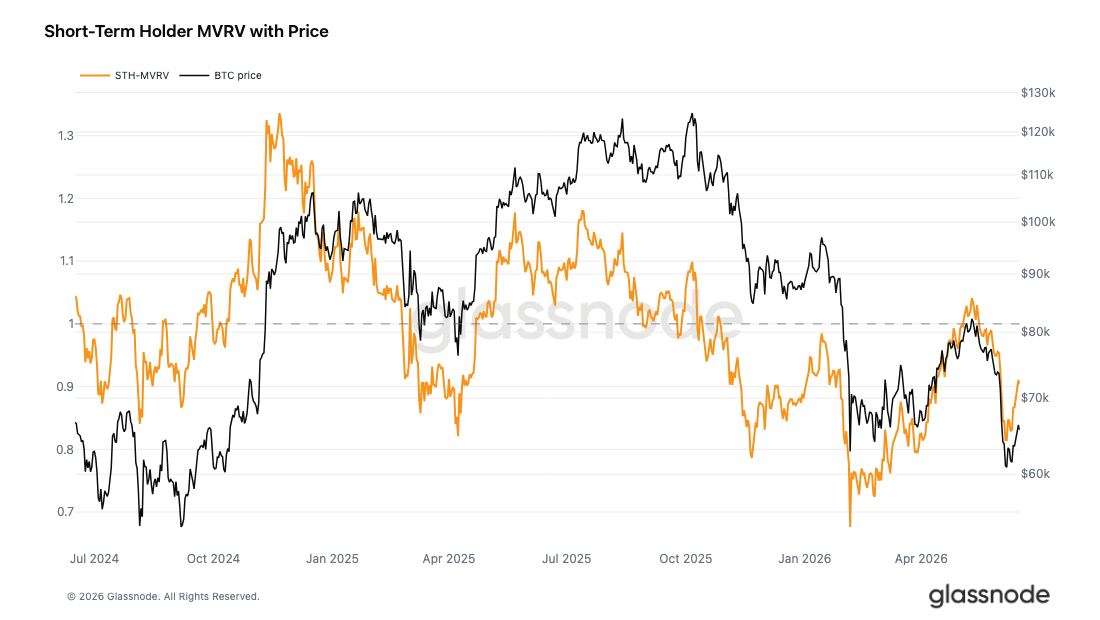

- Chỉ số MVRV của nhà đầu tư ngắn hạn đã phục hồi từ 0,81 lên 0,90 nhưng vẫn thấp hơn ngưỡng hòa vốn 1,0, với đường trung bình động 30 ngày (SMA) của tỷ lệ lãi/lỗ thực tế ở mức 0,53, xác nhận rằng việc hiện thực hóa lỗ vẫn chiếm ưu thế trong dòng vốn.

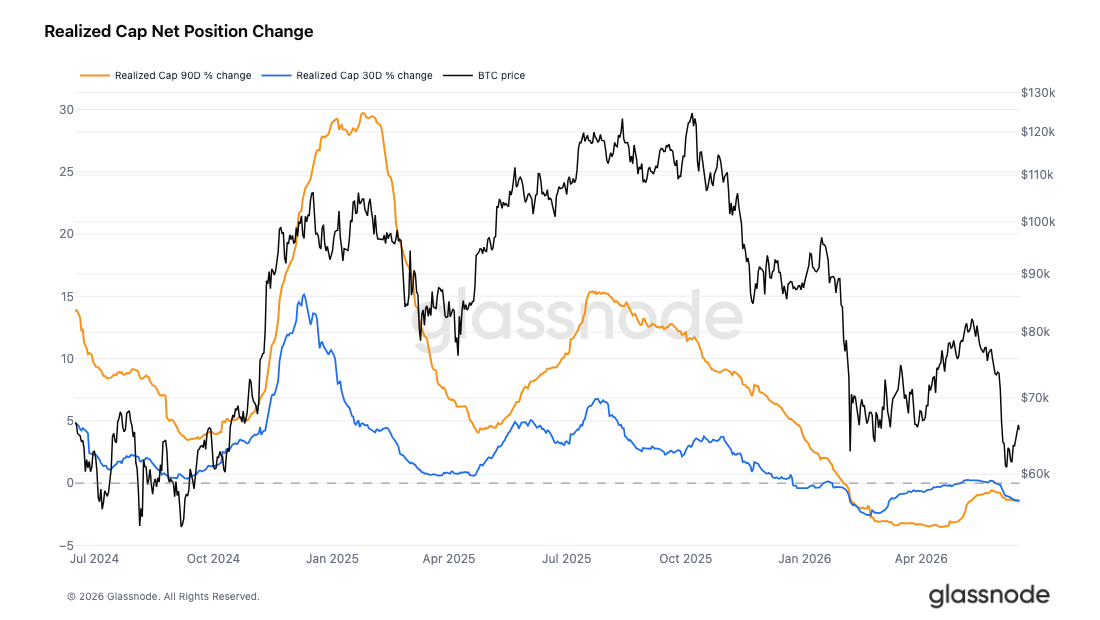

- Vốn hóa thị trường thực tế đã giảm 1,45% trong 90 ngày xuống còn 1,07 nghìn tỷ đô la, mặc dù mức thay đổi trong 7 ngày gần như chững lại ở mức -0,18%. Việc quay trở lại mức tăng trưởng dương trong 90 ngày cùng với việc lấy lại mức trung bình thị trường thực sự là những điều kiện then chốt cho một quá trình chuyển đổi tiền tăng giá đáng tin cậy.

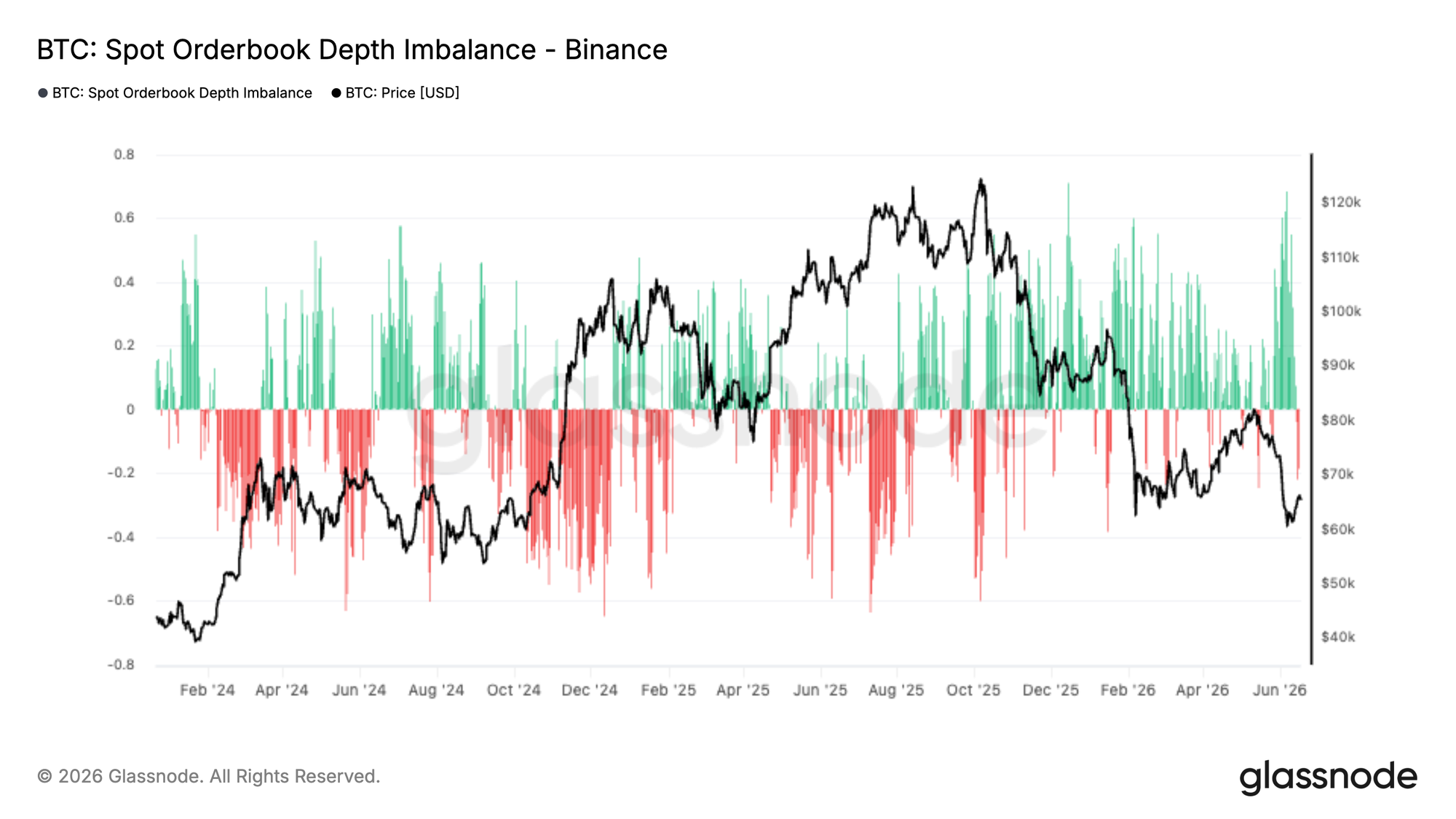

- Tình hình thanh khoản giao ngay đã được cải thiện khi dòng lệnh mua thụ động quay trở lại sau khi Bitcoin giảm xuống gần 60.000 đô la, làm giảm sự phụ thuộc vào người mua tích cực và cho thấy áp lực bán đang được hấp thụ hiệu quả hơn.

- Lượng hợp đồng mở vẫn ở mức thấp, nhưng các lệnh đặt mua thụ động lớn tiếp tục hấp thụ nguồn cung trong khi lực bán mạnh giảm dần, cho thấy một nhóm người mua kiên nhẫn hơn đang bắt đầu hỗ trợ thị trường ở mức giá hiện tại.

- Biến động ngầm định đã bình thường hóa mạnh mẽ, trong khi biến động thực tế tiếp tục tăng, đẩy phần bù rủi ro biến động xuống vùng âm.

- Chỉ số Skew đã điều chỉnh giảm từ mức cực đoan gần đây, cho thấy nhu cầu bảo vệ khỏi rủi ro giảm giá đã giảm đáng kể.

- Dòng giao dịch quyền chọn đã trở nên cân bằng hơn, mặc dù vị thế của các nhà môi giới vẫn tập trung xung quanh vùng gamma âm 68K.

Góc nhìn vĩ mô

Sự sụt giảm của Bitcoin trong tháng 5-6 là một sự kiện mang tính chất "phí bảo hiểm chiến tranh". Trong ba tuần đầu tiên, BTC đã giảm khoảng 22%, từ mức 77.486 đô la xuống mức thấp nhất là 60.861 đô la, trong khi giá dầu thô WTI giữ vững trên 90 đô la và vàng được ưa chuộng như một tài sản trú ẩn an toàn. Một bức tranh điển hình về sự đình trệ kinh tế do địa chính trị gây ra.

Thỏa thuận hòa bình Mỹ-Iran được công bố ngày 14 tháng 6 đã phá vỡ chế độ Iran chỉ trong vòng 48 giờ. Giá dầu thô giảm mạnh từ 86 USD xuống còn 76 USD. Giá trị trú ẩn an toàn của vàng giảm mạnh. BTC củng cố đà phục hồi trở lại vùng giá 65-66 nghìn USD mà nó đã mất trên đường giảm xuống.

Diễn biến của dầu thô vượt trội hơn hẳn so với các loại khác về mặt phần trăm, và đó là điều cần lưu ý. Áp lực từ biến động giá năng lượng và địa chính trị đã kìm hãm giá trị các tài sản rủi ro trong ba tuần qua nay đã được loại bỏ. Vàng là loại duy nhất trong ba loại này duy trì ở mức giá gần với mức ban đầu. Bitcoin và dầu mỏ đều nằm ở phía dưới phạm vi giá trước cú sốc, nhưng vì những lý do trái ngược nhau: dầu mỏ đang được định giá lại dựa trên triển vọng nhu cầu thực tế, còn Bitcoin đang được định giá lại dựa trên việc không còn yếu tố bất lợi nào.

Khi phí bảo hiểm rủi ro địa chính trị giảm dần, các điều kiện thúc đẩy dòng vốn đổ về các tài sản an toàn và tránh xa các tài sản rủi ro đang được nới lỏng. Trong lịch sử, sự chuyển dịch này đã hỗ trợ cho BTC.

Góc nhìn on-chain

Dưới mức trung bình thị trường

Với rủi ro địa chính trị đang giảm dần sau thỏa thuận hòa bình Mỹ-Iran và giá dầu thô giảm mạnh từ 86 USD xuống 76 USD, những trở ngại vĩ mô đã gây áp lực lên các tài sản rủi ro trong những tuần gần đây đang dịu bớt. Bối cảnh này tạo cơ hội để xem xét lại vị trí của Bitcoin trong chu kỳ biến động của chính nó, giả sử mô hình cấu trúc của các chu kỳ trước vẫn còn nguyên vẹn. Cách phân biệt rõ ràng nhất giữa thị trường tăng giá và giảm giá dựa trên cấu trúc là đo lường giá giao ngay so với giá vốn của các nhà đầu tư đang hoạt động. Chỉ số True Market Mean theo dõi giá mua trung bình của các đồng tiền được giao dịch tích cực và trong lịch sử đóng vai trò là ngưỡng phân biệt giữa thị trường tăng giá và giảm giá.

Hiện tại ở mức 77.200 đô la, nó cao hơn khoảng 15% so với giá giao ngay gần mức 65.600 đô la, đặt thị trường vào vùng giá chiết khấu. Vào thời điểm đỉnh điểm giữa tháng 5, giá đã briefly tiếp cận mức này trước khi đợt điều chỉnh sau đó làm nới rộng khoảng cách đáng kể. Mặc dù có sự phục hồi gần đây, chế độ on-chain vẫn duy trì xu hướng giảm, và bất kỳ sự phục hồi đột ngột nào của Giá trị trung bình thị trường thực (True Market Mean) sẽ là yếu tố kích hoạt việc điều chỉnh triển vọng tổng thể từ giảm giá sang khả năng chuyển đổi sang giai đoạn tiền tăng giá.

Những người mua gần đây vẫn đang thua lỗ.

Với xu hướng giảm giá được xác nhận rộng rãi bởi mức chiết khấu liên tục so với Giá trị trung bình thị trường thực tế, câu hỏi tiếp theo là sự phục hồi gần đây từ mức thấp đầu tháng Sáu sẽ như thế nào từ góc nhìn của những người tham gia thị trường mới. Chỉ số MVRV của người nắm giữ ngắn hạn đo lường tổng lợi nhuận hoặc thua lỗ chưa thực hiện của các đồng tiền được giao dịch trong vòng 155 ngày qua, với 1.0 đánh dấu điểm hòa vốn tập thể của nhóm.

Báo cáo tuần trước đã chỉ ra chỉ số này ở mức 0,83, với những người mua mới nhất đang thua lỗ nặng. Kể từ đó, chỉ số này đã phục hồi lên 0,90 khi giá tăng từ mức thấp, nhưng vẫn thấp hơn ngưỡng 1,0 quan trọng. Chi phí cơ sở ước tính của nhóm người mua này vào khoảng 72.600 đô la, khiến những người mua gần đây đang lỗ khoảng 10% trung bình.

Mặc dù đợt phục hồi gần đây mang lại một số phần nào sự nhẹ nhõm, nhưng vẫn chưa đủ để đưa nhóm này trở lại trạng thái có lãi ròng, một điều kiện tiên quyết cho bất kỳ sự chuyển biến bền vững nào thoát khỏi tình trạng thị trường gấu. Sự cải thiện từ 0,81 lên 0,90 đã làm giảm bớt căng thẳng cho những người mua gần đây mà không giải quyết được vấn đề, và cho đến khi STH MVRV lấy lại được mức 1,0, nhóm này vẫn là nguồn cung cấp hỗ trợ thường trực cho bất kỳ nỗ lực phục hồi nào.

Tổn thất vẫn chiếm ưu thế

Thêm bằng chứng cho thấy thị trường đang trong xu hướng giảm và việc đợt tăng giá gần đây không thể đẩy STH MVRV vượt qua điểm hòa vốn, xu hướng chung về lợi nhuận trên thị trường càng củng cố kết luận tương tự. Tỷ lệ Lợi nhuận/Thua lỗ thực tế so sánh giá trị đô la của các đồng tiền đang có lãi với các đồng tiền đang thua lỗ, với chỉ số trên 1 cho thấy việc chốt lời chiếm ưu thế và chỉ số dưới 1 phản ánh việc hiện thực hóa thua lỗ là yếu tố chi phối.

Đường trung bình động 90 ngày (90-day SMA) của tỷ lệ này ở mức 1,10, thấp hơn nhiều so với mức trung bình bốn năm và chỉ nhỉnh hơn một chút so với mức trung lập 1,0, cho thấy thị trường nói chung đang dao động quanh mức thiếu quyết đoán trên cơ sở làm mịn theo quý. Đường trung bình động 30 ngày (30-day SMA) cho thấy một bức tranh rõ ràng hơn ở mức 0,53, xác nhận rằng việc hiện thực hóa khoản lỗ đã vượt xa việc chốt lời trong phần lớn tháng qua.

Đường SMA 90 ngày duy trì ở mức gần 1.0 trong khi đường SMA 30 ngày ở mức 0.53 là một cấu hình dòng vốn xác nhận chắc chắn điều kiện thị trường giảm giá. Sự phục hồi bền vững của cả hai đường SMA hướng tới phạm vi thị trường tăng giá trên mức 2 sẽ là tín hiệu có ý nghĩa đầu tiên cho thấy xu hướng cơ bản đang thay đổi.

Dòng vốn lặng lẽ rời đi

Đánh giá xu hướng lợi nhuận của thị trường thông qua Tỷ lệ Lợi nhuận/Thua lỗ Thực tế chỉ là một nửa bức tranh về dòng chảy; quy mô mới là yếu tố hoàn thiện. Vốn Thực tế đo lường tổng chi phí của tất cả các đồng tiền đang lưu thông, tăng lên khi vốn chảy vào mạng lưới và giảm xuống khi vốn chảy ra. Vốn Thực tế hiện ở mức 1,07 nghìn tỷ đô la và đã giảm 1,45% trong 90 ngày qua, với mức thay đổi 30 ngày là -1,39%, phản ánh sự rút vốn ổn định theo chu kỳ chứ không phải là một cú sốc cấp tính duy nhất. Điểm tích cực duy nhất từ đợt tăng giá gần đây là mức thay đổi 7 ngày ở mức -0,18%, cho thấy dòng vốn chảy ra gần như đã chững lại. Việc Vốn Thực tế giảm theo chu kỳ xác nhận nhận định về xu hướng giảm giá được thiết lập thông qua các lớp định giá và dòng chảy ở trên, đặt thị trường vào trạng thái có thể được mô tả là một chu kỳ giảm giá sâu, nơi cả mức chiết khấu định giá và quỹ đạo dòng vốn đều nhất quán.

Các điều kiện cần thiết trước khi có thể xem xét một sự chuyển đổi đáng tin cậy sang giai đoạn tiền tăng giá là cụ thể và có thể đo lường được: giá trị trung bình thị trường thực tế (True Market Mean) quay trở lại gần mức 77.200 đô la, giá trị tài sản nắm giữ ngắn hạn (Short-Term Holder MVRV) trở lại trên 1,0 và giá trị tài sản thực tế (Realized Cap) chuyển sang dương trong vòng 90 ngày.

Góc nhìn off-chain

Thanh khoản giao ngay chuyển biến tích cực.

Sau khi Bitcoin giảm xuống vùng 60.000 đô la, tình hình trên thị trường giao ngay đã bắt đầu cải thiện. Chỉ số mất cân bằng độ sâu sổ lệnh giao ngay của Binance đã chuyển dịch rõ rệt theo hướng có lợi cho lệnh mua, với thanh khoản phía mua hiện đang vượt trội so với lệnh bán đang chờ xử lý với biên độ lớn nhất trong những tháng gần đây.

Điều này cho thấy những người tham gia thị trường đang ngày càng có xu hướng hấp thụ nguồn cung ở mức giá thấp hơn thay vì cung cấp thanh khoản trong các đợt tăng giá. Mặc dù thanh khoản sổ lệnh vốn dĩ luôn biến động và có thể bị rút đi nhanh chóng, sự thay đổi gần đây đánh dấu một bước ngoặt đáng chú ý so với tình trạng bán ra ồ ạt đặc trưng cho phần lớn đợt giảm giá gần đây.

Trong lịch sử, sự thống trị bền vững của phía mua thường đi kèm với các giai đoạn ổn định thị trường, vì lực mua mạnh hơn sẽ hỗ trợ giá và cải thiện khả năng hấp thụ áp lực bán tiếp theo của thị trường. Mặc dù điều này thôi chưa đủ để xác nhận đáy bền vững, sự xuất hiện của lực mua mạnh cho thấy những người tham gia thị trường giao ngay đang sẵn sàng hơn để bảo vệ mức giá hiện tại.

Đấu thầu kiên nhẫn, không gây hấn.

Khối lượng hợp đồng mở (Open Interest) duy trì ở mức cao nhất trong phạm vi gần đây cho đến cuối tháng 5, tài trợ cho đợt tăng giá lên đỉnh cục bộ. Khi giá giảm mạnh vào đầu tháng 6, Spot CVD và Futures CVD cùng giảm xuống, đánh dấu một động thái bán ra từ cả các nhà đầu tư thực và các nhà đầu tư sử dụng đòn bẩy, chứ không phải là một đợt thanh lý vị thế mua đơn phương. Sau đó, khối lượng hợp đồng mở giảm mạnh so với đỉnh, xác nhận một đợt giảm đòn bẩy thực sự. Nguồn vốn giảm từ mức dương ổn định xuống mức dao động quanh mức 0, không phải là một đợt tăng giá quá mức đối với vị thế mua cũng không phải là một xu hướng bán khống mạnh mẽ.

Kể từ đợt xả hàng, khối lượng giao dịch mở (Open Interest) hầu như không tăng, vì vậy sự tăng nhẹ của CVD hợp đồng tương lai chỉ phản ánh nhu cầu đòn bẩy yếu ớt. CVD giao ngay cũng không theo kịp, mà đi ngang hoặc giảm nhẹ. Tuy nhiên, điều này trông giống như dấu hiệu của lệnh mua giới hạn đang chờ xử lý đã được thảo luận ở trên. Các lệnh thụ động hấp thụ nguồn cung dưới mức chênh lệch giá khiến CVD giao ngay có xu hướng giảm ngay cả khi các đồng tiền bị rút khỏi thị trường, và lệnh mua liên tục được bổ sung có thể duy trì dấu hiệu đó. Sự tích lũy này diễn ra lặng lẽ và thiếu tính quyết liệt. Một sự đảo chiều tăng bền vững của CVD giao ngay sẽ báo hiệu rằng người mua thực sự đang háo hức tham gia nhanh chóng thay vì kiên nhẫn chờ đợi ở mức giá chào mua. Nếu điều đó trùng khớp với các dấu hiệu hiện tại đang im lặng xuất hiện, nó sẽ đánh dấu một thiết lập tích cực với cả hai chế độ dòng chảy đều hướng lên.

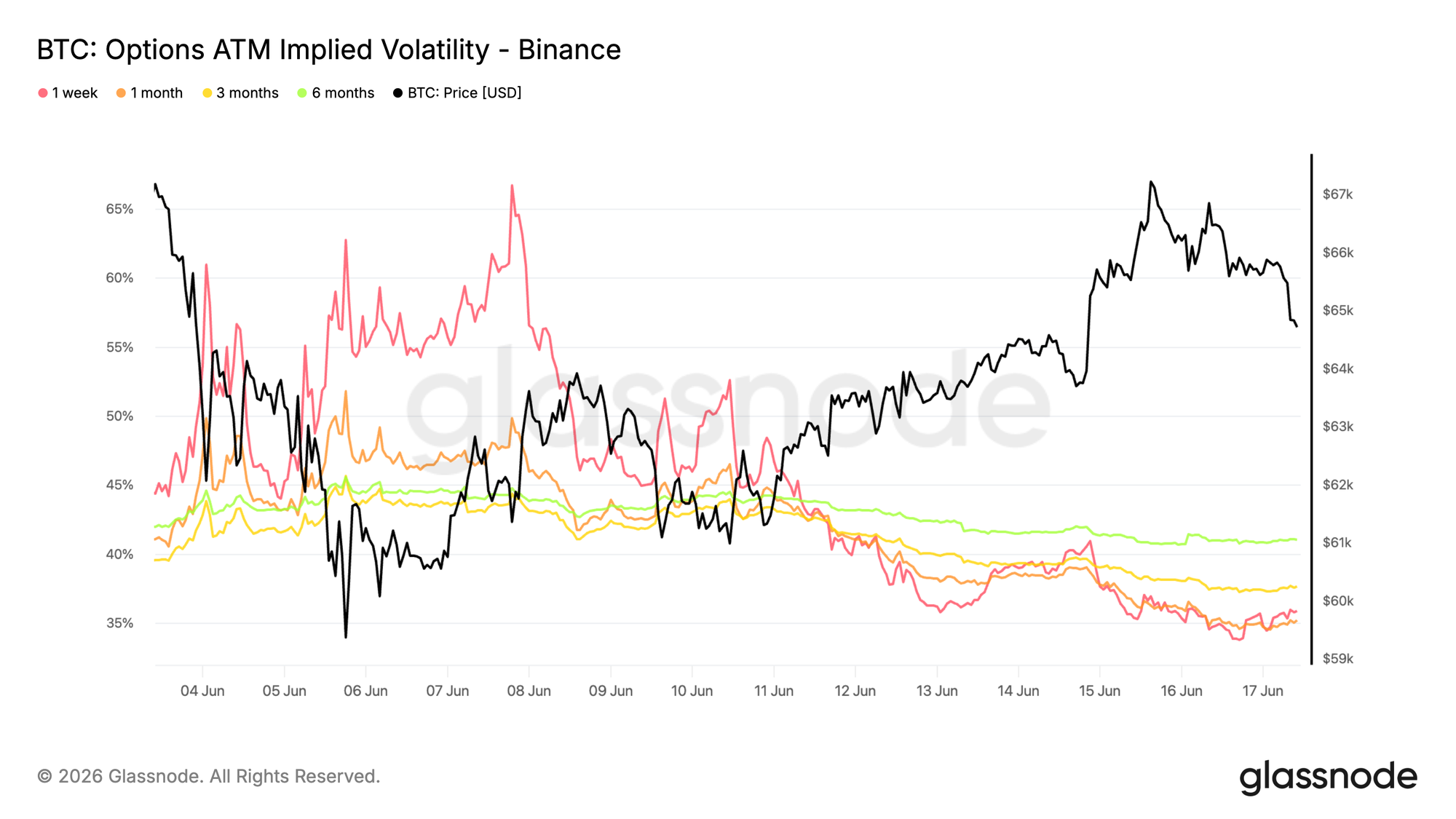

Biến động ngầm định tiếp tục bình thường hóa.

Bắt đầu với biến động ngụ ý, đợt điều chỉnh giá mạnh do Bitcoin phá vỡ phạm vi giao dịch nhiều tháng qua đang dần được đảo chiều khi giá giao ngay ổn định quanh mức 65K và phục hồi từ mức thấp nhất hồi tháng Sáu.

Phân khúc kỳ hạn ngắn hạn chứng kiến sự điều chỉnh mạnh nhất. Độ biến động ngụ ý của trái phiếu kỳ hạn một tuần (at the money) giảm từ mức đỉnh trên 65% xuống khoảng 35%, trong khi kỳ hạn 1 tháng giảm từ khoảng 50% xuống 35%. Các kỳ hạn dài hơn giảm nhẹ hơn, với kỳ hạn 6 tháng giảm từ khoảng 44% xuống 41%.

Sự sụt giảm này phản ánh một thị trường ngày càng cảm thấy thoải mái với điều kiện giá hiện tại. Mặc dù Bitcoin đã phục hồi từ mức thấp nhất hồi tháng 6 gần 59.000 lên gần 67.000, nhưng nhu cầu về quyền chọn vẫn tiếp tục giảm trên tất cả các kỳ hạn khi các nhà giao dịch giảm bớt khoản phí bảo hiểm được tích lũy trong đợt bán tháo.

Cú sốc biến động phần lớn đã được hấp thụ, với thị trường quyền chọn dần loại bỏ khoản phí bảo hiểm đã được định giá trong giai đoạn căng thẳng gần đây.

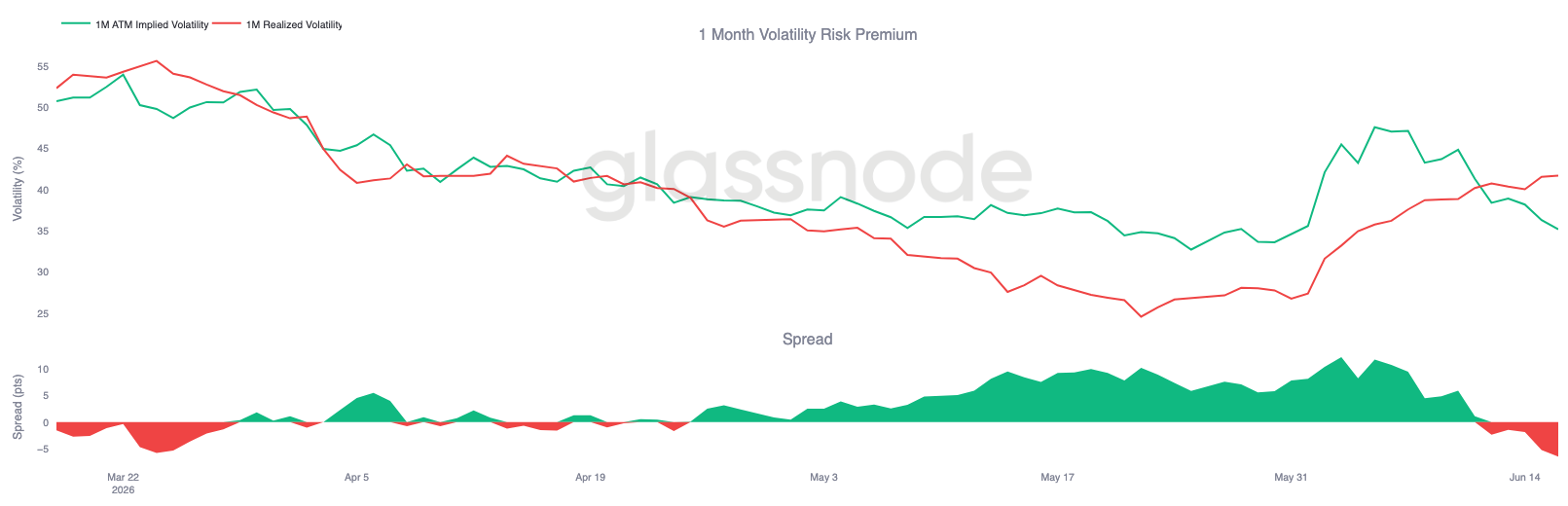

Phần bù rủi ro biến động chuyển sang âm.

Sau khi chỉ số biến động ngầm định trở lại mức bình thường, mối quan hệ giữa biến động ngầm định và biến động thực tế đã thay đổi đáng kể trong tuần qua.

Biến động ngụ ý trong một tháng đã giảm từ khoảng 47% xuống còn 35%, trong khi biến động thực tế tiếp tục tăng, từ khoảng 27% lên 42%. Kết quả là, phần bù rủi ro biến động đã giảm mạnh, từ mức hai chữ số vào đầu tháng 6 xuống mức âm.

Biểu đồ cho thấy phần bù biến động tích lũy trong đợt bán tháo đã dần dần giảm xuống. Khi biến động ngầm định trở lại bình thường và sự biến động gần đây của thị trường tác động đến biến động thực tế, chênh lệch thu hẹp lại và cuối cùng chuyển sang âm.

Với mức độ biến động thực tế hiện đã cao hơn mức độ biến động ngầm định, mối quan hệ giữa hai chỉ số này đã hoàn toàn đảo ngược so với tình hình hồi đầu tháng.

Mức bù rủi ro biến động đã chuyển sang âm, cho thấy thị trường quyền chọn hiện đang kỳ vọng một môi trường ổn định hơn so với những diễn biến giá gần đây.

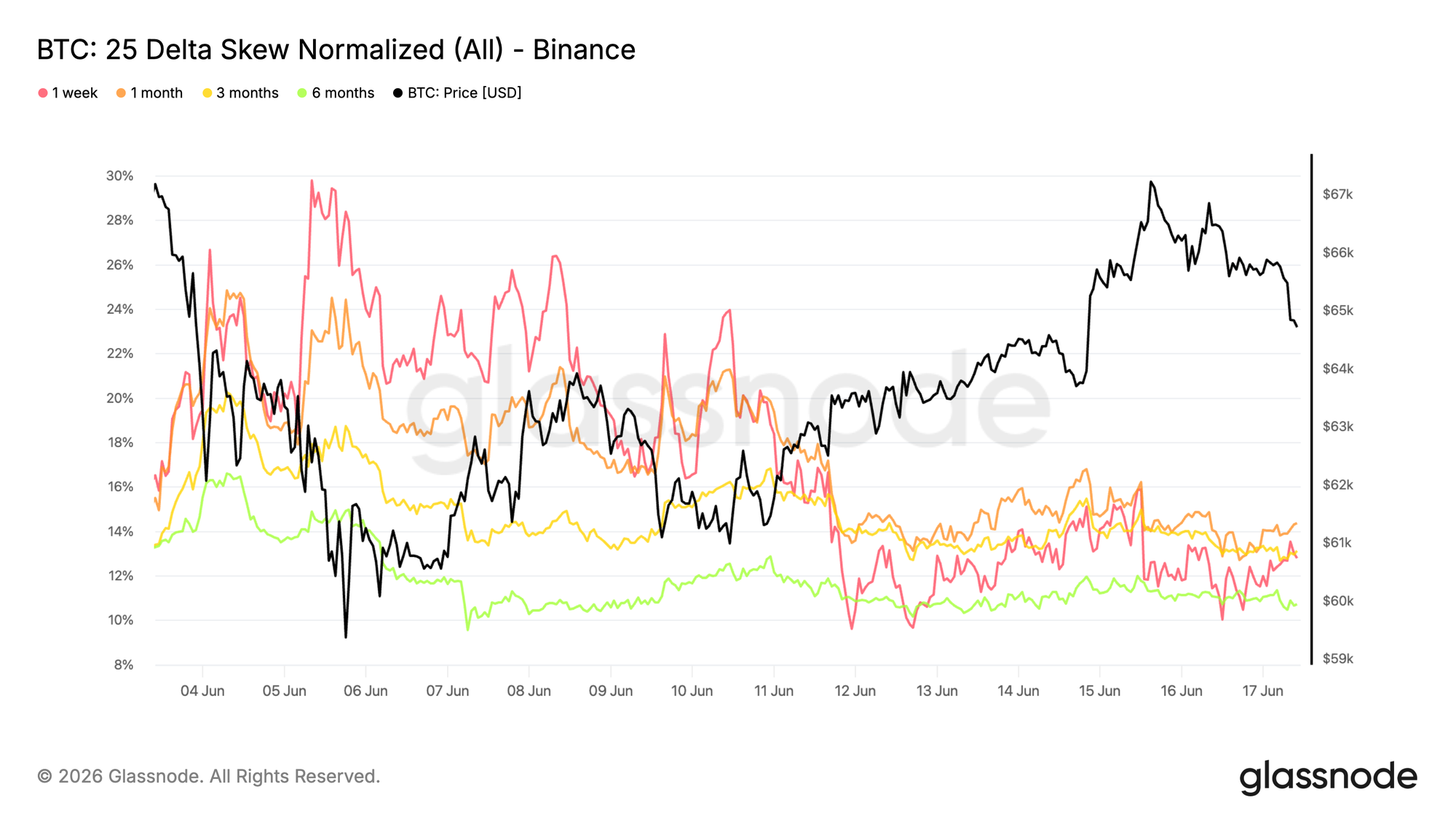

Độ lệch Delta 25 trở lại bình thường sau đợt tấn công bảo vệ.

Sau sự đảo chiều của phần bù rủi ro biến động, độ lệch cung cấp cái nhìn sâu sắc về cách nhu cầu bảo vệ theo hướng cụ thể đã phát triển kể từ đợt bán tháo.

Vì độ lệch được tính bằng độ biến động của quyền chọn bán trừ đi độ biến động của quyền chọn mua, nên các giá trị dương cho thấy quyền chọn bán được giao dịch với giá cao hơn so với quyền chọn mua tương đương. Đầu tháng này, việc bảo vệ khỏi rủi ro giảm giá trở nên đắt đỏ hơn đáng kể, với độ lệch kỳ hạn 1 tuần chạm mức gần 30% và kỳ hạn 1 tháng tăng lên trên 24% khi các nhà giao dịch đổ xô đi phòng ngừa rủi ro trước sự sụt giảm xuống mức thấp nhất hồi tháng Sáu.

Nhu cầu đó hiện đã giảm bớt. Độ lệch kỳ hạn 1 tuần đã giảm xuống khoảng 13%, trong khi kỳ hạn 1 tháng giảm xuống khoảng 14%. Các kỳ hạn dài hơn cũng đã ổn định trở lại, với kỳ hạn 3 tháng và 6 tháng hiện đang giao dịch ở mức gần 13% và 11% tương ứng.

Nhu cầu bảo vệ tài sản vẫn ở mức cao so với trước đợt bán tháo, nhưng cơn sốt tìm cách phòng ngừa rủi ro giảm giá đã phần nào lắng xuống khi điều kiện thị trường ổn định.

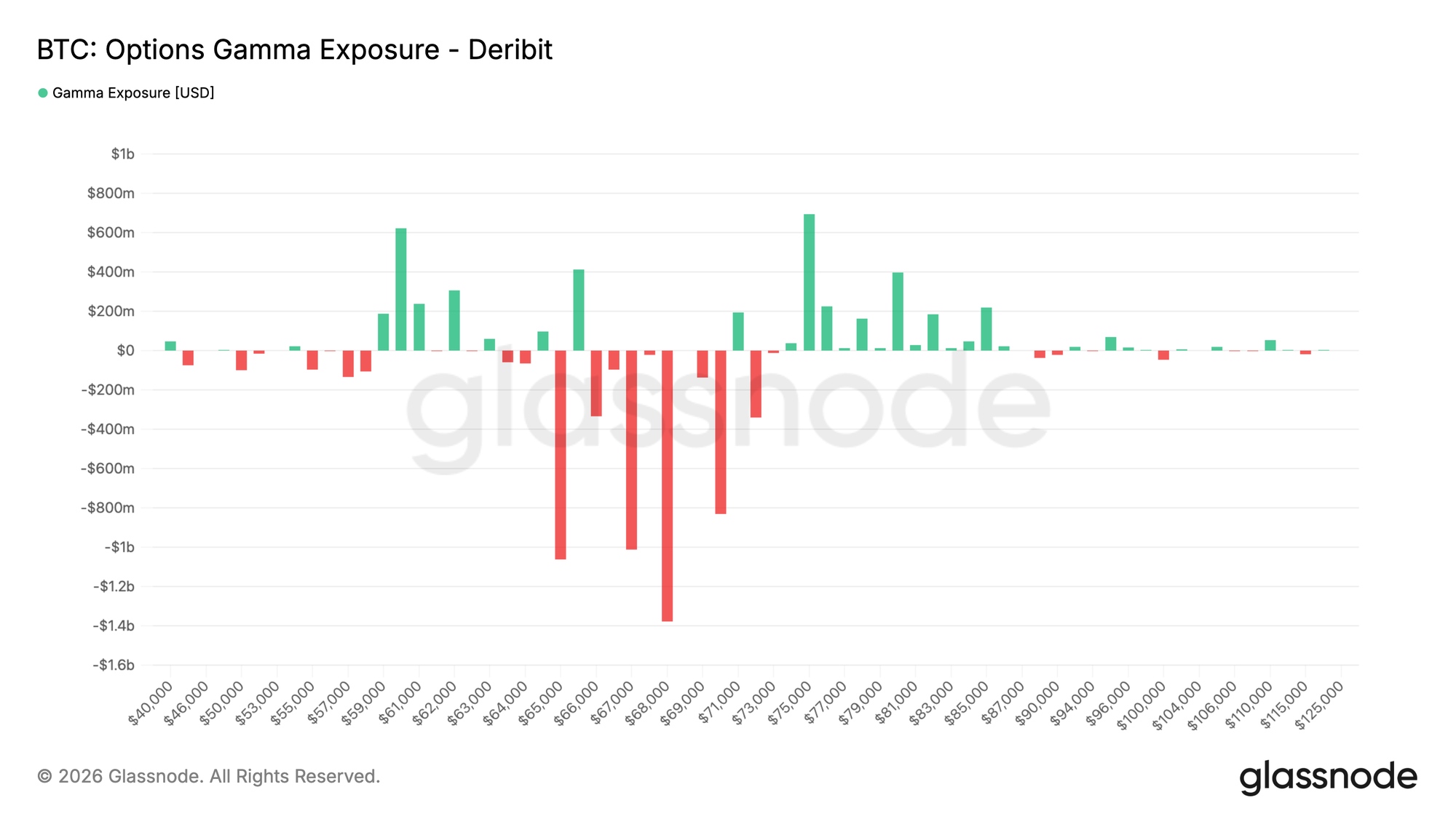

Sự phơi nhiễm tia gamma tập trung phía trên điểm hiện tại.

Ngoài yếu tố giá cả và tâm lý thị trường, chỉ số gamma exposure giúp xác định các mức giá thực hiện mà tại đó hoạt động phòng ngừa rủi ro của nhà môi giới có thể tác động mạnh nhất đến động thái thị trường.

Dòng giao dịch gần đây đã trở nên cân bằng hơn. Trong bảy ngày qua, việc mua quyền chọn bán (put option) chiếm tỷ trọng lớn nhất trong tổng phí bảo hiểm giao dịch ở mức 28,1%, tiếp theo là mua quyền chọn mua (call option) với 24,1%. Trong 24 giờ qua, lượng mua quyền chọn mua hơi vượt trội so với mua quyền chọn bán.

Sự tiến hóa này được phản ánh trong hồ sơ gamma. Cụm gamma âm lớn nhất hiện nằm ở mức 68K, với mức độ tiếp xúc gamma ngắn hạn bổ sung trải dài từ 66K đến 71K. Với Bitcoin hiện đang giao dịch gần mức 65K, giá giao ngay vẫn nằm ngay dưới vùng tập trung chính của gamma ngắn hạn. Mức độ tiếp xúc gamma dương nằm ở mức cao hơn nhiều, trong khoảng 70, khiến Bitcoin cách xa khu vực ổn định vị thế của các nhà giao dịch.

Khi nhu cầu bảo vệ trở lại bình thường, vị thế của các nhà môi giới vẫn tập trung ở mức giá cao hơn giá giao ngay hiện tại, khiến vùng gamma âm lớn nhất nằm quanh mức 68K.

Phần kết luận

Bitcoin vẫn đang trong giai đoạn điều chỉnh, nhưng đặc điểm của thị trường đang bắt đầu thay đổi. Mặc dù lợi nhuận đã giảm sút, các khoản lỗ thực tế tăng nhanh và người mua gần đây vẫn đang chịu áp lực, nhưng một số chỉ báo cho thấy thị trường đang chuyển từ giai đoạn bán tháo bắt buộc sang giai đoạn ổn định.

Tình hình thanh khoản đang được cải thiện, sổ lệnh giao ngay đang được xây dựng lại và người mua thụ động ngày càng trở nên tích cực hơn. Đồng thời, những người nắm giữ ETF tiếp tục thể hiện sự tin tưởng tương đối mạnh mẽ, kéo dài thời gian nắm giữ thay vì mạnh mẽ giảm bớt rủi ro. Thị trường quyền chọn vẫn thận trọng, với nhu cầu bảo vệ khỏi rủi ro giảm giá vẫn còn, nhưng kỳ vọng về biến động đã giảm bớt so với mức cực đoan gần đây.

Kết quả là một thị trường vẫn còn mong manh, nhưng ngày càng được hỗ trợ bởi nguồn vốn kiên nhẫn. Việc Bitcoin có thể thiết lập một mức giá sàn bền vững gần mức hiện tại hay không có lẽ sẽ phụ thuộc vào việc liệu tính thanh khoản được cải thiện và sự tích lũy có chọn lọc có thể bù đắp được sự suy yếu liên tục về lợi nhuận và tâm lý rủi ro chung hay không.