新芽萌发

比特币的底部仍在构筑,但其特征正在转变。长期持有者的投降式抛售正在降温,买家吸收了6月低点附近的供应,价格正回升至此前压制其上涨的水平。

执行摘要

- 上周的深度价值判断仍然成立;变化在于,市场已经开始测试其上方的阻力位。

- 比特币对温和通胀数据的反应强于任何主要股指,这是其数周以来对利好消息的最佳反应。

- 比特币与股市的联动正在减弱,而与美元的反向关系加深:流动性,而非风险偏好,正占据主导。

- 作为全年主要卖压来源的长期持有者投降式抛售,已从峰值回落。

- 获利了结已经枯竭,买家吸收了6月低点附近的供应,削薄了每次反弹时的供给。

- 位于约6.9万美元的短期持有者成本基础,即近期买家的盈亏平衡点,是下一道上方阻力;预计价格到达该位置时会出现强烈反应。

- 衍生品交易者正在解除其下行押注,但现货买盘尚未跟进。这就是缺失的一环。

宏观洞察

本季度比特币面临的压力源于实际利率,而非避险情绪。10年期实际收益率已升至2026年接近2.4%的高位,美元自5月以来一直保持在其200日均线之上。然而,更广泛的风险资产领域并未显现压力:股市接近高点,信用利差接近低位,波动率保持低迷。

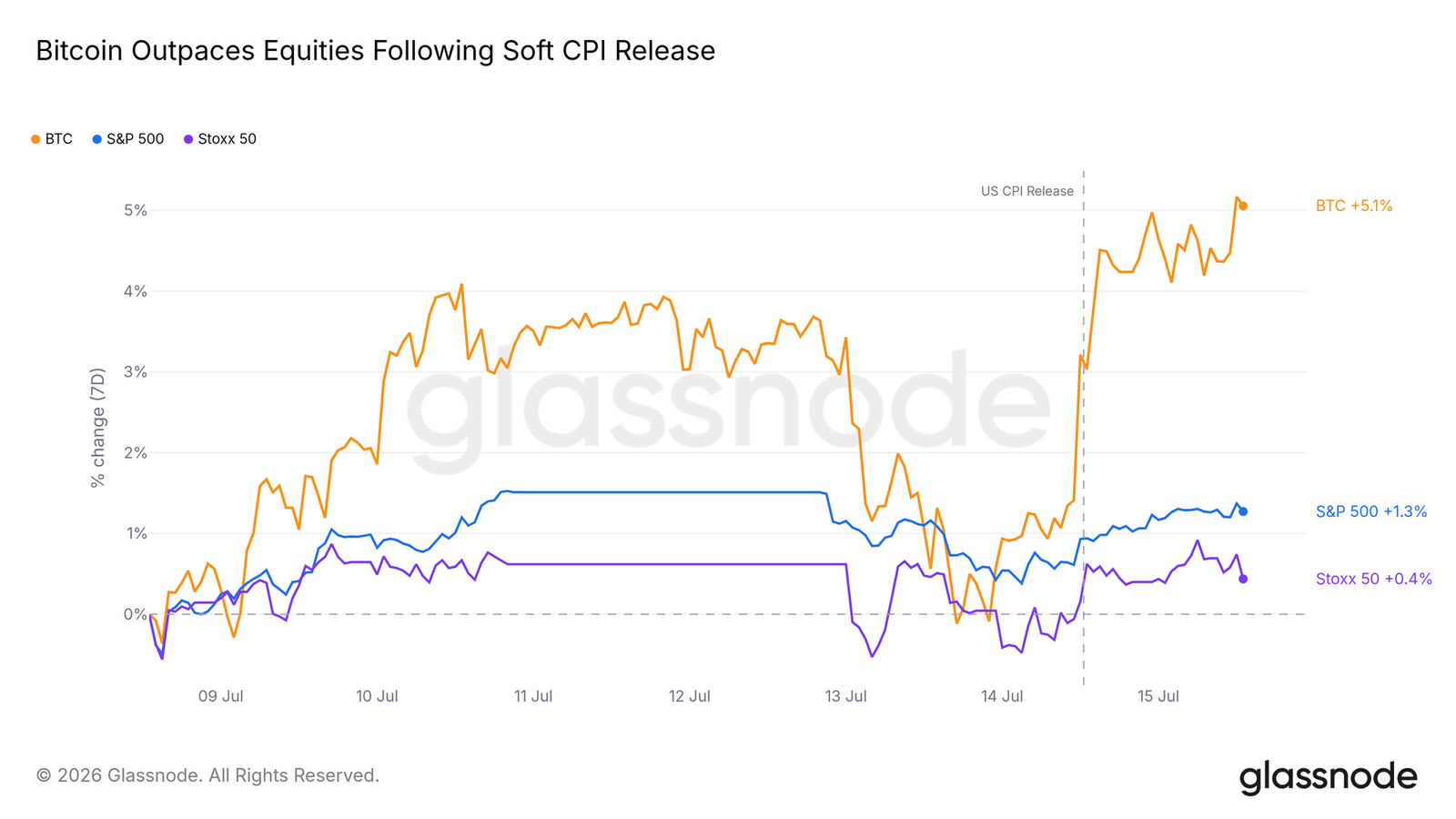

比特币领涨反弹

周二温和的通胀数据推动比特币的幅度超过任何其他主要资产。它在数据发布后的小时内跃升,并在周末收盘时明显领先于美国和欧洲股市。在低位附近横盘震荡一个月后,市场再次开始对利好消息作出反应。

这种敏感性就是信号。一个如此急于因一份通胀数据而上涨的市场,说明卖方已经力竭,而买方正在等待一个理由。

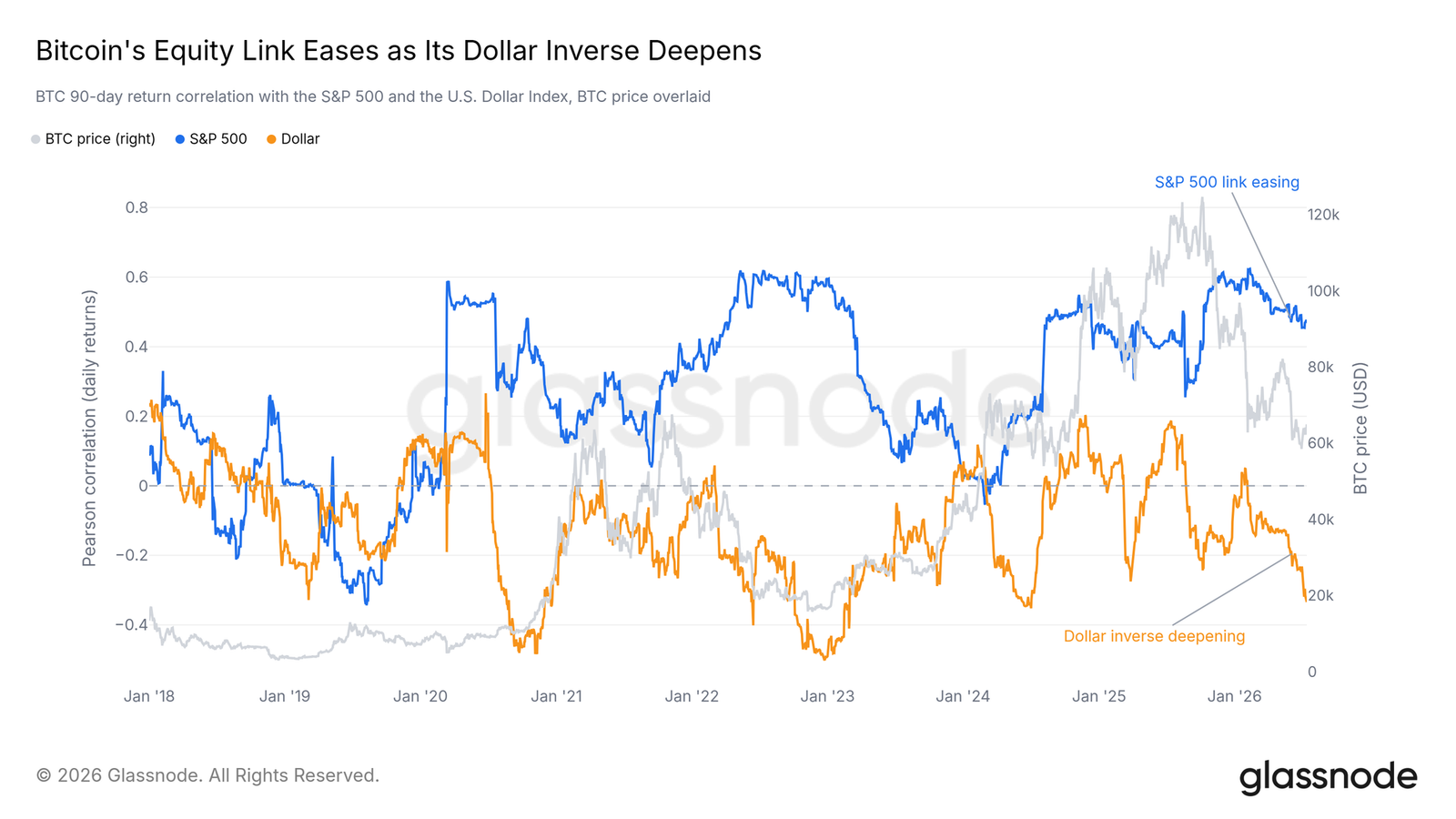

宏观属性正在转变

在这轮反弹之下,驱动比特币的因素正在转变。自冬季以来,比特币与美国股市的相关性一直在减弱,而其与美元的反向关系却在持续加深。比特币的交易表现越来越不像股票代理资产,而更像一种在美元走弱时会走强的资产。

它并未脱离风险资产体系,但如今美元与流动性传导渠道的重要性已经超过了股票市场情绪。如果宏观环境从现在开始有所缓和,那么这一传导渠道最有可能率先推动市场变化。

链上洞察

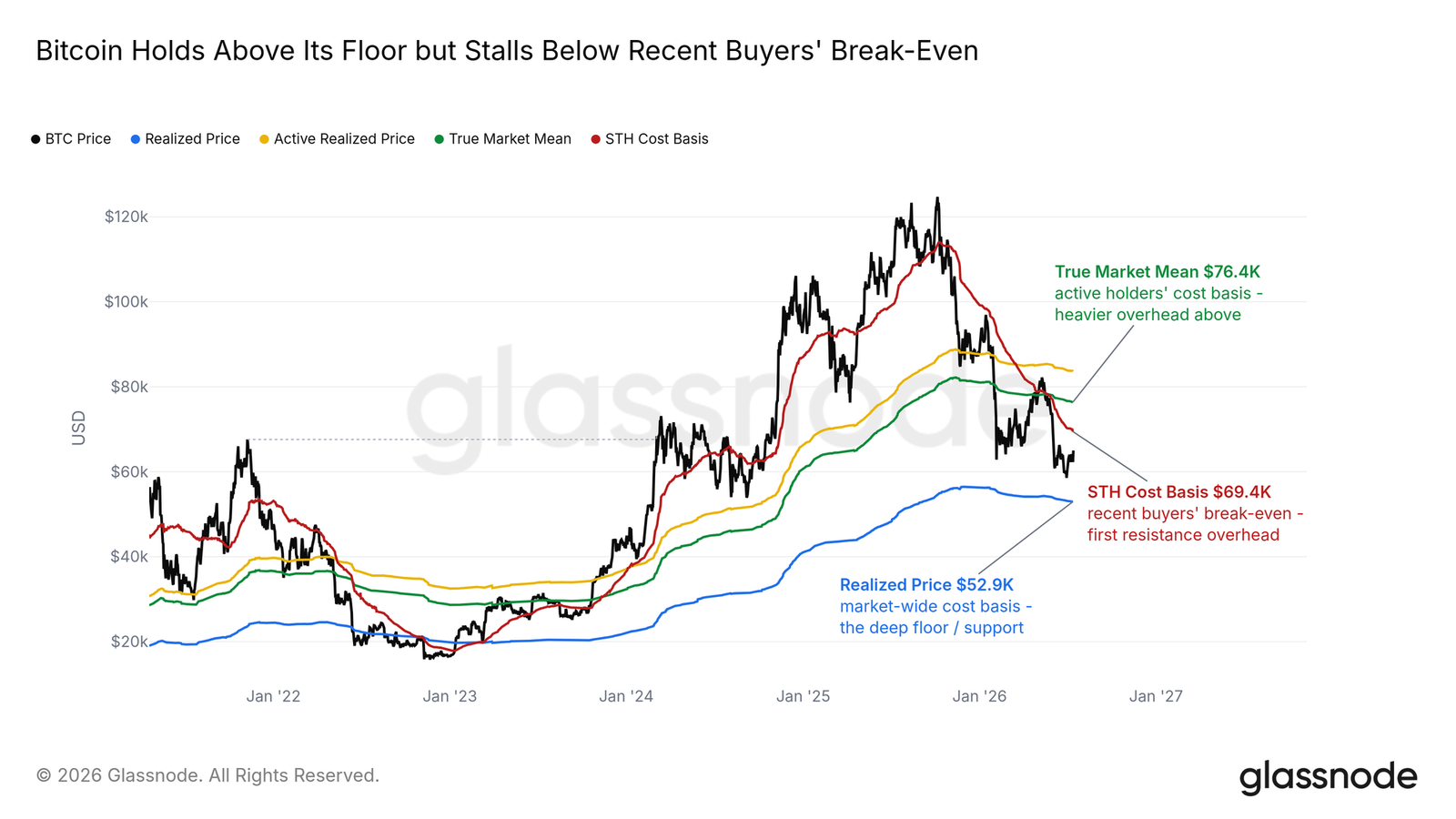

底部与顶部之间

成本基础图谱准确地定位了这轮走势。比特币的交易价格高于实现价格,即市场中所有比特币的平均买入价格,也是熊市的自然底部。其交易价格低于约6.9万美元的短期持有者成本基础,即过去五个月买家的平均入场价格。这轮复苏正向该盈亏平衡点攀升。该水平构成下一道上方阻力,其上方还有更多套牢买家等待解套。

首次触及该水平时很可能会引发强烈反应,因为最倾向于卖出的人,正是那些即将回本的人。如果能够有力地收复该水平,复苏行情将获得进一步上涨的空间;如果遭到拒绝,则当前区间仍将保持不变。

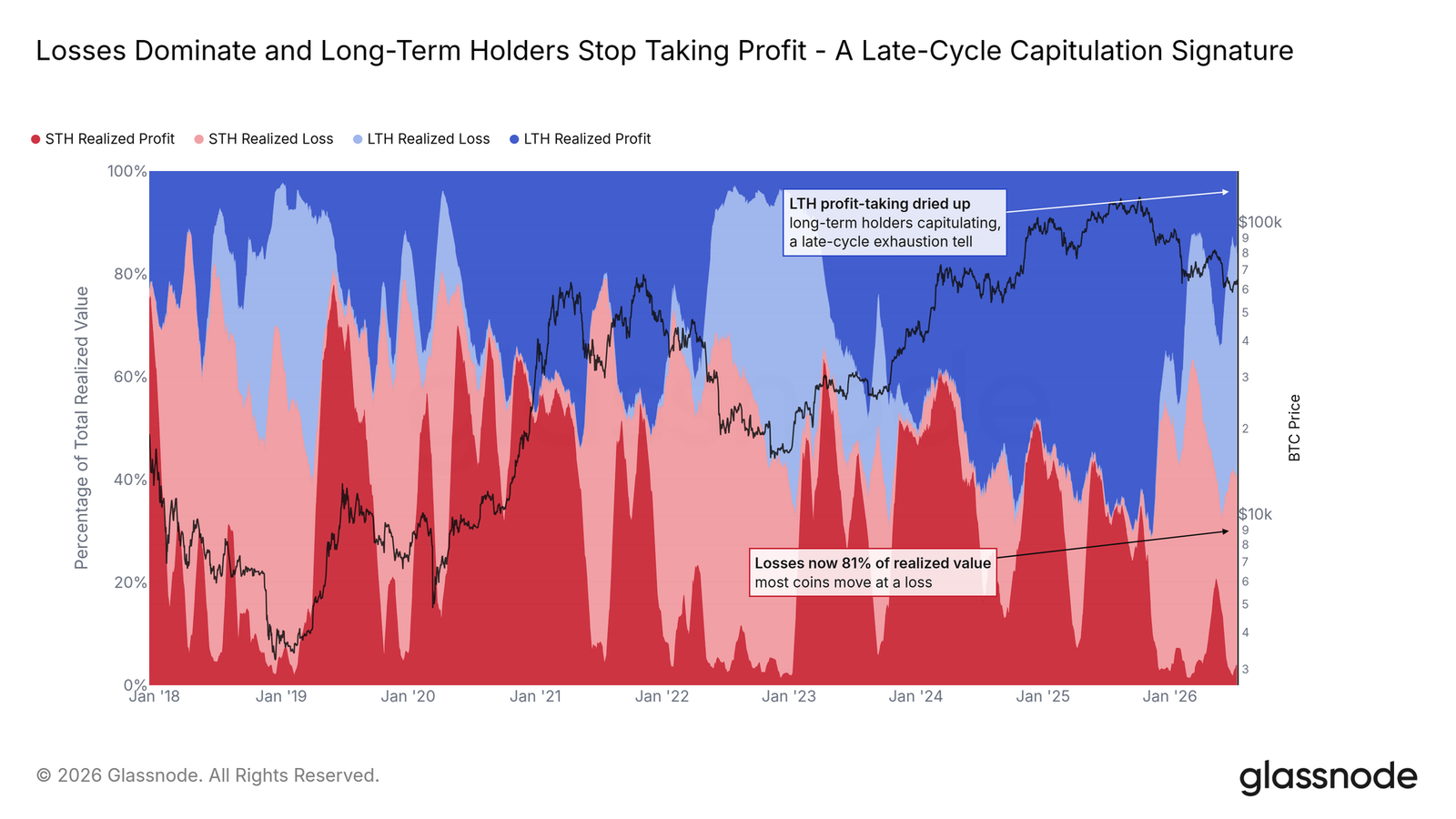

卖方停止获利了结

长期/短期持有者相对实现盈亏指标,将链上卖出的所有比特币分为四类:老持有者和近期买家,分别对应盈利卖出或亏损卖出。在本轮周期的大部分时间里,以盈利卖出的长期持有者占据主导。这种卖出行为几乎已经完全停止;如今老持有者卖出的比特币都处于亏损状态。

两类持有者的亏损卖出占据了链上转移的大部分,这是熊市后期的典型特征。重要的变化在于,长期持有者的占比已经停止增长。今年阻击每次反弹的卖出浪潮不再扩大。

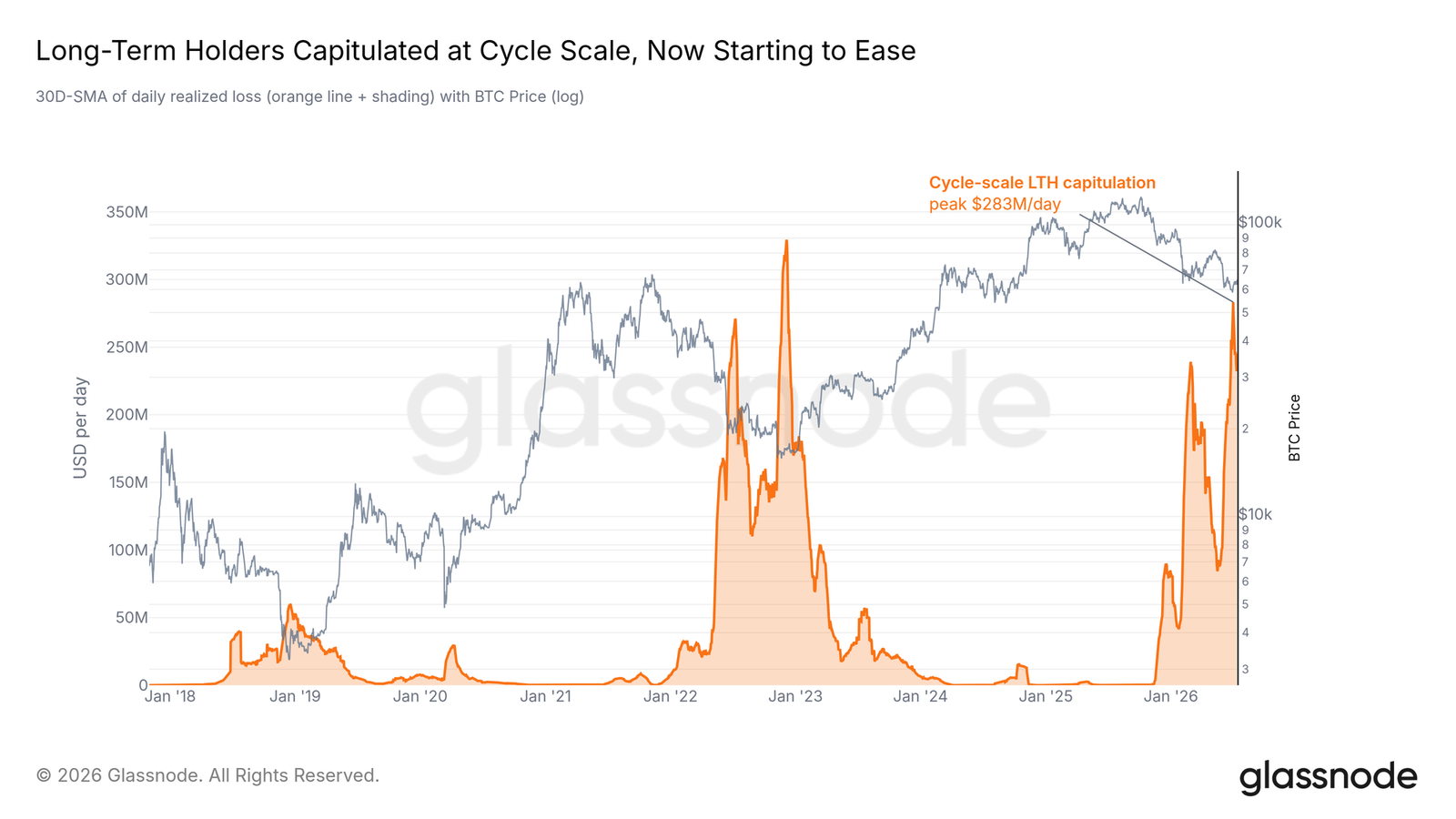

投降式抛售开始降温

这种投降式抛售的速度,是当前面板上最重要的指标序列。实体调整后的长期持有者实现亏损,剔除了内部转账的影响,用于衡量长期持有者每天实际放弃的价值。该指标在两周前达到本轮周期峰值,而上周本报告指出,只有这一指标确实降温,才是任何可持续复苏的前提。

如今该指标已经转头回落。一次回落并不能证明卖压已经耗尽,新的冲击仍可能使其重新上升。但在本轮周期中,决定筑底过程的指标首次出现下降,而不是上升。造成本轮熊市的卖方,从边际上看,正在逐渐耗尽。

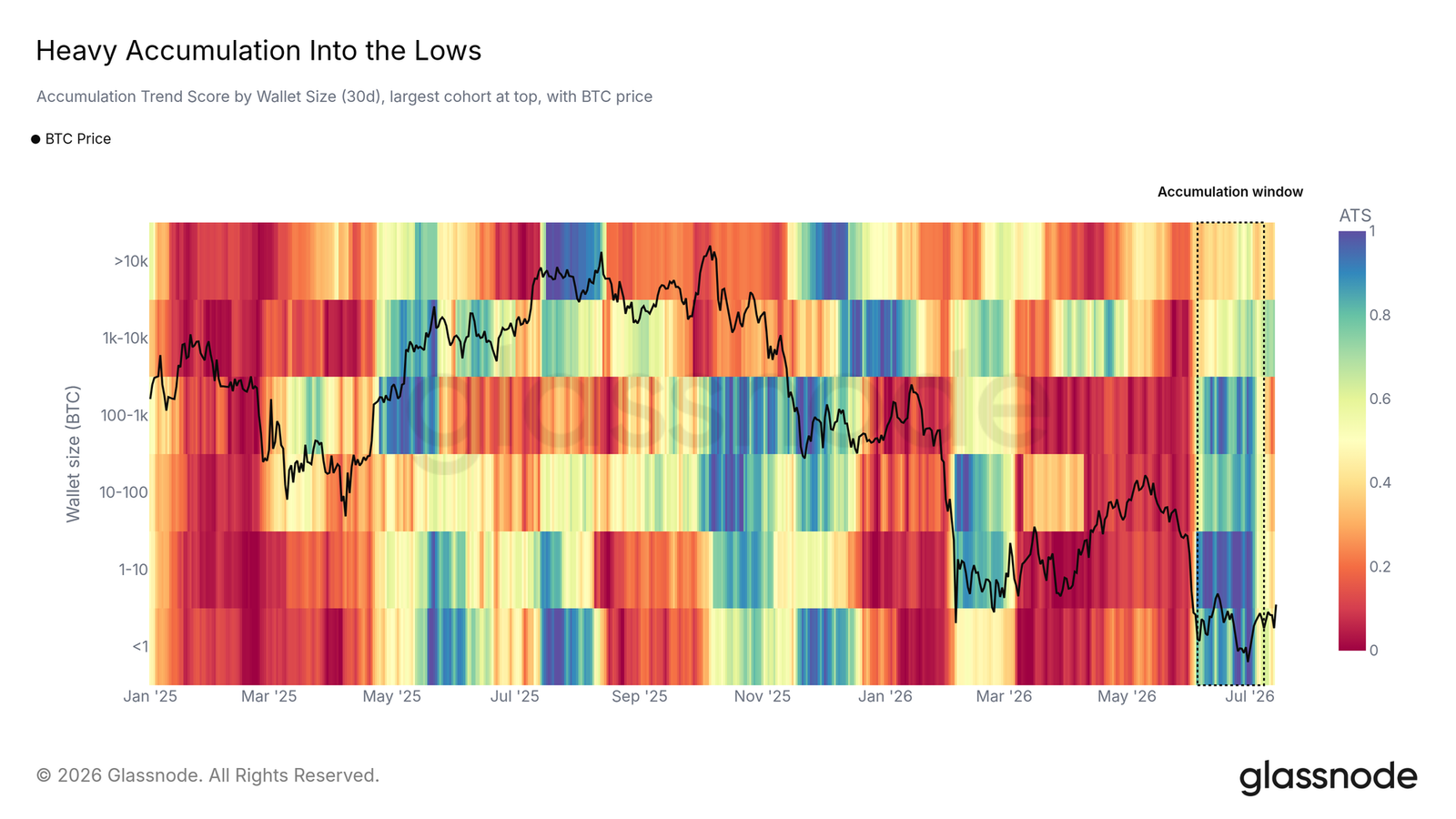

需求吸收了低点附近的供应

在老持有者投降式抛售的同时,买方开始入场。按钱包规模划分的累积趋势得分显示,在6月低点附近出现了一轮规模大且范围广的买入浪潮,小型钱包和大型钱包均参与其中。自价格企稳以来,这种买入强度已经减弱,市场也进入了等待状态。

低点附近卖出的比特币找到了买家。在下一轮行情中,这些买家是否会以同样的力度回归,将决定这个底部能否站稳。

链下洞察

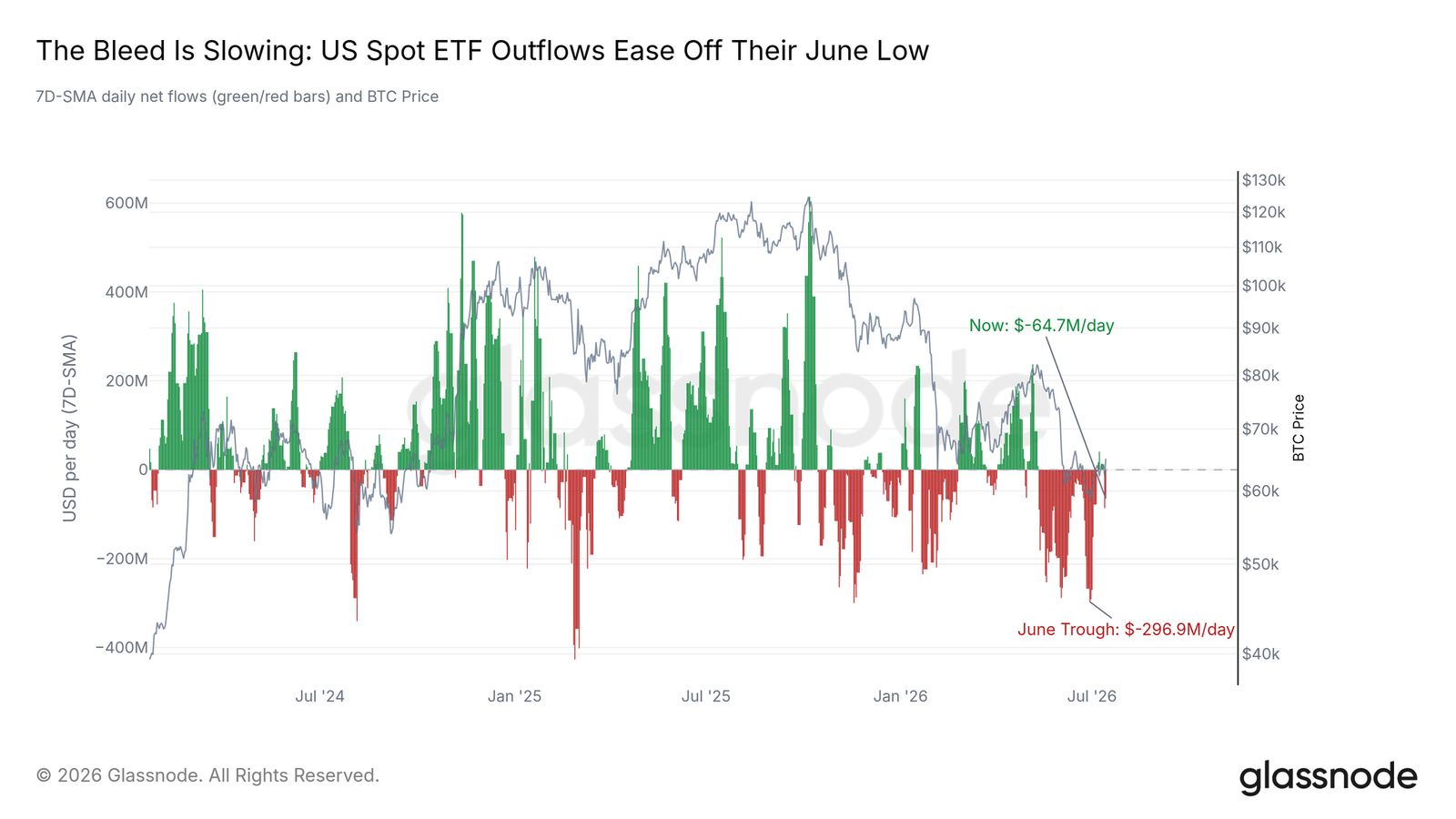

ETF资金流出放缓

美国现货ETF传递出同样的信号:压力正在缓解,但尚未得到彻底解决。资金赎回量已较6月的极端水平大幅放缓,趋势正朝着稳定方向发展。不过,这一传导渠道尚未完全恢复:本周有一个交易日出现了数周以来最大规模的单日资金流出,次日资金流才部分恢复。

在资金流入回归并保持稳定之前,这个市场仍然经历着机构已经停止撤离、但尚未开始买入的情况。

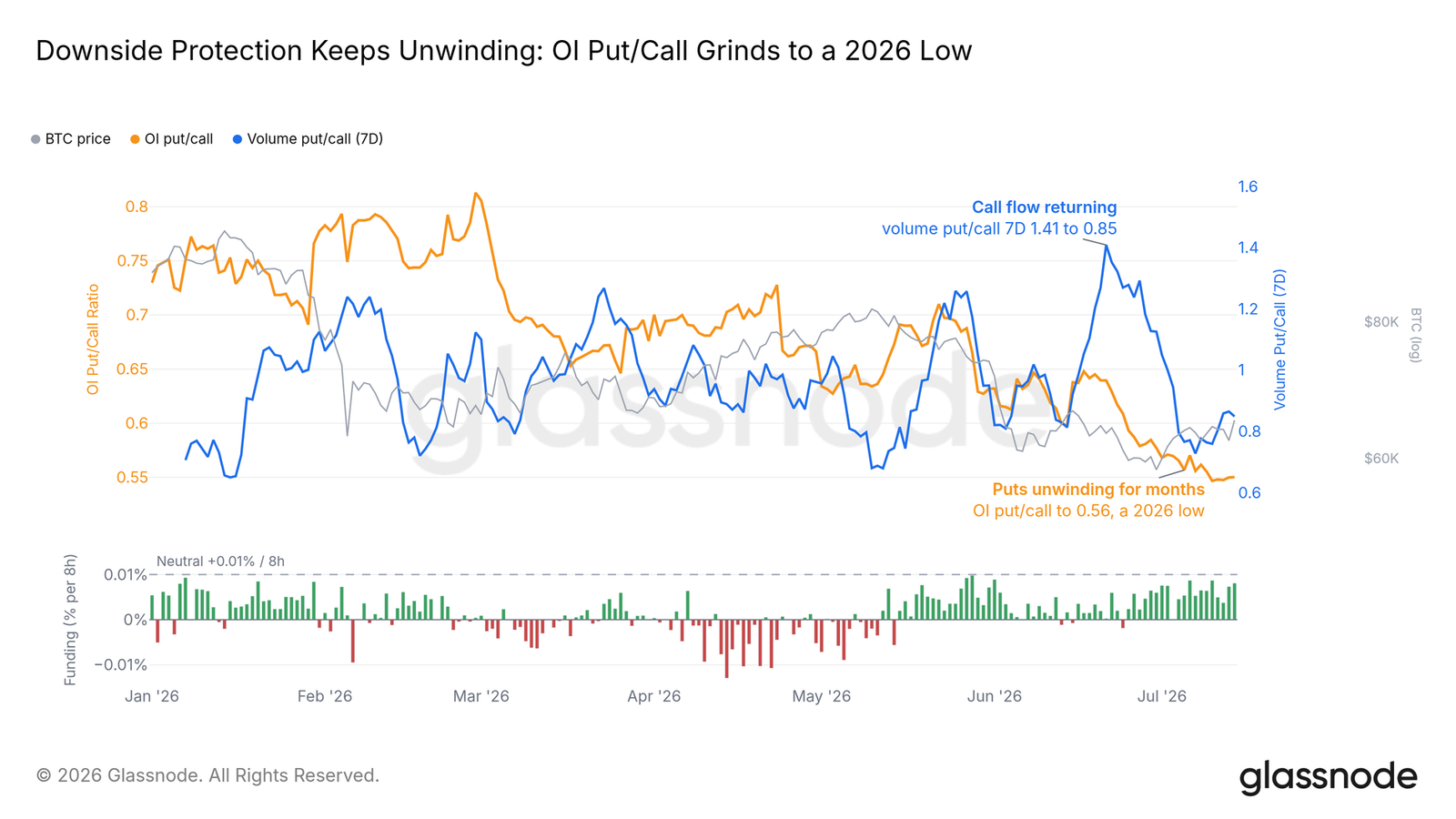

空头放弃抵抗

数周以来,衍生品市场一直在向相反方向倾斜。随着交易者让下行保护期权到期,期权看跌/看涨比率已降至年内最低水平;永续合约资金费率仅略高于中性水平,距离多头拥挤状态还很远。押注进一步下跌的头寸正悄然而稳步地退出。

这种平仓行为并未带来实际买盘。期货和期权交易者重新布局,并不等同于资金进入现货市场;而资金缺席,是整个复苏过程中最明显的警示因素。

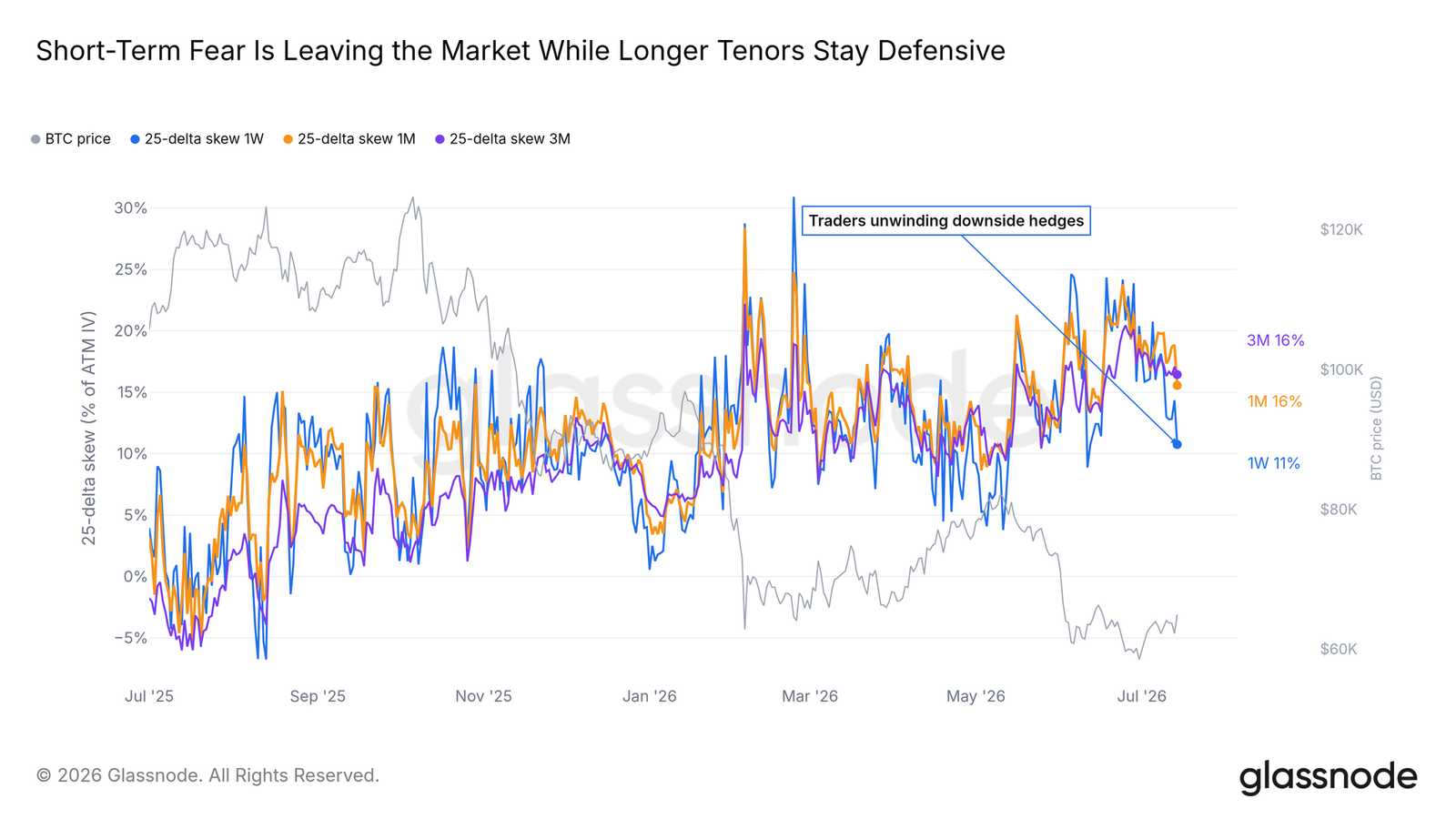

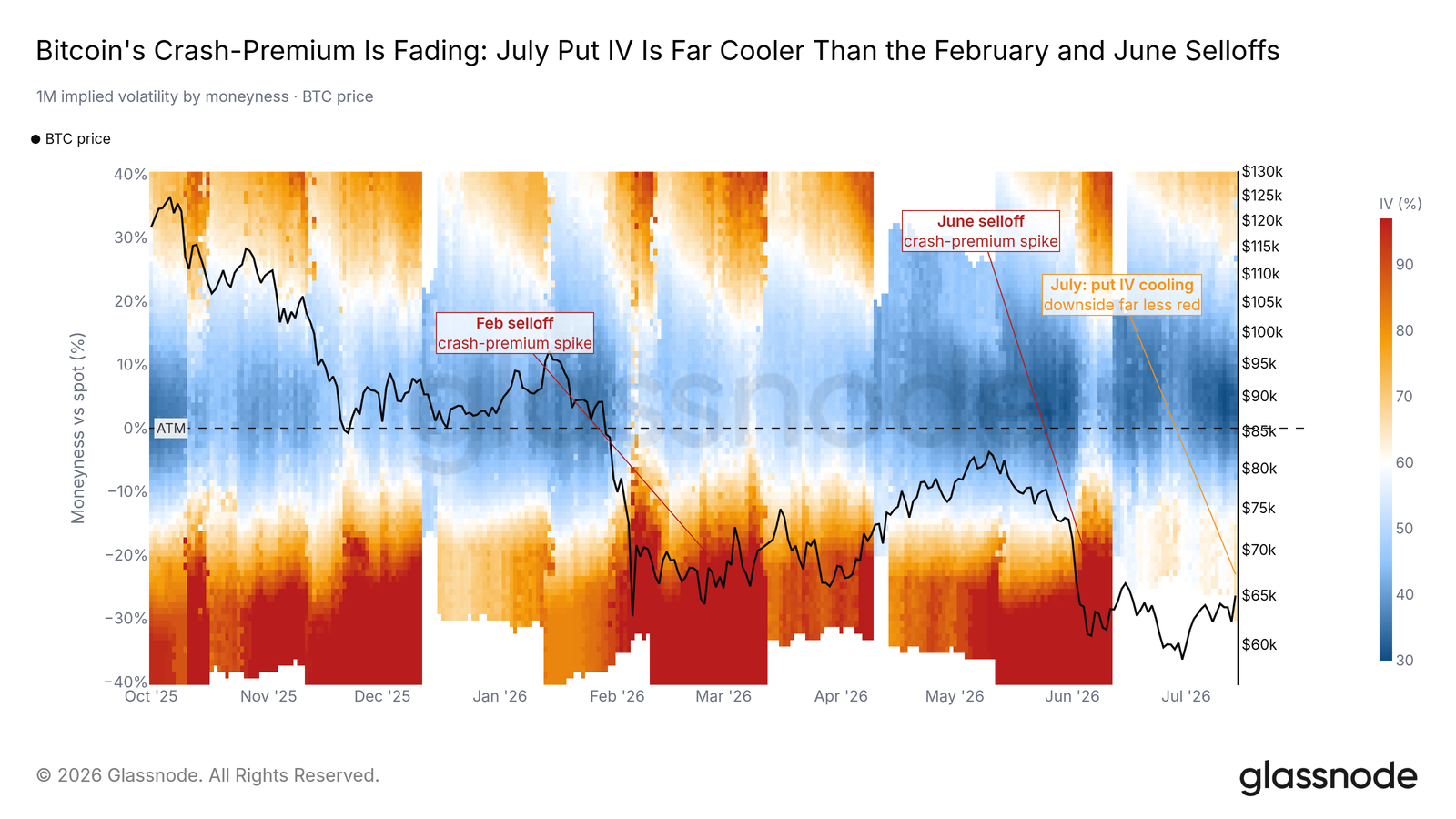

恐慌溢价缓解

期权市场为下行崩盘保护收取的溢价高于上行押注,该溢价通过25 Delta偏斜进行衡量。这一溢价在6月抛售期间大幅飙升,此后持续回落,目前已明显低于2月的极端水平。如今,为每次下跌进行对冲的成本已经低于一个月前。

保护性需求仍然存在,在低点尚未得到确认的情况下,这本应如此;但整体发展方向正在趋于正常。

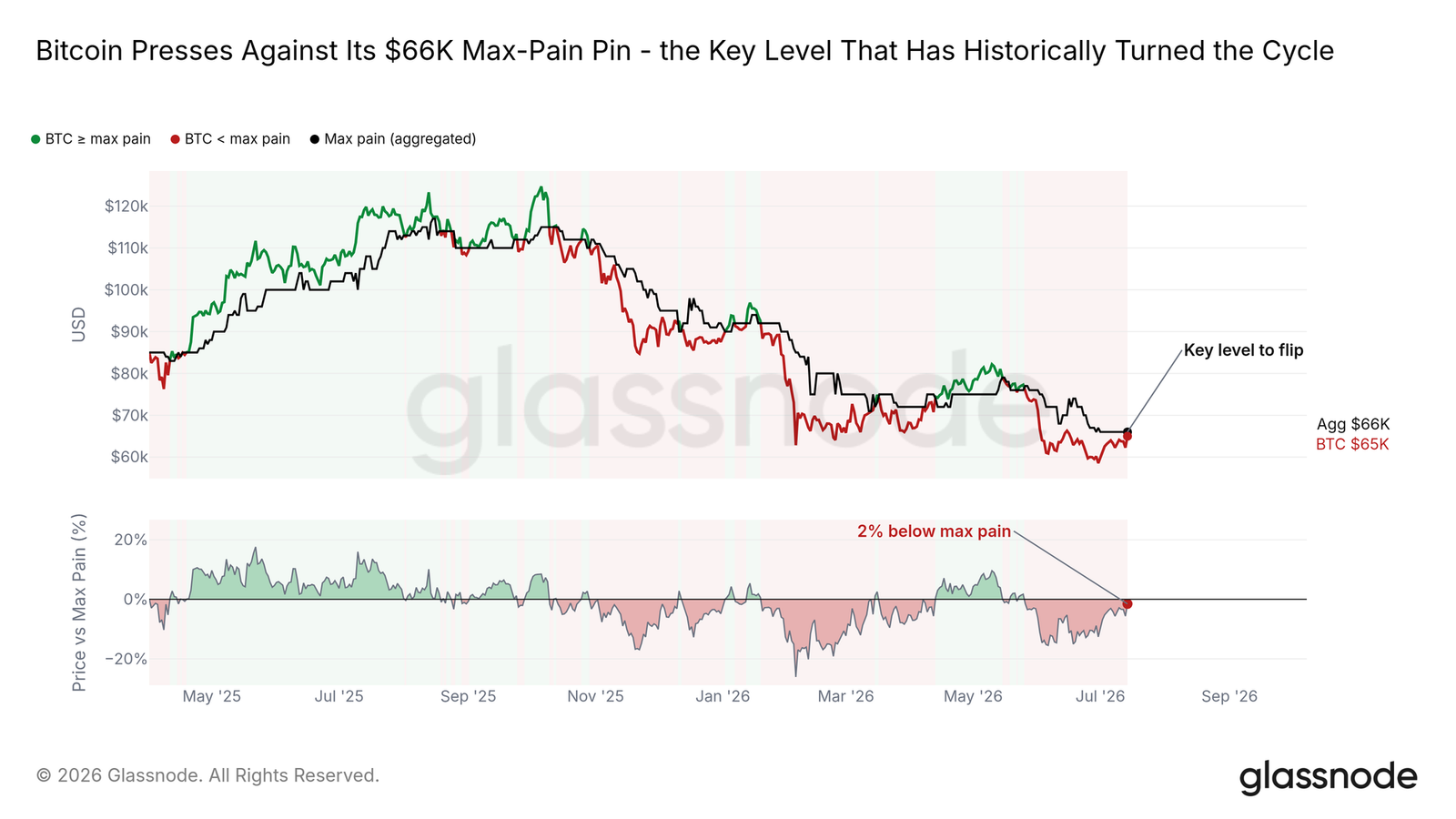

逼近最大痛点

最大痛点是最大比例的未平仓期权到期归零的价格,而现货价格今年一直在向该价位靠拢。比特币目前的交易价格略低于该水平,数周以来首次逼近这一价位。

从历史上看,收复最大痛点往往与市场重新进入更有利的环境相吻合,但这种转变通常需要时间。如果价格干净利落地突破该水平,将首次从结构上表明这一震荡区间会向上突破;如果遭到拒绝,则将确认期权市场仍在计入谨慎情绪。

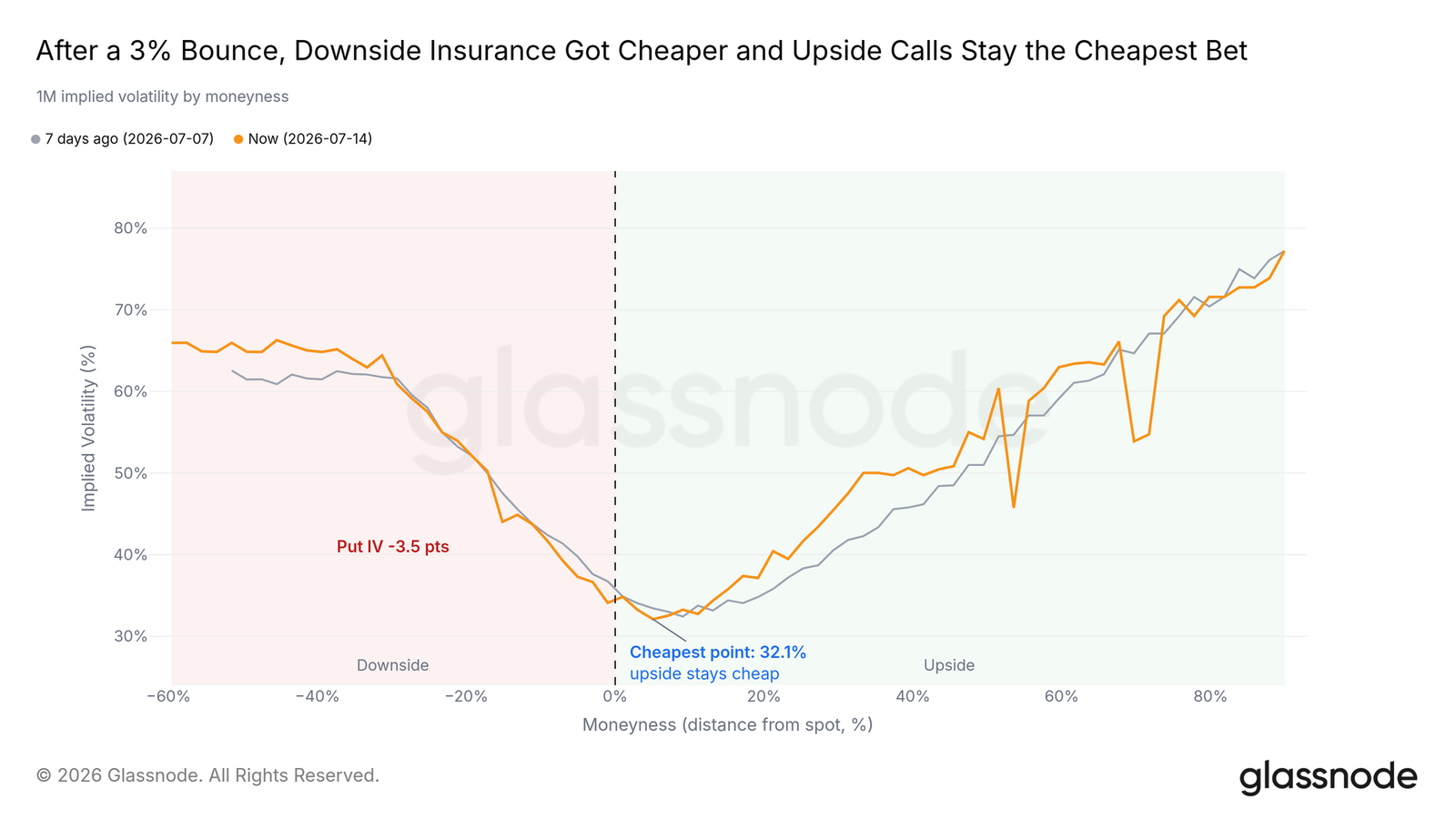

崩盘溢价消退

保护成本的绝对水平进一步确认了这种缓解趋势。在复苏过程中,随着对冲需求减弱,一个月期崩盘保护期权的重新定价持续变得更加便宜。市场仍愿意为期权簿中的下行保护支付溢价,但比低点时低得多。

平静的波动率环境

从更长周期来看,可以看出市场已经变得多么平静。DVOL,即比特币波动率指数,目前接近一年来的最低水平;2月和6月曾在期权波动率曲面上爆发的看跌期权一侧的深度压力也已经消退。这种压缩状态很少会持续太久;下一轮决定性走势通常就是从这样的背景中开始的。

结论

底部仍在构筑,而本周市场开始给出回应。长期持有者的投降式抛售已从峰值回落,获利了结已经枯竭,6月低点附近的供应也被广泛的买盘吸收。比特币对宏观利好消息的反应强于其他任何资产,目前正从下方逼近最大痛点价位,并逐步接近其上方的短期持有者成本基础,复苏行情将在该位置面临首次真正的考验。

确认信号仍然缺失。ETF资金持续流出,衍生品平仓尚未得到现货买盘的跟进,波动率处于压缩状态,等待催化因素出现。真正改变当前判断的信号,是由现货买盘驱动的价格上涨,突破短期持有者成本基础并维持在该水平之上。如果长期持有者的亏损再次加速,或价格遭到拒绝并回落至实现价格附近,市场将重新回到当前区间。底部已经构筑,但后续跟进尚未出现。