底部构建正在进行

在低于关键投资者成本基础五个月后,比特币仍处于深度价值区间。长期持有者投降正在加速,而ETF资金流仍为负值。衍生品已降低风险敞口,但期权曲面仍保持防御性倾斜。筑底过程正在推进,但尚未完成。

执行摘要

- 在低于真实市场均值和短期持有者成本基础五个月后,比特币仍处于深度价值区间,长期持有者亏损兑现目前占已实现总价值的43%,并达到每日2.8亿美元的峰值,为2022年12月以来最高水平。

- ETF净流量已缓和但仍处于净流出状态,而每日6.5亿至9.5亿美元的交易量较2025年10月峰值约低 80%,确认机构需求尚未稳定。

- 衍生品持仓已谨慎转向偏多,看跌/看涨比率为2026年最低,但期权曲面仍保留防御性偏斜,现货价格远低于最大痛点,使市场处于筑底过程后期阶段,其中长期持有者投降持续降温是复苏的关键条件。

宏观洞察

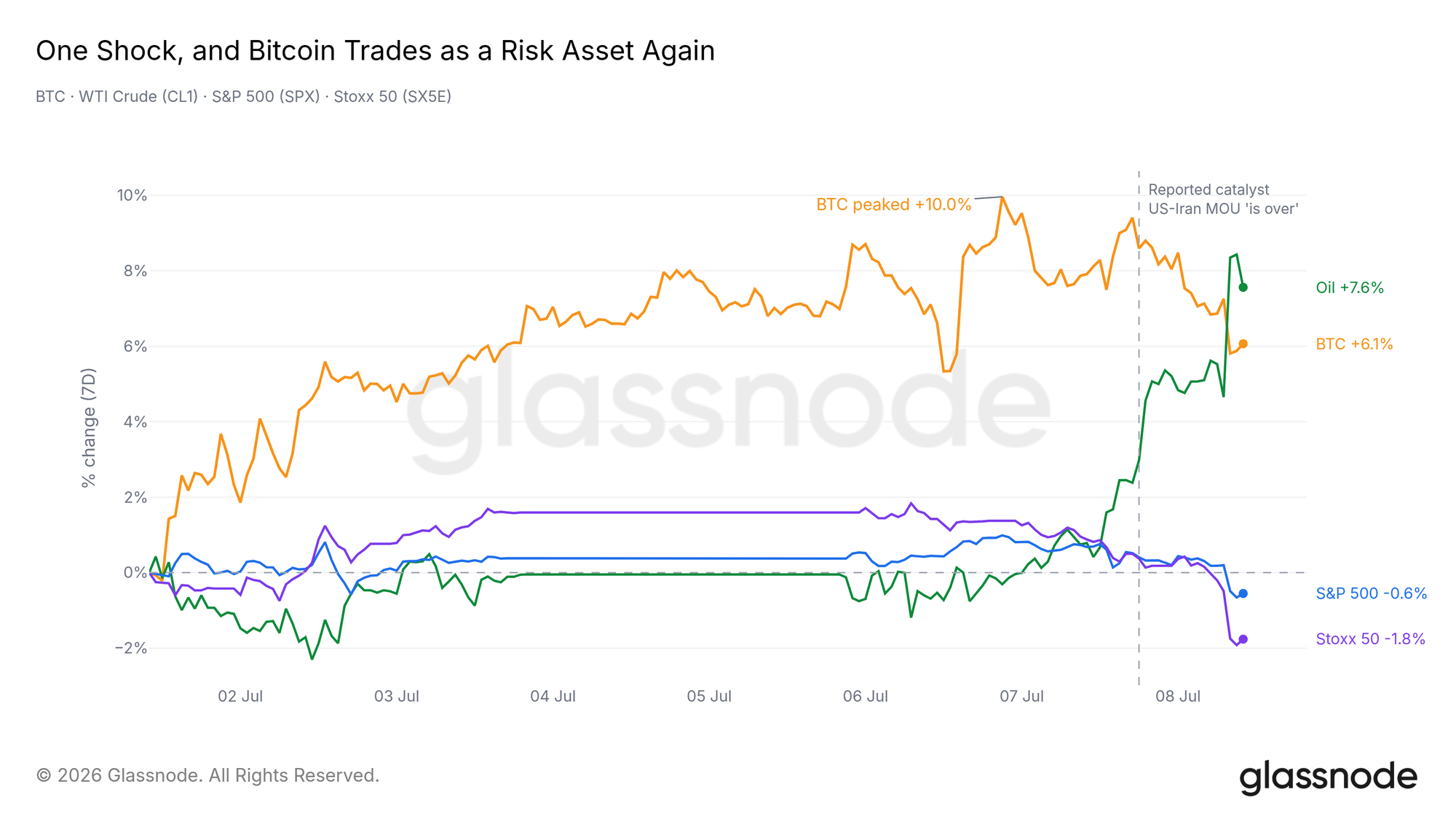

油价脱离区间,风险资产回撤

过去七天,WTI原油已上涨7.9%,其中大部分涨幅发生在最近几个小时,此前有报道称美伊谅解备忘录已经失效。这一冲击扭转了跨资产行情。比特币本周一度上涨9.4%,现已回落至仅5%的周涨幅,而标普指数和欧洲斯托克指数均转为负值,其中欧洲指数领跌。目前,比特币正与风险资产高度同步交易。

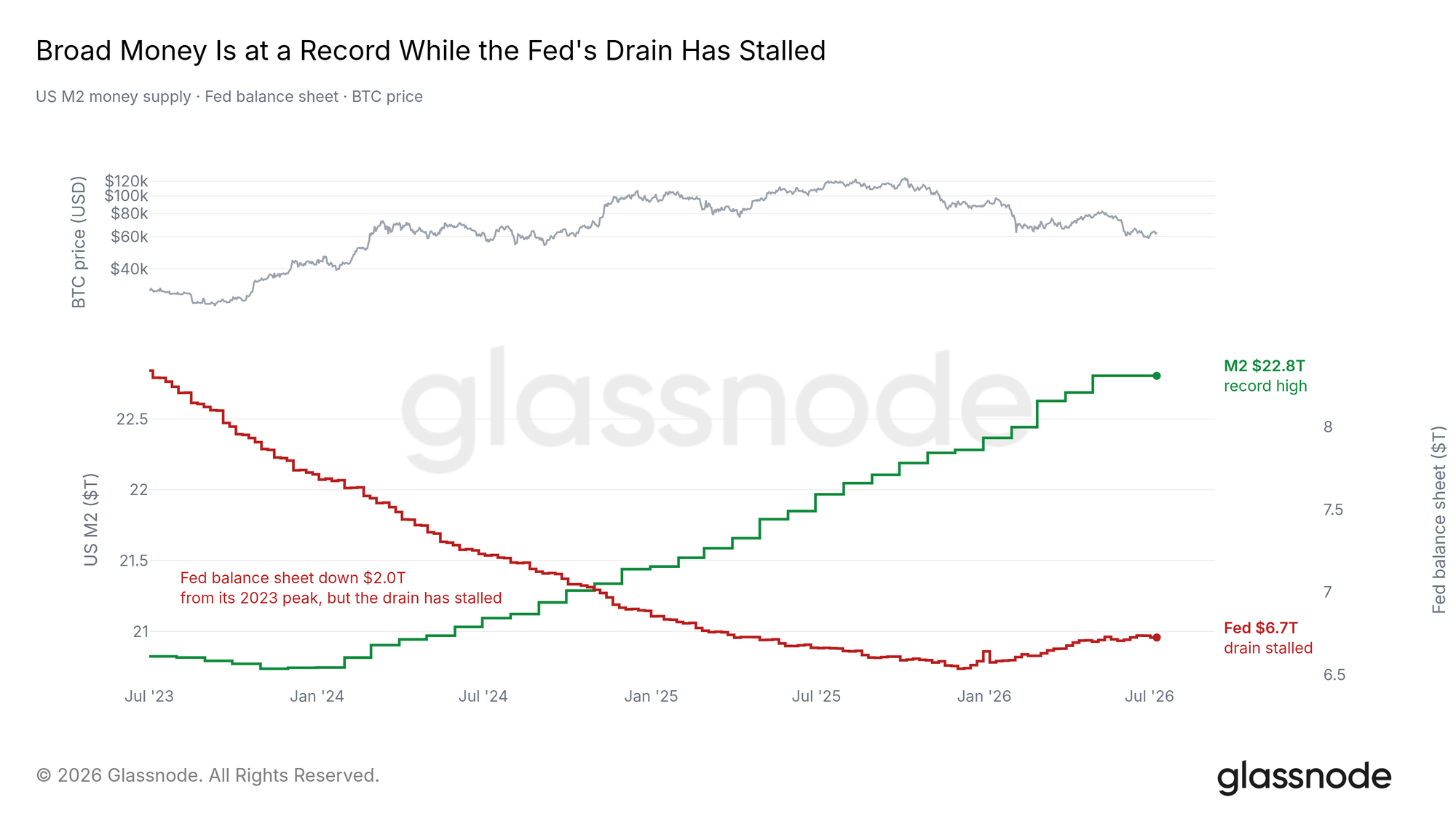

流动性背景相互矛盾

在冲击之下,流动性背景呈现分化。美国 M2 已升至创纪录的 22.8 万亿美元,这一缓慢潮汐在历史上曾领先于风险偏好,但美联储资产负债表仍在缩减,目前较 2023 年峰值低 2.0 万亿美元。这种张力来自不断上升的广义货币基础与持续量化收缩之间的对立,而实际收益率仍接近 1%,使持有无收益资产的成本维持在高位。宏观大门并未关闭,但也尚未完全打开。

链上洞察

比特币已在深度价值区间停留五个月

过去一周,比特币已从 5.83 万美元反弹至 6.44 万美元,这是一个建设性的短期进展,但价格仍明显低于 7.66 万美元的真实市场均值以及 7.22 万美元的短期持有者成本基础。在这些水平被重新收复之前,市场仍处于深度价值区间,并在结构上容易受到任何外部负面催化因素的冲击。然而,这一折价阶段的持续时间值得关注。

自 2026 年 2 月初以来,价格已在活跃投资者成本基础和近期买家盈亏平衡水平下方交易约五个月,使其成为比特币历史上持续时间较长的深度价值阶段之一。在如此折价水平上的长期积累,即新增资本持续部署在近期买家和更广泛活跃市场成本基础下方,传统上一直是周期性底部的基础,并代表了对价值导向型投资者具有吸引力的区域。尽管证据表明这一过程正接近后期阶段,但位于5.3万美元已实现价格附近的熊市区间下轨仍是一种不能忽视的可能性。

顶部买家正在推动卖压

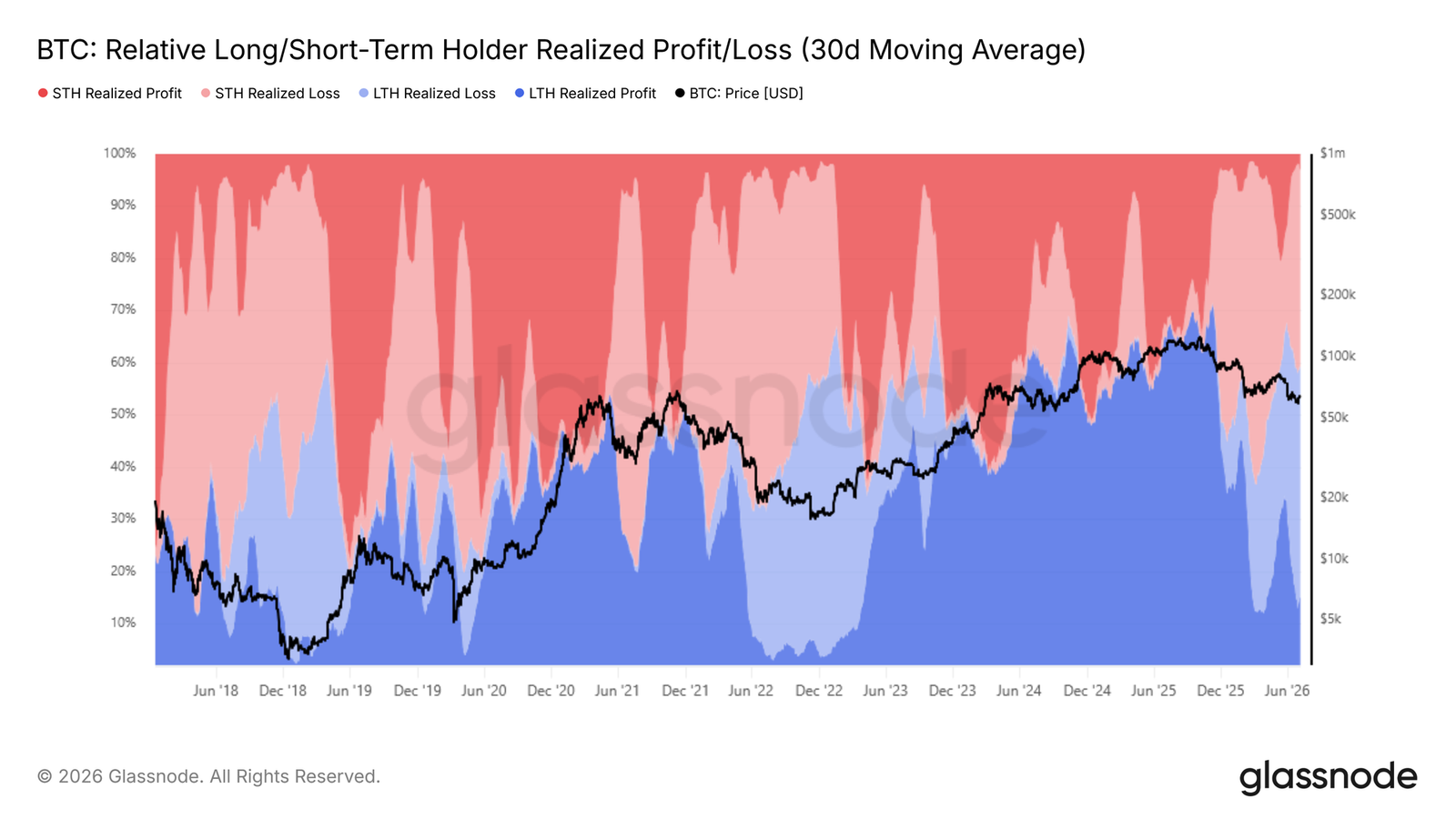

随着市场可能正在锤定周期性底部,识别下行压力的主导来源成为核心问题。相对长期/短期持有者已实现盈亏追踪长期和短期持有者群体之间已实现总价值的分布,捕捉各群体在链上结晶的总利润和亏损中所占的份额。

随着价格跌破真实市场均值,长期持有者亏损兑现占已实现总价值的比例(30 日均线)已从2026年2月初的15%升至目前的43%。这说明,被套已久的长期持有者正因信心受挫而加速离场,并已成为当前压制价格的最大单一卖压来源。这些投资者是在周期顶部附近买入,并在数月回撤中一直持有,如今随着熊市持续时间超过其信念阈值,越来越多地选择退出。这一动态直接解释了为什么价格一直难以重新收复当前区间上沿,因为每一次复苏尝试都会遭遇亏损群体的新一轮派发。

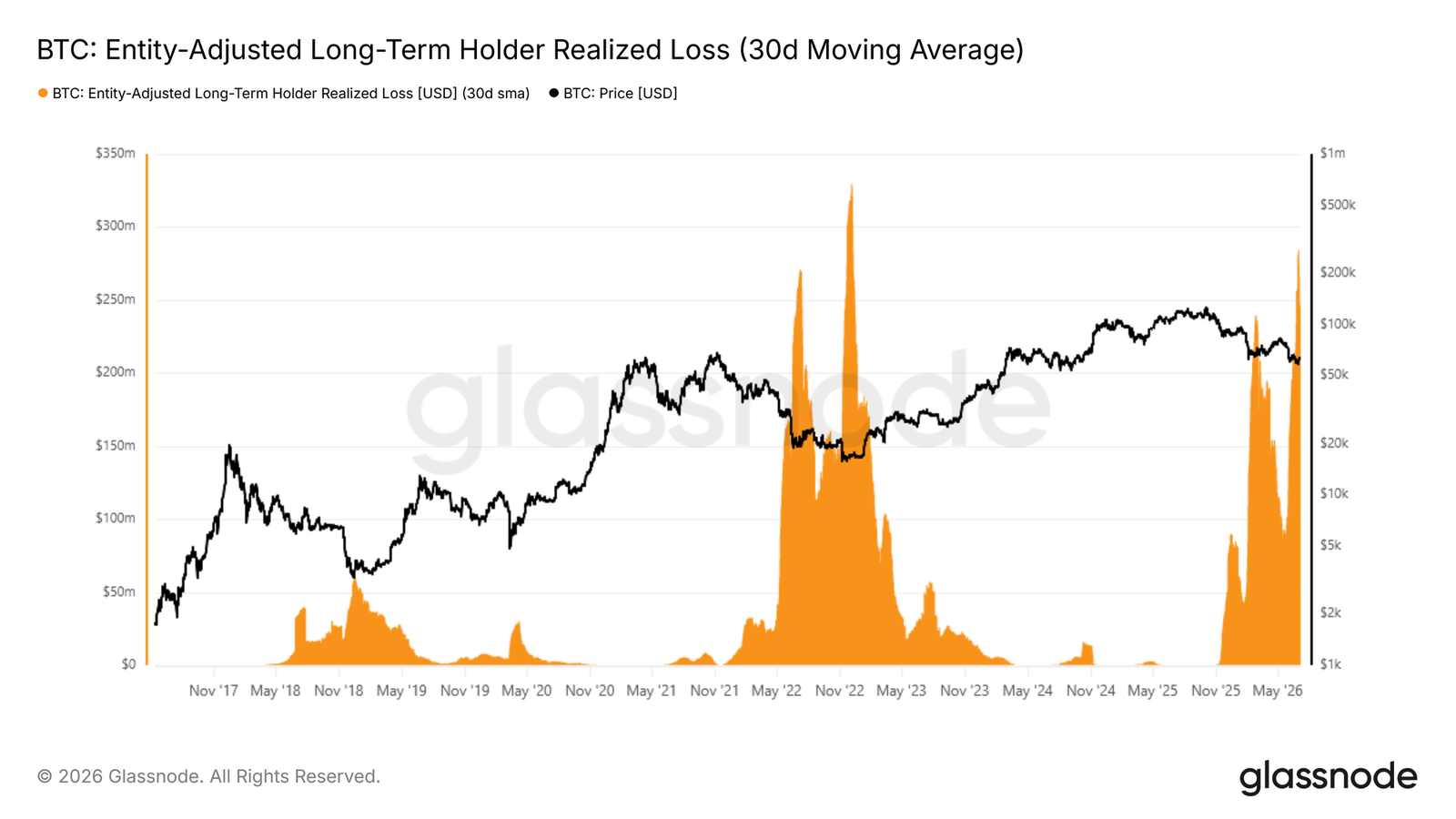

投降尚未降温

由于长期持有者亏损兑现现在已成为市场中的主导下行力量,下一步是评估这种压力是否开始消退。经实体调整的长期持有者已实现亏损,这个指标经过30日简单移动平均平滑,目的是衡量155天前以上买入币的持有者的亏损美元价值,并过滤掉内部转账,以捕捉真实的投降活动。

该指标近期录得约每日2.8亿美元的新峰值,为2022年12月以来最高值,标志着本轮熊市周期中长期持有者卖压的第二次重大飙升。关键在于,与第一次飙升后出现部分降温不同,当前这一波尚未收缩至较低水平。在该指标显著压缩之前,市场过渡回牛市状态的路径仍然受阻。未来数周至数月,该指标的轨迹将是判断市场是否正在接近真正卖方枯竭的最重要信号之一。

链下洞察

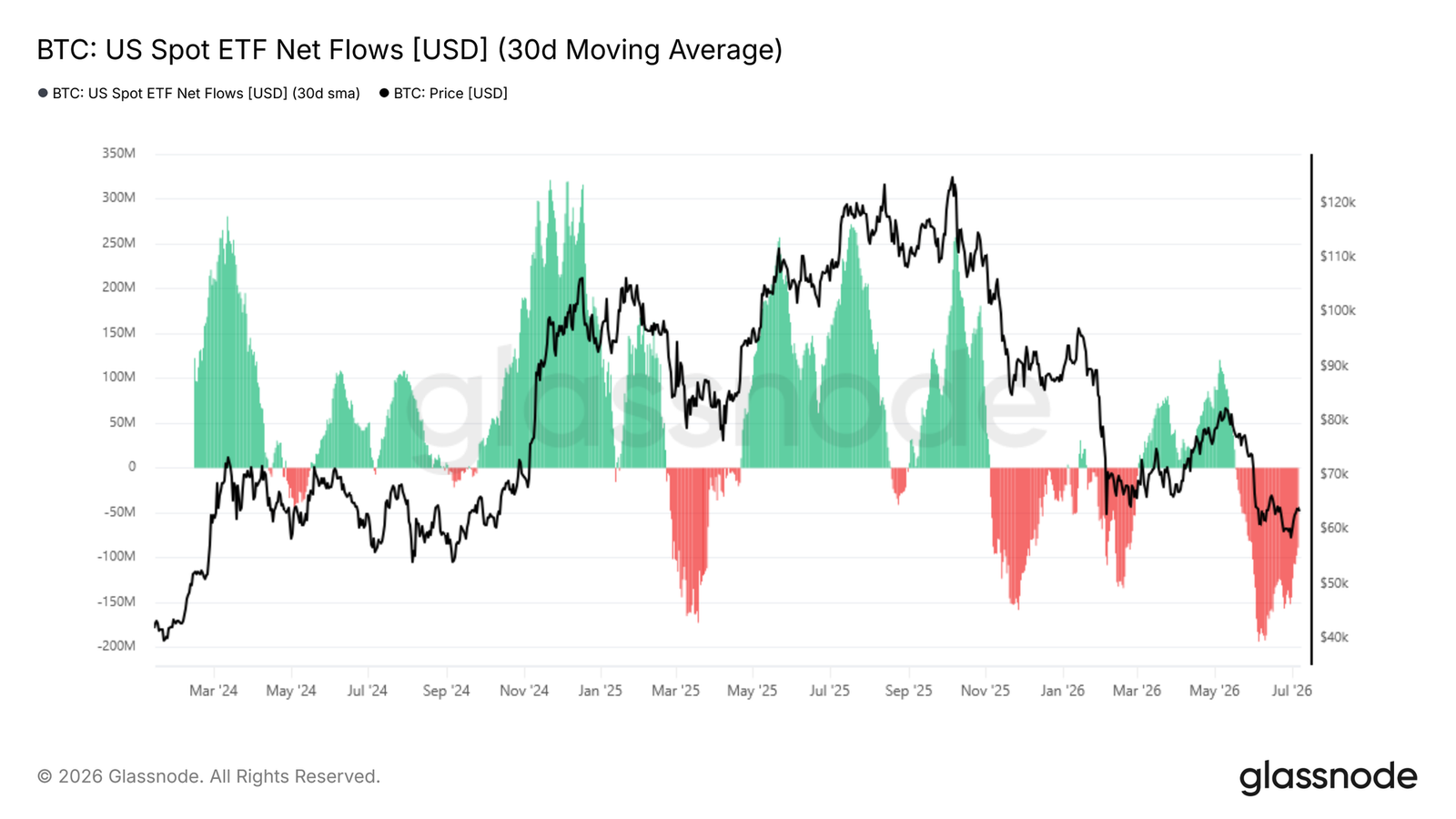

ETF资金外流缓和,但尚未解决

从链上维度转向链下市场动态,ETF 投资者的行为为机构需求提供了一个互补视角。ETF净流量的30日均线用于平滑观察美国现货比特币ETF每日资金的净流入或净流出,剔除单日波动后,更能反映机构持仓变化的底层趋势。

自2026年5月中旬以来,该指标已转为月度净流出。6月初,日均流出一度达到1.93亿美元;此后流出压力有所缓和,目前约为每日8890万美元。虽然流出速度放缓算是一个初步的积极信号,但从月度维度看,资金仍在持续净流出,说明机构需求尚未真正企稳。只有当该指标进一步收敛至接近中性水平时,才有足够的数据基础去讨论短期内机构需求重新扩张的可能性。

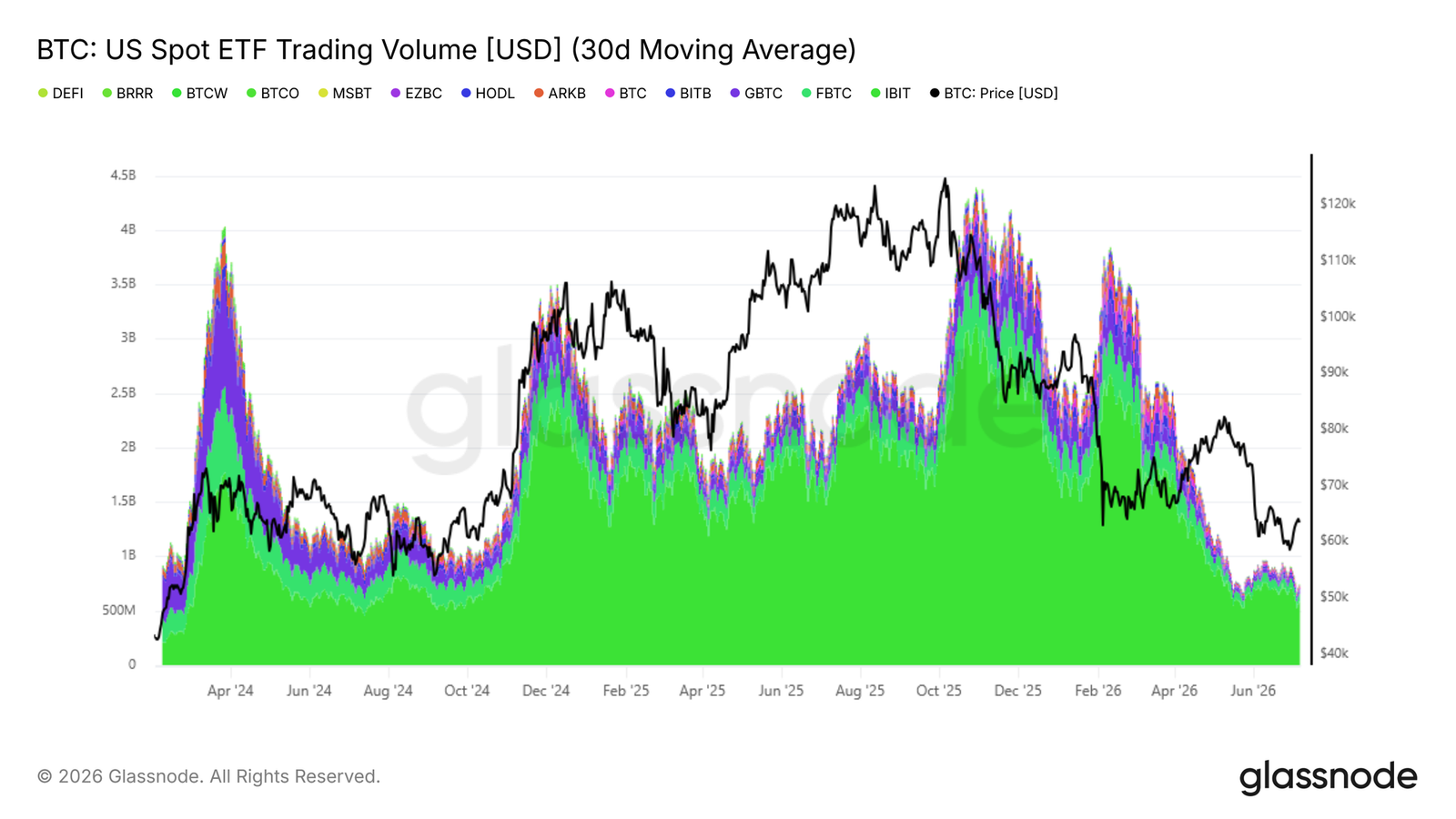

机构交易量仍然低迷

除净流量外,美国现货ETF交易量也为机构信心是否正在恢复提供了互补解读。每日ETF交易量的30日简单移动平均线一直在每日 6.5 亿至 9.5 亿美元之间波动,这一水平与 2024 年第四季度环境相当,同时较2025年10月录得的每日44亿美元峰值低约80%。

尽管当前交易量区间反映了基础层面的机构参与,但相较牛市峰值仍极为低迷,表明ETF 投资者的信心尚未实现有意义的恢复。每日交易量持续扩张,同时净流出压缩,二者共同构成确认机构需求复苏的最低条件。在这两个信号同时出现之前,链下数据仍会继续强化链上指标所识别出的更广泛熊市状态。

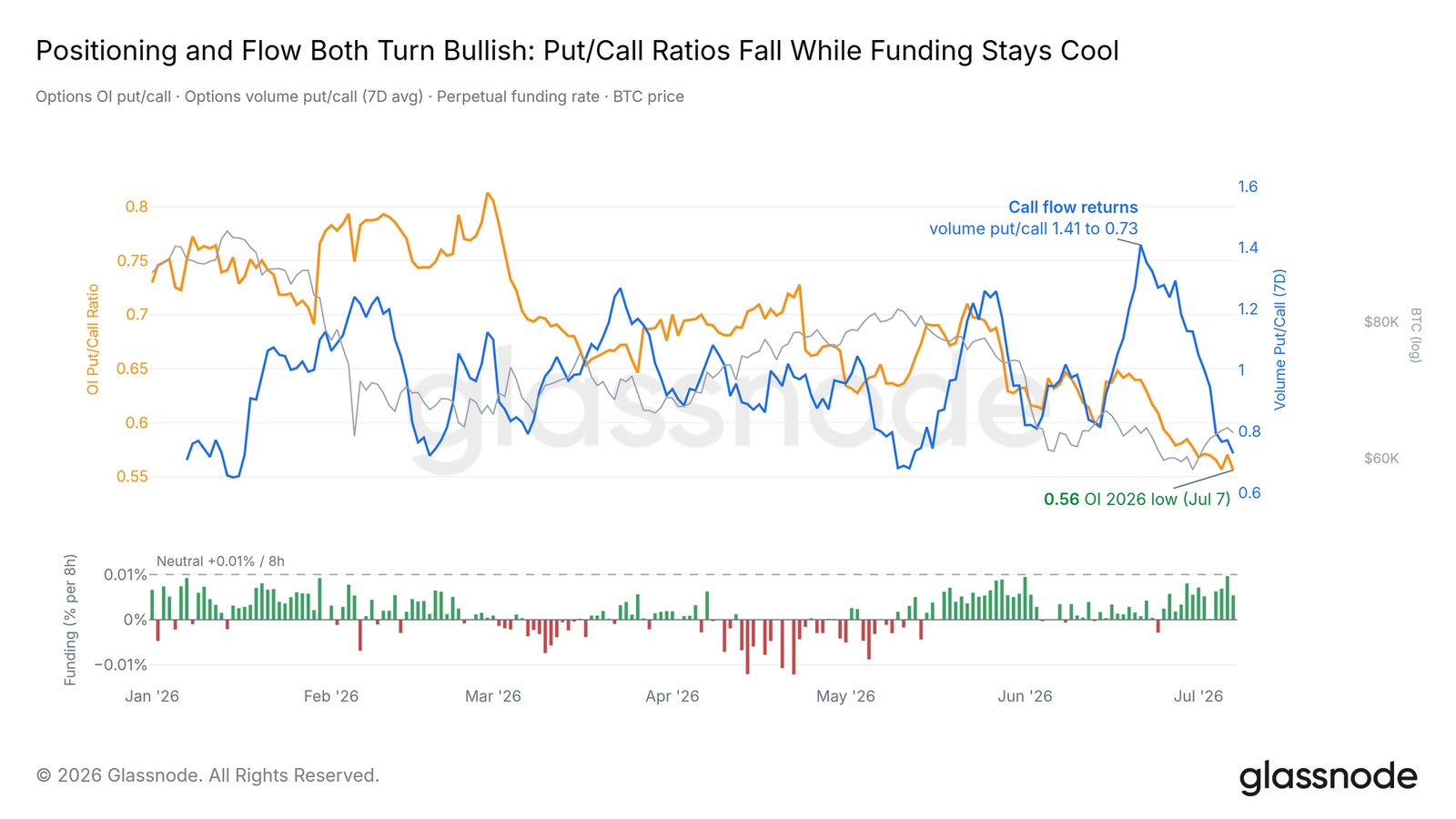

衍生品做空的欲望已经得到满足

在避险行情之下,衍生品账本开始朝相反方向布局。期权未平仓合约看跌/看涨比率已降至0.56,为2026年最低,使市场每持有一份看跌期权约对应两份看涨期权。资金流更快地讲述了同样的故事。两周前比特币重新测试低点时,交易者为下行保护支付溢价,成交量看跌/看涨比率大幅飙升,随后随着看涨期权资金流回归而崩塌,尽管现货仅收复了部分跌幅。

永续合约确认了这一倾向。永续资金费率平均值远低于0.01%的交易所中性线,仅为拥挤多头水平的一小部分。这是一份已经降低风险敞口并在冲击中谨慎偏多的账本,与通常先于清洗出现的仓位相反。

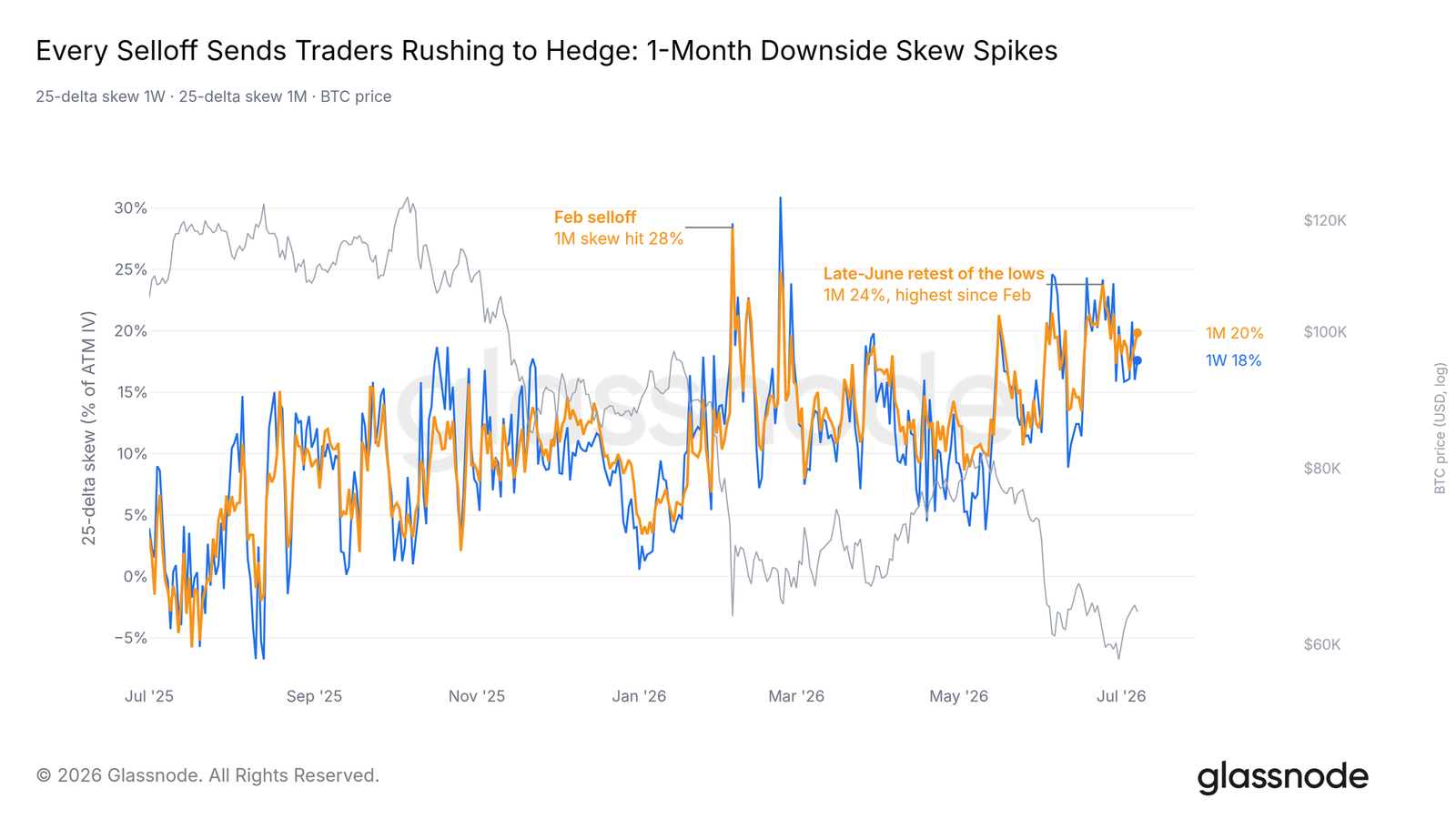

期权曲面仍有定价下行风险

期权曲面在某种程度上与持仓情况并不一致。25 Delta偏斜,即下行保护相对于上行保护的溢价,在所有期限上均受到买盘支撑。自冬季以来的每一次抛售都重新推高了该指标,而6月下旬升至24% 的峰值,是自2月抛售以来曲线前端最具防御性的水平。即便账本偏多,交易者仍在为每一次下跌支付溢价进行对冲。

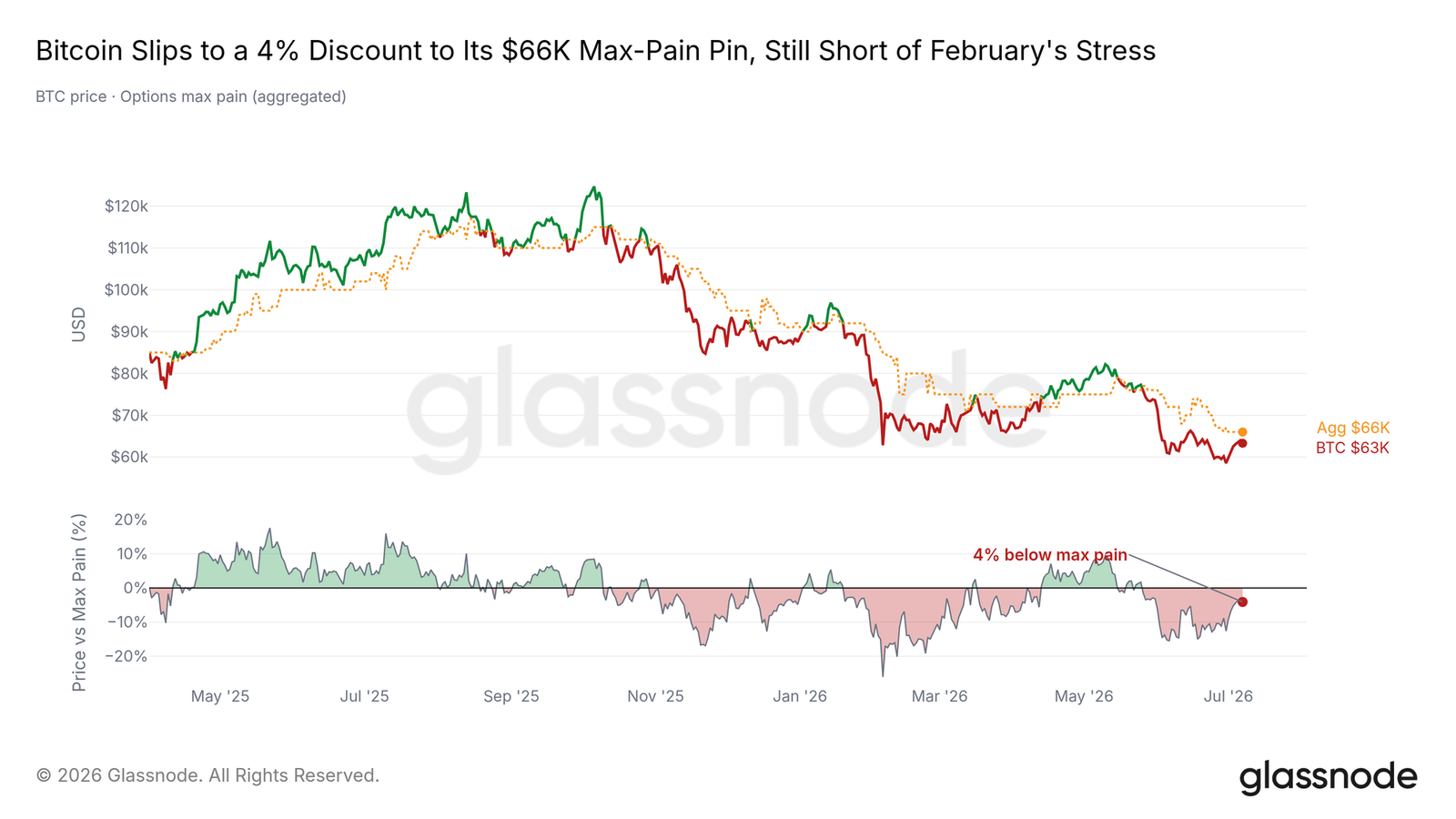

低于牵引价位

除持仓和偏斜之外,现货与期权市场结构之间的关系提供了进一步背景。比特币交易价格约低于其6.6万美元综合最大痛点6%;最大痛点是未平仓合约最多归零的执行价,价格在到期前往往会向该水平靠拢。这一折价随着本周下跌而扩大,但仍远未达到 2 月抛售期间观察到的深度压力水平,更接近 2026 年大部分时间所呈现区间的中部。最大痛点在全年中一直作为一种松散的引力锚点发挥作用,现货围绕其波动,而非持续出现长期偏离。如果持续收复6.6万美元,将使短期解读转向建设性,而进一步扩大折价则会强化期权曲面中显现出的防御性持仓。

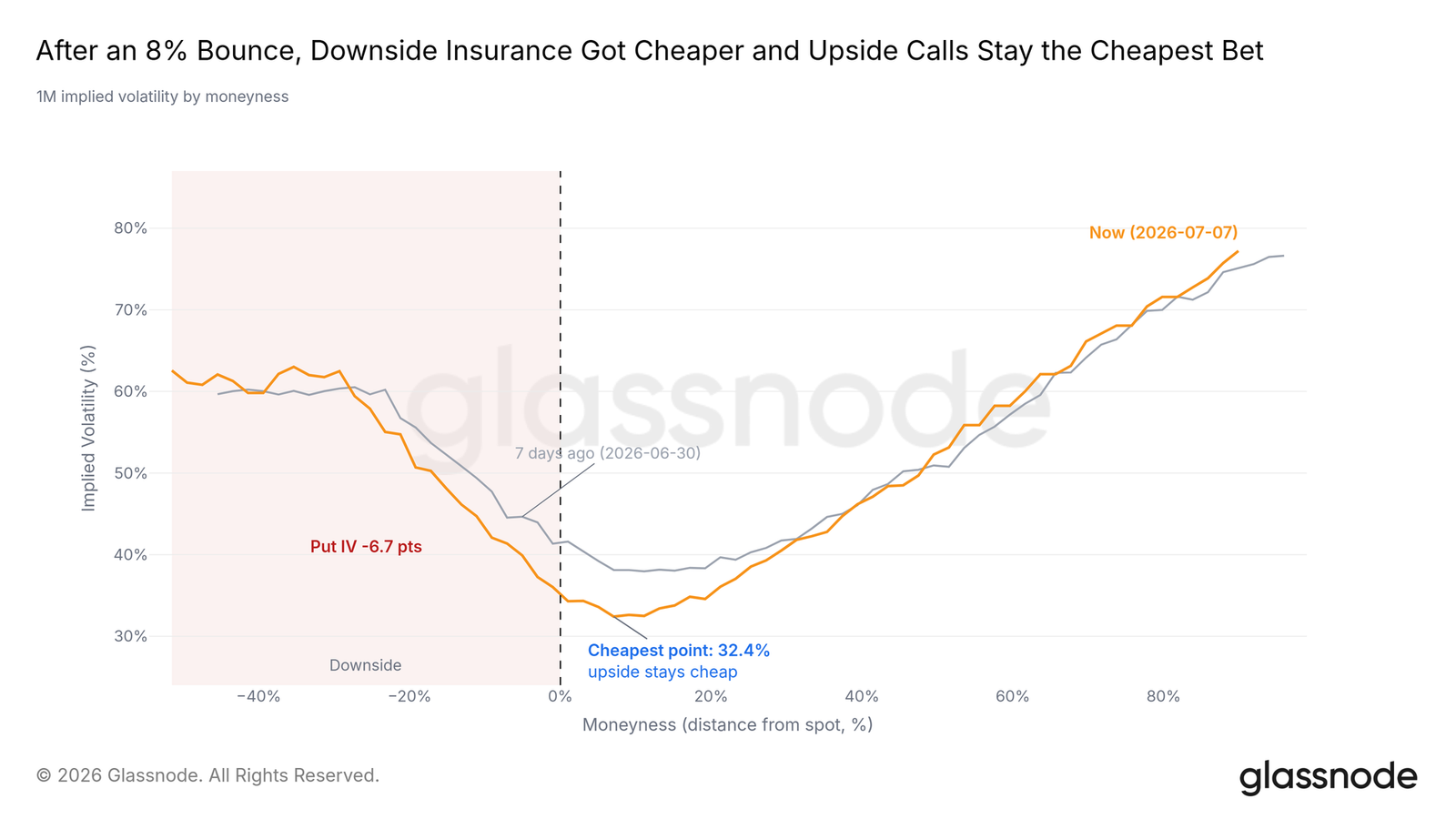

崩盘溢价正在下降

尽管偏斜和持仓信号描绘出一幅混合图景,但保护的绝对成本讲述了一个更清晰的故事。随着对冲需求消退,下行保护成本正在下降。在近期复苏过程中,1 个月波动率微笑的整个看跌翼均被重新定价走低,低于现货5%的隐含波动率显著下降,而曲线上最便宜的点仍位于上行看涨期权一侧。市场仍偏防御,但为维持这种防御所支付的绝对成本已显著降低。

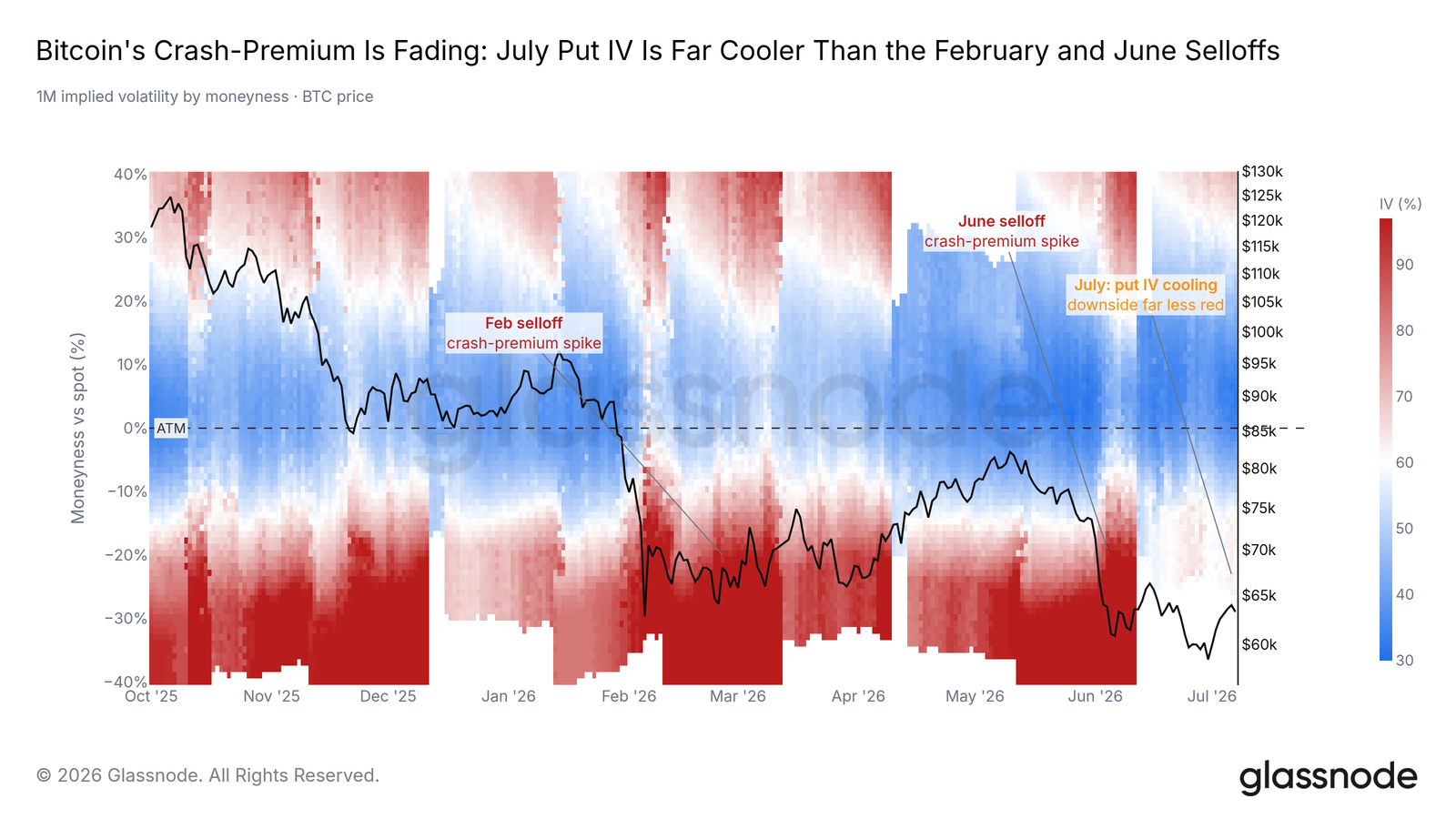

更长周期视角进一步强化了这一点。在2月和6月抛售期间红色爆发、并在今年大部分时间持续存在的深度看跌端压力,已在7月逐渐消退。随着DVOL接近12个月低点,这是一种低波动率状态,谨慎情绪占据主导,但正在缓慢回退。

结论

在三层分析中,市场都呈现出熊市后期阶段的一致图景。链上来看,比特币已连续五个月处于深度价值区间,长期持有者的投降式抛售也升至每日 2.8 亿美元,说明供应再分配仍在进行。要判断市场是否真的进入新阶段,关键前提仍是这一指标持续降温。

链下来看,ETF 资金流出已较6月峰值有所缓和,但按月度口径仍在净流出;交易量也比2025年10月低约 80%,显示机构信心依然不足。衍生品方面,市场持仓已谨慎转向偏多,看跌/看涨比率降至 2026 年低点,但期权偏斜和波动率曲面仍在反映较明显的下行风险。

综合来看,筑底的基础条件已经出现,但确认信号还没有真正到位。接下来,市场还需要看到投降式卖压进一步降温、机构资金流企稳,最好还能持续收复真实市场均值,才有理由更积极地评估市场状态切换的可能性。