表象之下的吸筹

BTC价格已跌破 6 万美元,机构资金流出和防御性期权仓位持续拖累市场情绪。然而在表象之下,长期持有者和耐心买家正开始吸收供应,暗示筑底过程已进入早期阶段。

执行摘要

- 长期持有者已重新开始吸筹,表明经验丰富的投资者正再次在市场下行期间吸收供应。

- 多个钱包群体中出现了广泛吸筹,显示出随着投资者逐步逢低买入,信心得到恢复。

- 目前处于亏损状态的比特币数量已超过处于盈利状态的数量,凸显投资者普遍承压,以及供应正持续转移至更强势持有者手中。

- 美国现货比特币 ETF 仍处于持续净流出状态,反映出机构仍在去风险化,资本流入也在减弱。

- Coinbase 的订单簿已明显转向买盘,表明机构正在耐心提供流动性,并在市场下方重建支撑。

- 杠杆交易者正在激进增加多头敞口,提升了价格大幅反弹或再次出现多头清算瀑布的风险。

- 交易商的 Gamma 仓位已变得越来越具有支撑性,对冲资金流可能会抑制波动,并推动价格企稳。

- 期权交易者正为下行保护支付溢价,凸显市场背景偏防御,且对对冲的需求升高。

- 隐含波动率上升表明比特币正进入筑底过程,尽管仍不能排除最后一次由投降式抛售引发的波动率飙升。

宏观洞察

美联储 6 月会议连续第四次维持利率不变,但真正推动市场的并不是决议本身。而是其措辞基调。新任美联储主席Kevin Warsh表现出明显鹰派立场,而通胀仍顽固高于目标,关税传导也持续体现在消费者价格中,市场基本已放弃今年降息的任何预期。利率宽松最早也要到 2027 年才会成为现实。美国国债收益率已回升至接近 2026 年高点,美元走强,而就业市场虽然仍在增加岗位,但新增岗位来源正显示出更加集中的迹象。金融条件并不宽松,近期也没有促使其转向宽松的催化剂。

比特币承受了这轮重新定价的主要冲击。在第一季度强劲表现之后,6 月出现了现货ETF推出以来最剧烈的机构撤退:持续一波赎回潮,反映出理性的获利了结而非恐慌,因为许多机构配置是在明显更低的价格建立的。抛售压力有序但持续,并使比特币交投于重置短期预期的水平。进入第三季度,关键问题在于宏观环境是否能稳定到足以恢复风险偏好,还是粘性通胀和走强的美元会继续压制那些对流动性预期最敏感的资产。

链上洞察

长期持有者重返吸筹

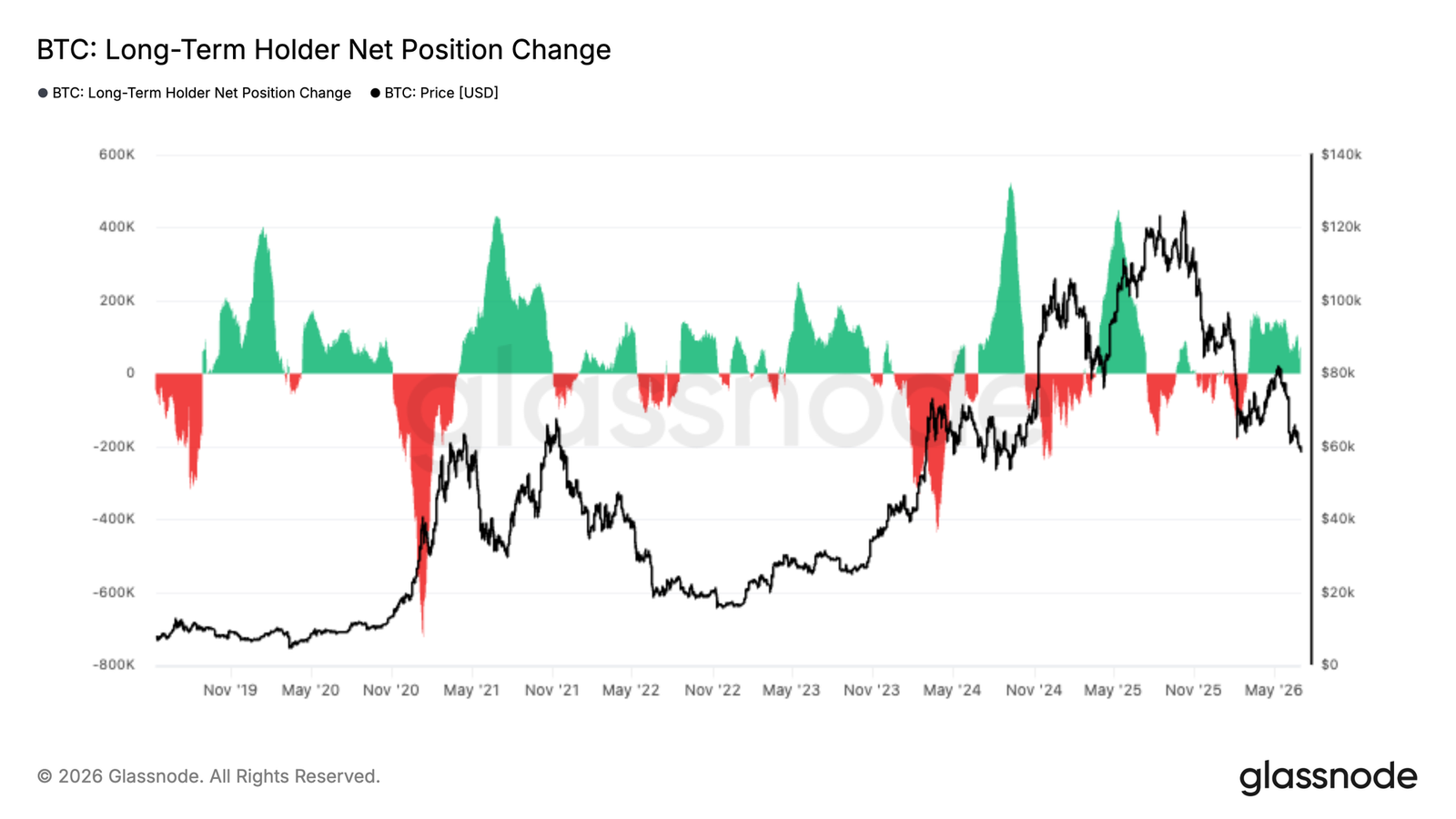

长期持有者在经历了长时间的分配后已开始重建仓位,净头寸变化已明确回到正值区域。尽管相较于此前牛市扩张期间出现的大规模买入潮,目前的吸筹速度仍较为温和,但这标志着行为上的显著转变,因为一些对比特币信念最坚定的投资者正再次吸收供应。

这一变化发生在比特币回撤至6万美元区域之际,表明经验丰富的持有者正将近期调整视为机会,而不是降低敞口的理由。从历史上看,从净分配持续转向净吸筹的过程,往往出现在市场疲软时期,因为长期投资者会逐步增加持仓,而短期参与者则降低风险敞口。尽管现在断言已进入完整的吸筹阶段还为时过早,但长期持续买入的回归释放出令人鼓舞的信号,表明信心正开始在表象之下重建。

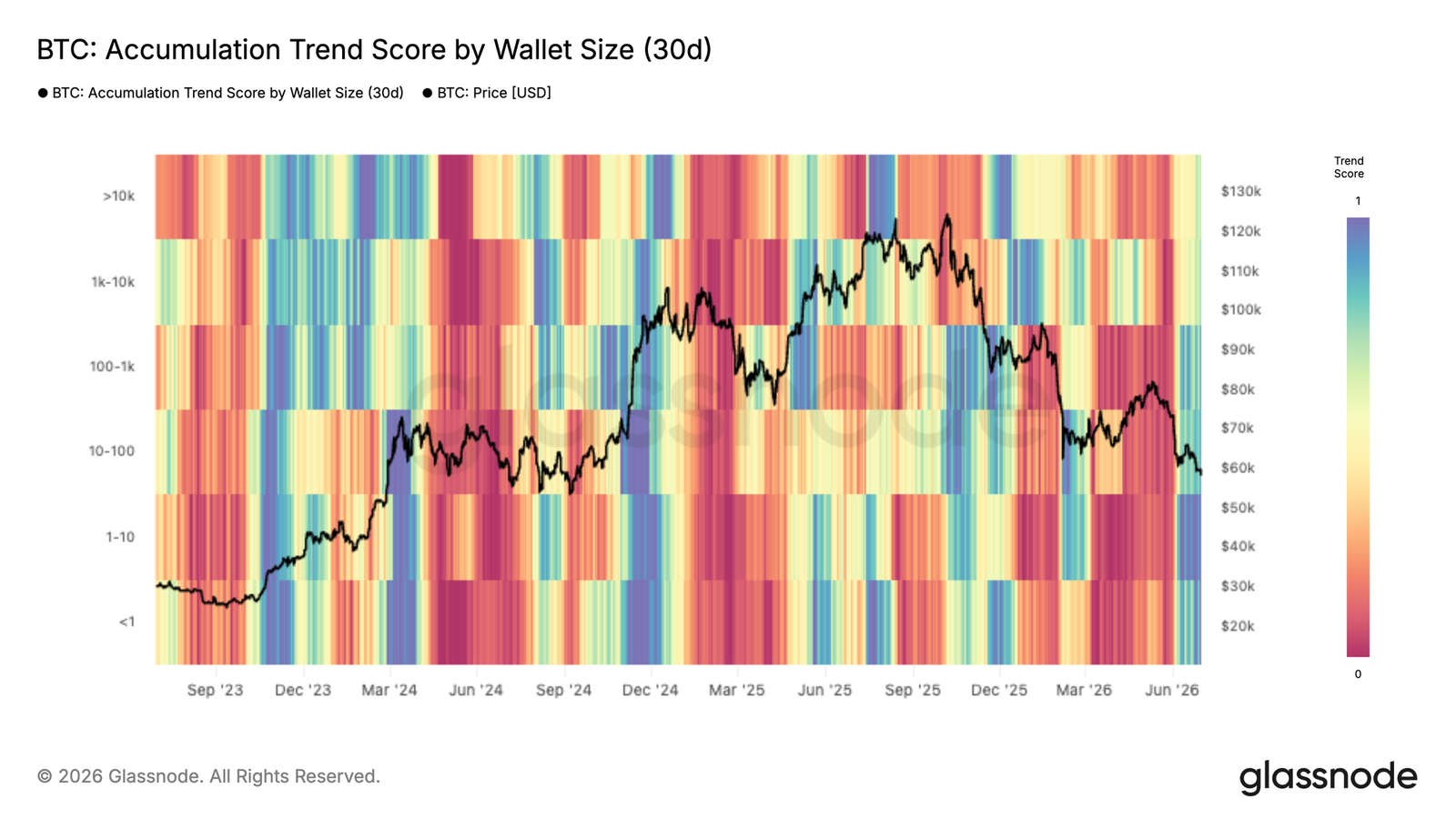

广泛吸筹开始显现

过去一个月,比特币吸筹趋势评分显著走高,买入活动在投资者群体中变得越来越广泛。在市场下跌期间经历了数月的持续分配之后,大多数钱包群体已重新转向吸筹,表明近期调整正开始吸引新的需求。

目前最强的吸筹出现在较小持有者(<1 BTC)以及持有 100 至 1,000 BTC 的实体中,两者的趋势评分都已接近最高水平。与此同时,包括1千至1万BTC 钱包在内的较大群体也转为净买家,尽管强度不及本轮周期早些时候。多个投资者群体同步改善表明,在回撤之后信心正在重建,市场参与者越来越愿意在当前价格附近吸收供应。从历史上看,当不同钱包规模的投资者都出现广泛吸筹时,往往会为更长期的市场复苏提供建设性基础,尽管关键仍在于持续买入能否进一步确认。

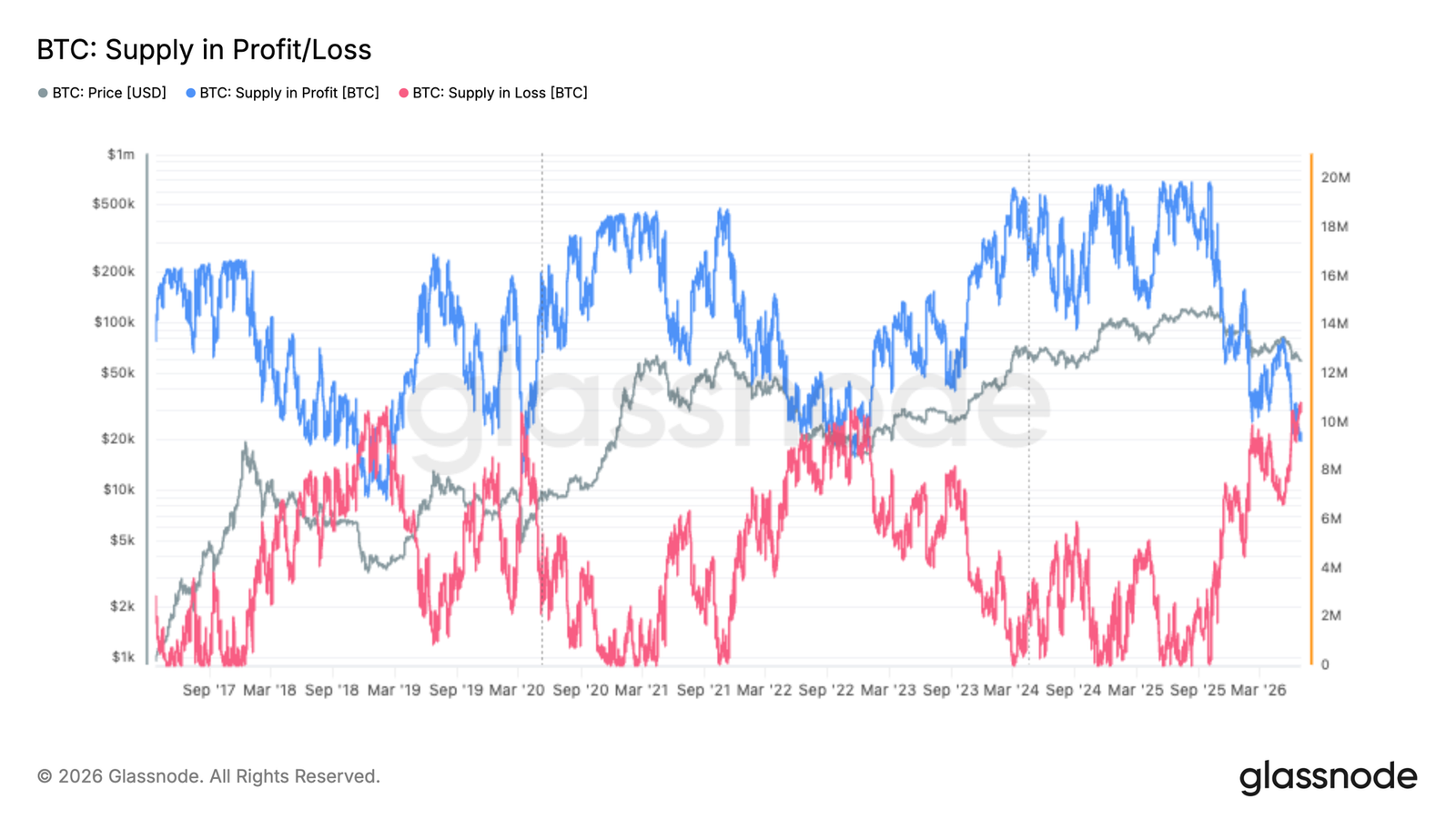

大部分比特币供应陷入浮亏

近期抛售已将市场推至一个重要的心理和结构性里程碑,目前处于浮亏状态的比特币数量已超过处于盈利状态的数量。截至最新数据,约有1,083万枚 BTC处于浮亏状态,相比之下,仍处于盈利状态的为922万枚BTC。这是本轮牛市开始以来投资者盈利能力最显著的恶化之一,反映出近期重新定价的幅度。

从历史上看,亏损供应超过盈利供应的时期,往往伴随着金融压力升高,以及较新的市场参与者出现广泛投降。尽管这类环境通常会在短期内压制市场情绪,但也往往会为强势持有者从弱势持有者手中吸收筹码创造条件。结合长期持有者和多个钱包群体中观察到的重新吸筹,盈利能力的急剧下降表明,市场正进入一个供应越来越多地转移至更高信念投资者手中的阶段。

链下洞察

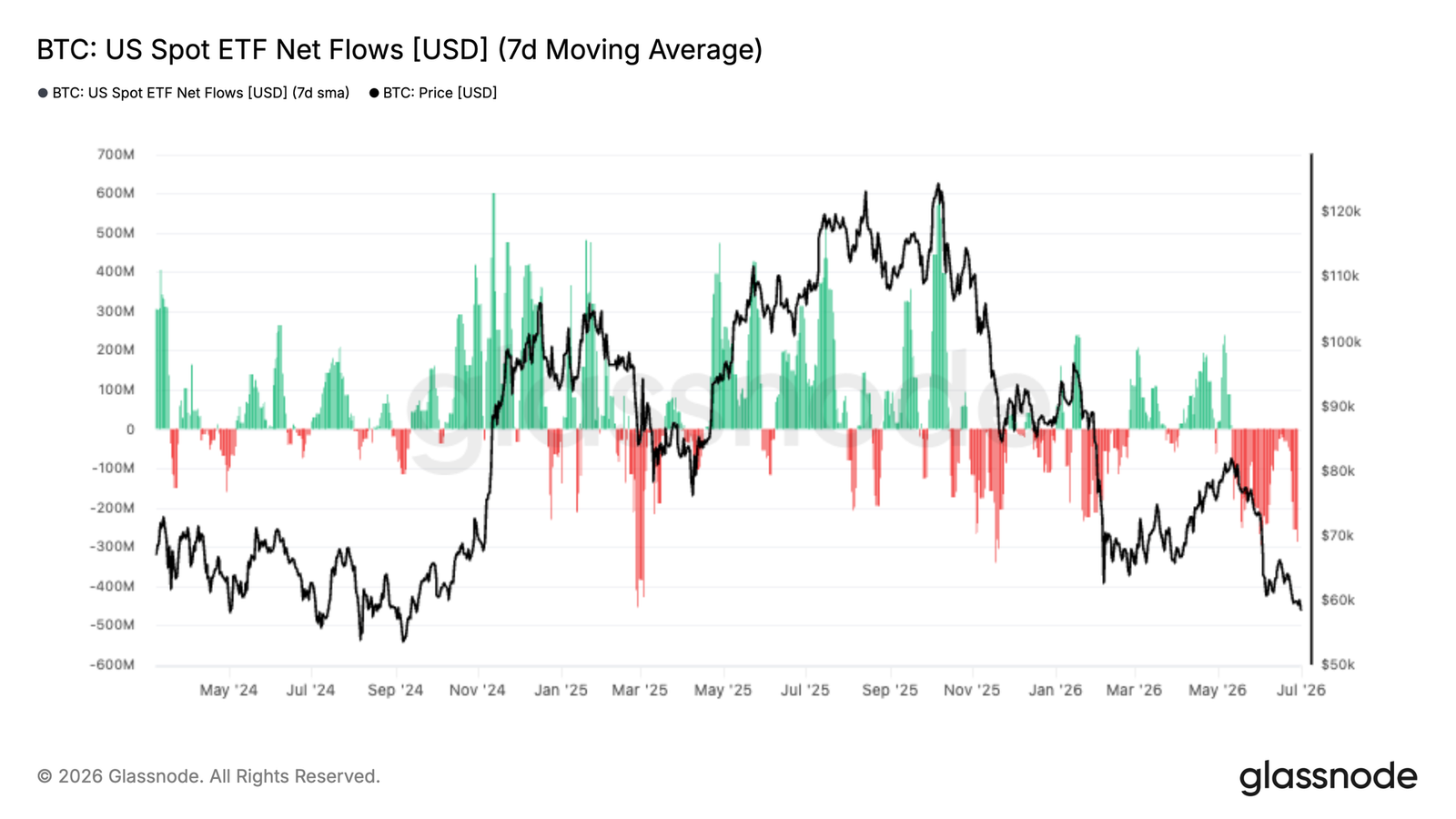

ETF资金流出加速

机构需求持续恶化,美国现货 ETF 净流量的 7 日移动平均值进一步跌入负值区域。在5月资金流入短暂恢复之后,资本流向再次逆转,随着比特币跌向6万美元区域,持续资金流出也随之出现。赎回持续存在表明,机构投资者仍处于防御姿态,选择降低敞口,而不是入场吸收近期的疲软走势。

这标志着相较于此前支撑大部分上涨行情的 ETF 驱动型强劲需求,市场出现了显著转变。尽管链上数据表明长期持有者和多个钱包群体正在重新吸筹,但ETF投资者尚未表现出同样的信念。这种分化凸显出,当前市场正受到耐心链上资本的支撑,而对价格更敏感的机构参与者仍在持续撤出流动性。ETF资金流若能企稳,很可能将成为一个值得关注的重要信号,用以确认更广泛的投资者信心是否开始恢复。

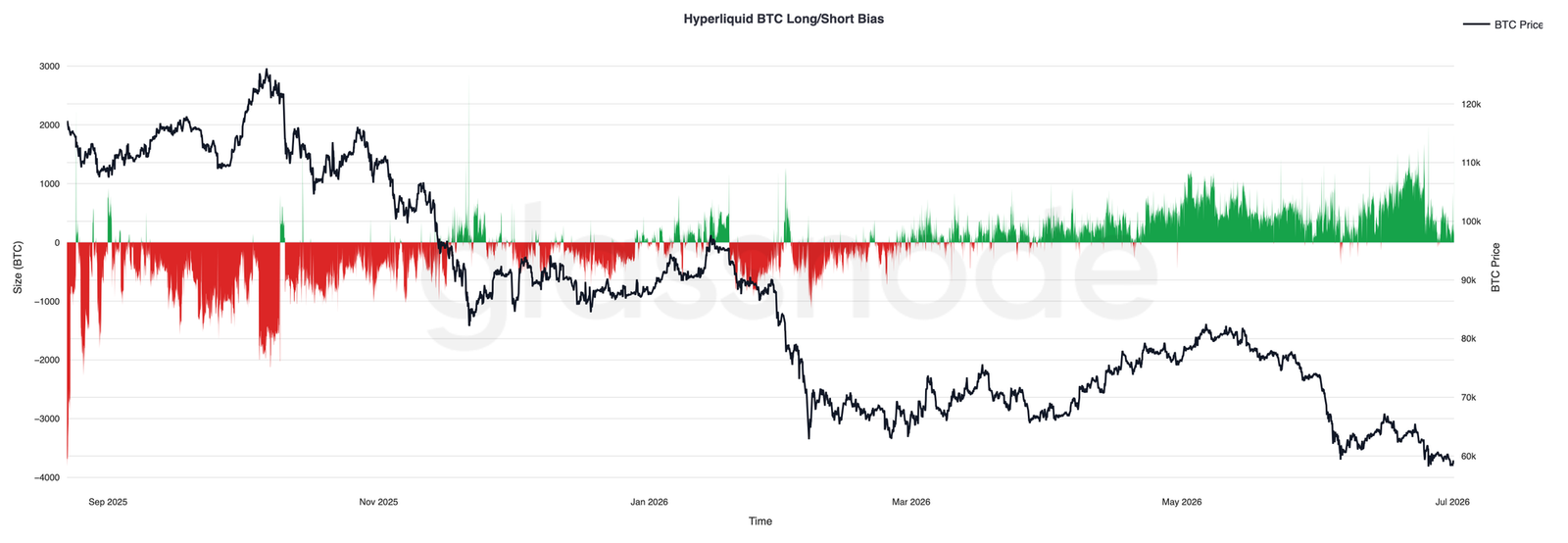

Hyperliquid交易者正激进偏向多头

Hyperliquid 上的仓位已明显转向多头一侧,即使比特币继续走低,净多头敞口仍在稳步增加。杠杆交易者并未在疲弱走势中降低风险,而是在整个下跌过程中持续增加看涨敞口,将多头偏向推至观测期内最高水平。

这形成了一种越来越不对称的市场结构。如果买方重新掌控局面,大量集中的多头仓位可能会为价格急剧反弹提供燃料。然而,在价格仍处于明确下行趋势的情况下,杠杆多头的积累也使市场在支撑失守时容易进一步下跌。在这种情况下,过度扩张的多头仓位被迫清算,可能会放大波动并加速下行走势。目前,数据显示衍生品交易者正为反转布局,但这种信念尚未得到价格验证。

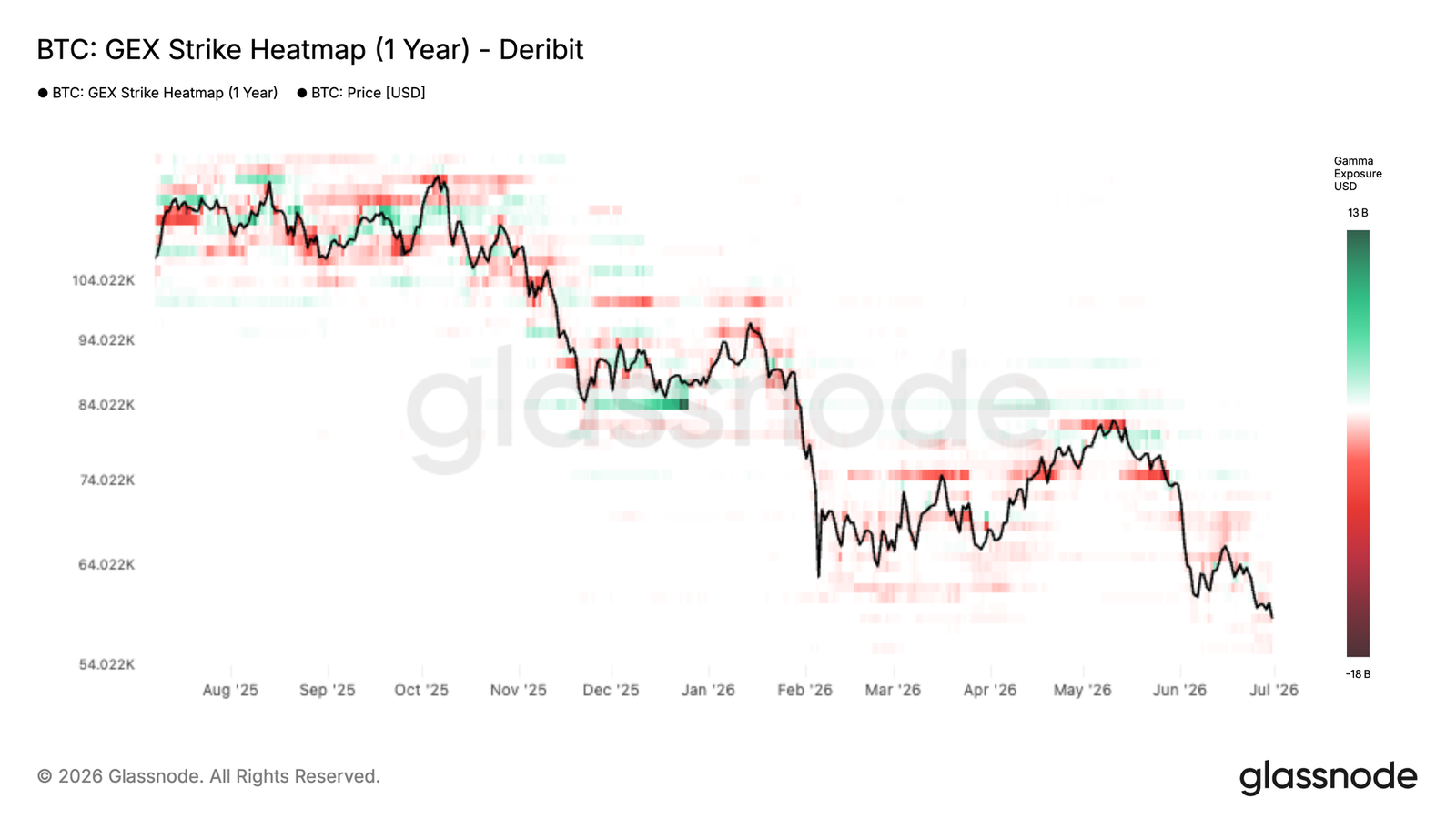

期权交易商的仓位有助于抑制波动

Deribit GEX行权价热力图显示,在当前价格水平附近,期权市场越来越由正Gamma仓位主导。在6万美元出头区域已经形成显著的正Gamma集中,而该区域接近比特币当前交易位置。当交易商持有多头 Gamma 时,他们通常会在价格走弱时买入、在价格走强时卖出,这种动态自然会抑制波动,并促使价格在这些高未平仓合约量行权价附近企稳。

这意味着,尽管近期出现抛售,期权市场的仓位已不再指向加速下跌。相反,交易商的对冲资金流正越来越多地成为流动性来源,帮助吸收方向性波动,并降低价格无序波动的可能性。这并不一定意味着即将反转,但确实表明市场正从下跌期间出现的高度不稳定环境中转变出来。除非重大宏观催化剂迫使价格脱离这些 Gamma 密集区域,否则期权仓位指向的更可能是一段盘整和已实现波动率下降的时期,而不是另一波恐慌性抛售。

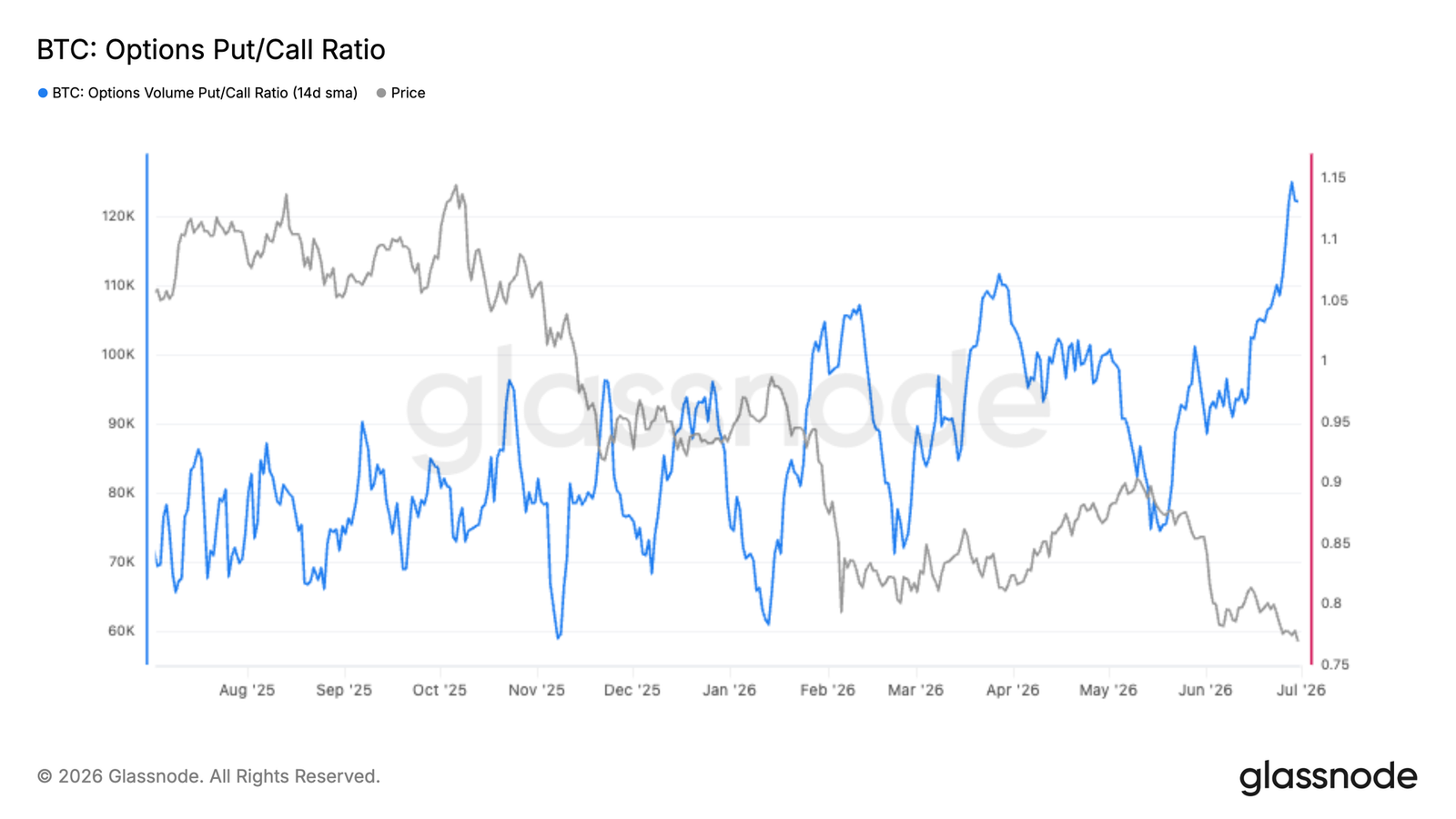

期权交易者正在为下行保护支付更高溢价

期权市场变得越来越防御,14 日看跌/看涨成交量比率大幅攀升至 1.0 以上,达到过去一年最高读数。这表明看跌期权活动目前已超过看涨期权买入,反映出在比特币跌向 6 万美元区域之后,交易者优先考虑下行保护而非上行参与,仓位出现明显转变。

从历史上看,看跌/看涨比率升高往往出现在不确定性加剧时期,当时投资者要么在对冲现货敞口,要么在表达看空方向性观点。虽然这强化了 ETF 资金流和近期价格走势中体现出的谨慎基调,但如果对冲需求变得过度,它也可能成为反向信号。当大量市场参与者已经采取防御性仓位时,市场可能会变得不那么容易受到新增卖压的冲击。但就目前而言,期权市场仍在发出信号:风险管理,而非押注复苏,仍是占主导地位的优先事项。

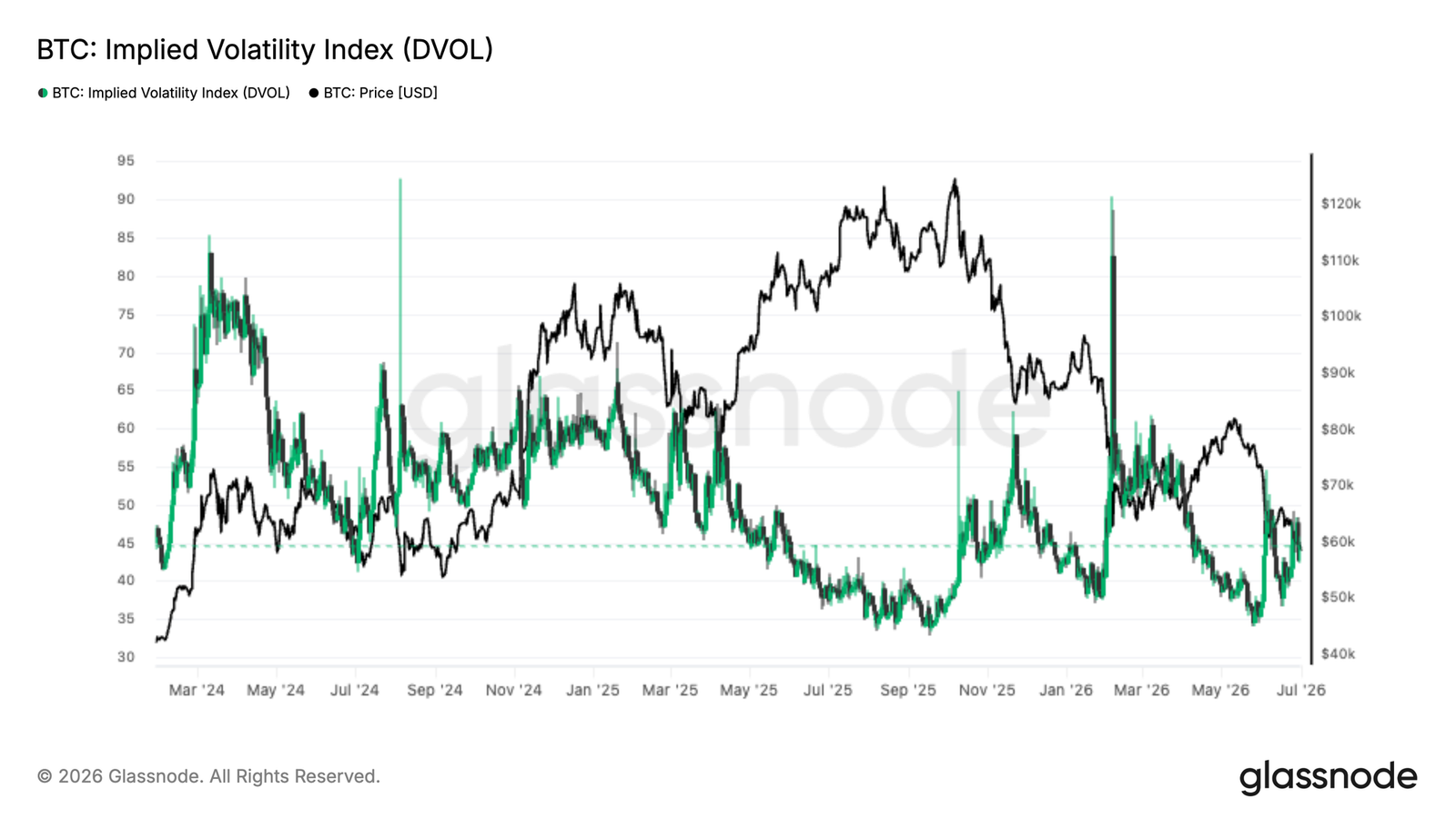

隐含波动率上升

在近期抛售之后,比特币隐含波动率指数(DVOL)已开始从历史低位回升,但仍远低于通常与重大市场错位相关的恐慌极值。这表明随着不确定性增加,期权交易者正开始为未来更大的价格波动定价,但预期尚未达到历史上伴随持久市场低点出现的恐慌水平。

从结构角度看,这更像是筑底过程的早期阶段,而非筑底完成。随着市场寻找底部,波动率已开始重新向上定价,但此前周期低点通常还伴随着最后一次波动率飙升,因为强制抛售、清算或宏观冲击会触发投降事件。如果出现这样的飙升,它很可能会伴随一段无差别抛售时期,以及衍生品市场压力升高。在此之前,隐含波动率的逐步上升表明交易者越来越多地为更大行情做准备,即便建立持久底部所需的最终洗盘尚未出现。

结论

比特币仍明确处于调整阶段,但在疲弱的价格走势之下,几项重要的结构性转变正开始显现。长期持有者正在再次吸筹,买入活动已在各钱包群体中扩大,而 Binance 和 Coinbase 的现货订单簿正变得越来越偏向买盘。这些变化通常与弱势持有者退出市场之际,耐心资本入场承接有关。

与此同时,仍有必要保持谨慎。机构资本继续流出美国现货 ETF,期权交易者正积极对冲下行风险,而杠杆多头仓位已升至较高水平,使市场容易受到另一轮清算驱动型抛售的冲击。隐含波动率也表明,在确立持久低点之前,市场可能仍需要经历最后一次洗盘。

综合来看,数据表明比特币正从分配阶段转向吸筹阶段,但仍需要进一步确认。尽管更长期复苏的基础正在逐步形成,但在可持续上升趋势出现之前,市场可能首先还需要经受最后一次信念考验。