等待买家

随着亏损兑现、ETF 资金外流以及防御性期权持仓持续拖累市场情绪,$BTC已跌破6万美元。尽管价值迹象和选择性积累的信号日益增多,但仍然缺乏广泛需求。

执行摘要

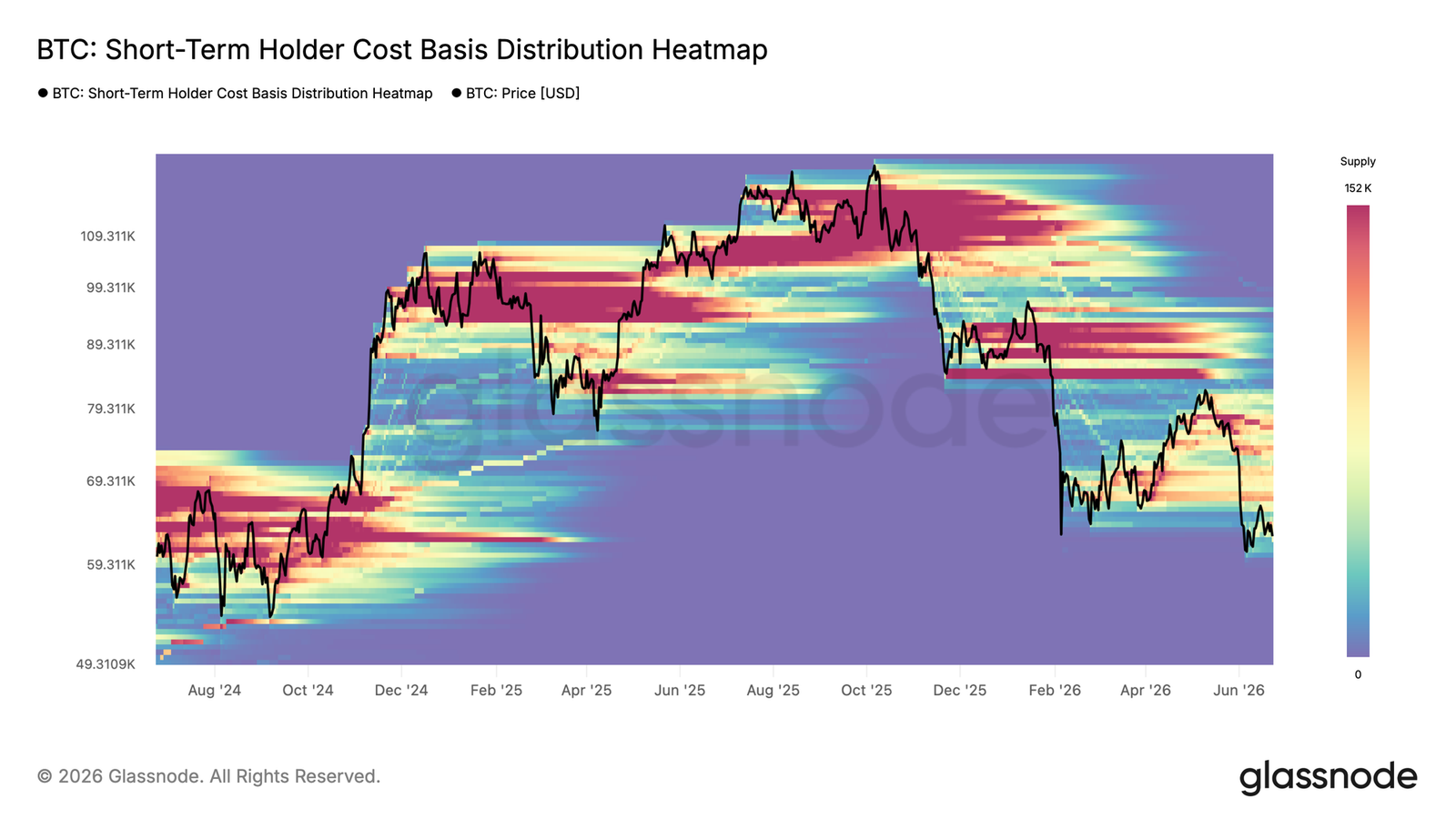

- 比特币目前交易价格为 6.23 万美元,较 7.7 万美元的真实市场均值折价 19%;短期持有者成本基础降至 7.14 万美元,反映出新买家首次在周期均值下方积累,这是底部形成的建设性早期步骤。

- 已实现净盈亏的 90 日简单移动平均线为每日 -2.05 亿美元,确认市场深陷亏损主导环境,使市场重心更偏向 5.34 万美元的已实现价格,而非真实市场均值。

- 6.68 万至 7.07 万美元之间密集的短期持有者供应区构成最直接的上方阻力,在该区域被重新收复并打开通往短期持有者成本基础的路径之前,将限制短期上行空间。

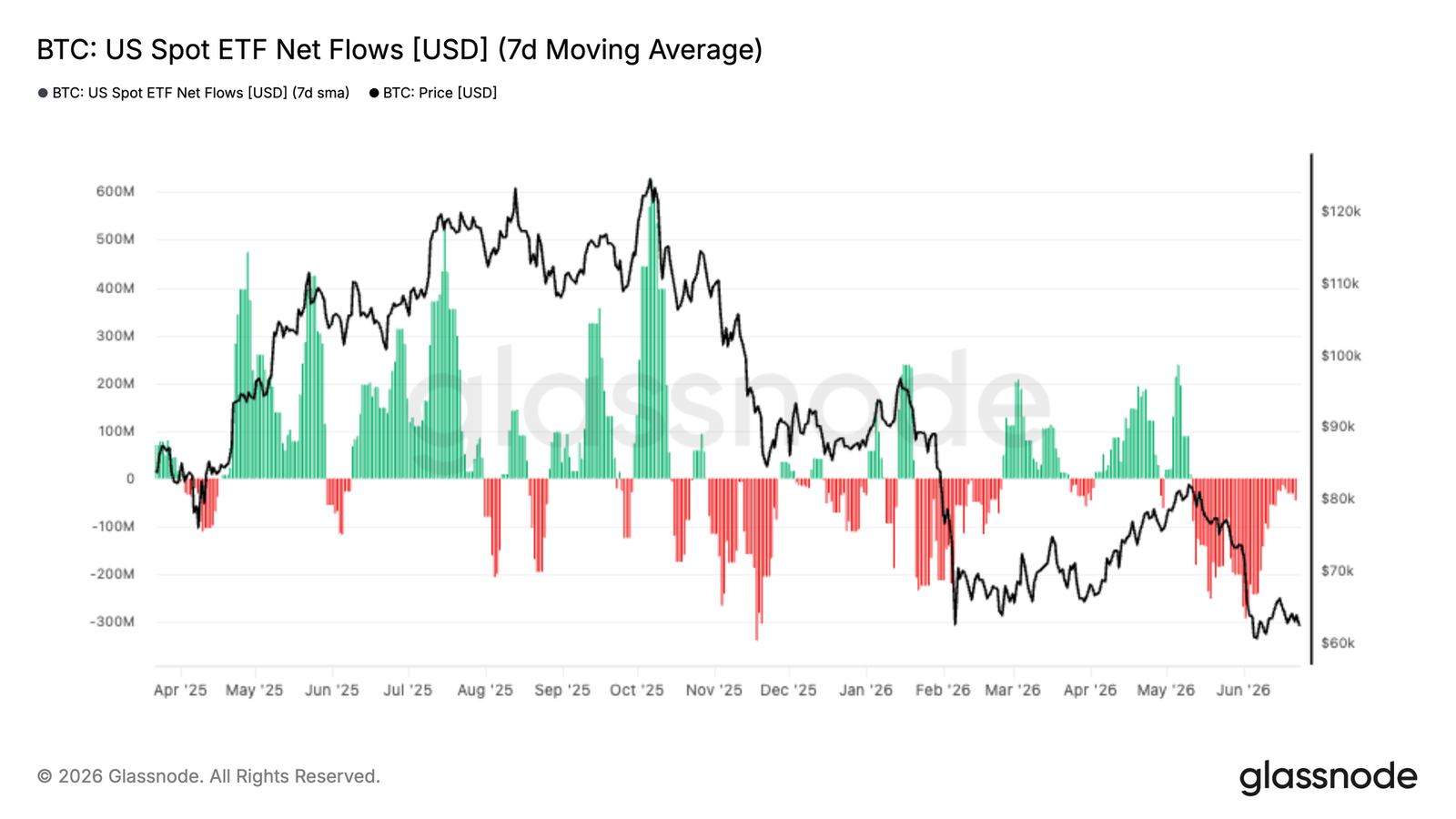

- ETF资金外流持续:机构需求仍然疲弱,其中 GBTC 占近期赎回的最大份额。

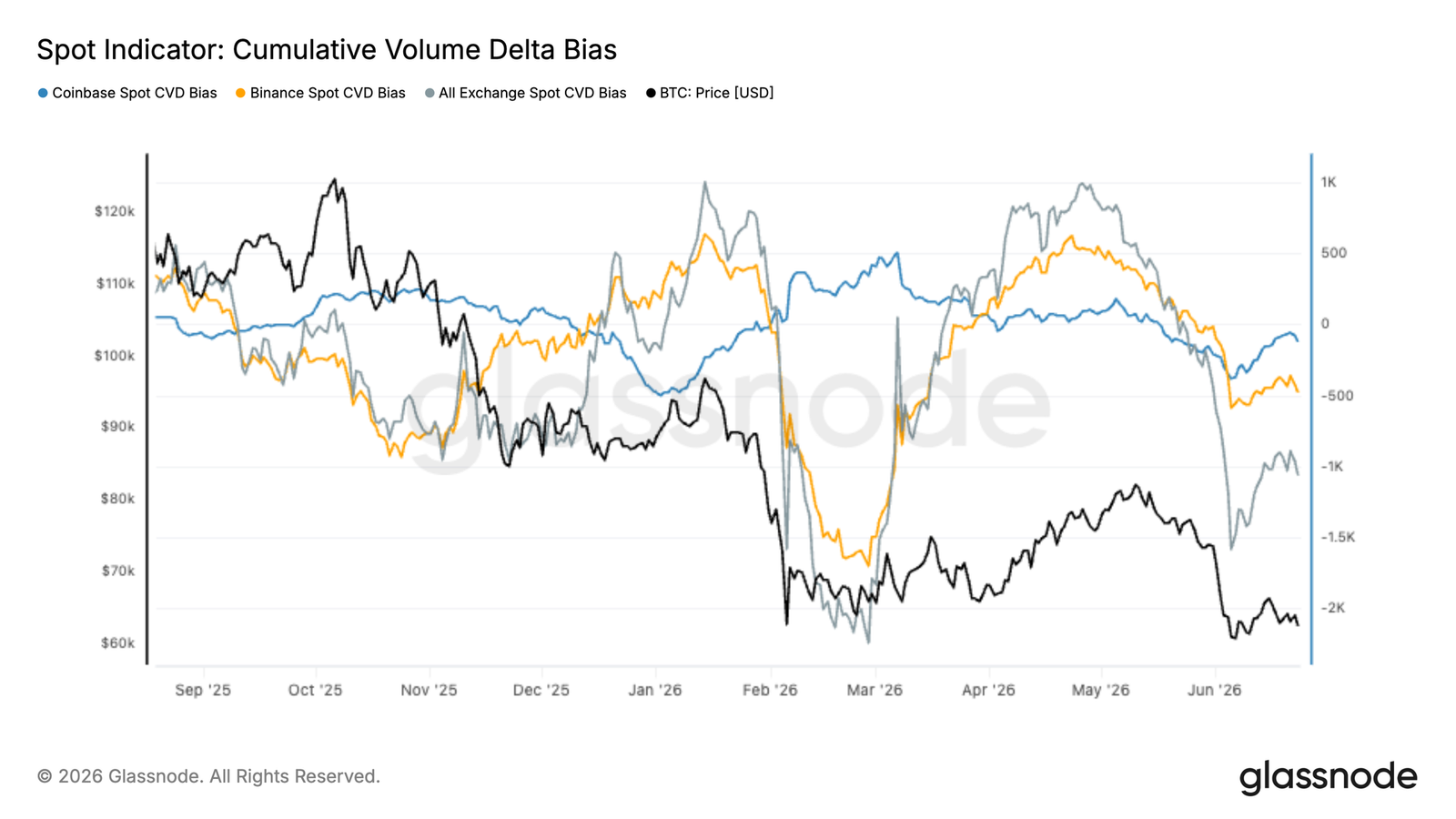

- Coinbase买家回归:美国投资者正显示出重新增强的买盘活动,而 Binance 交易者仍偏防御。

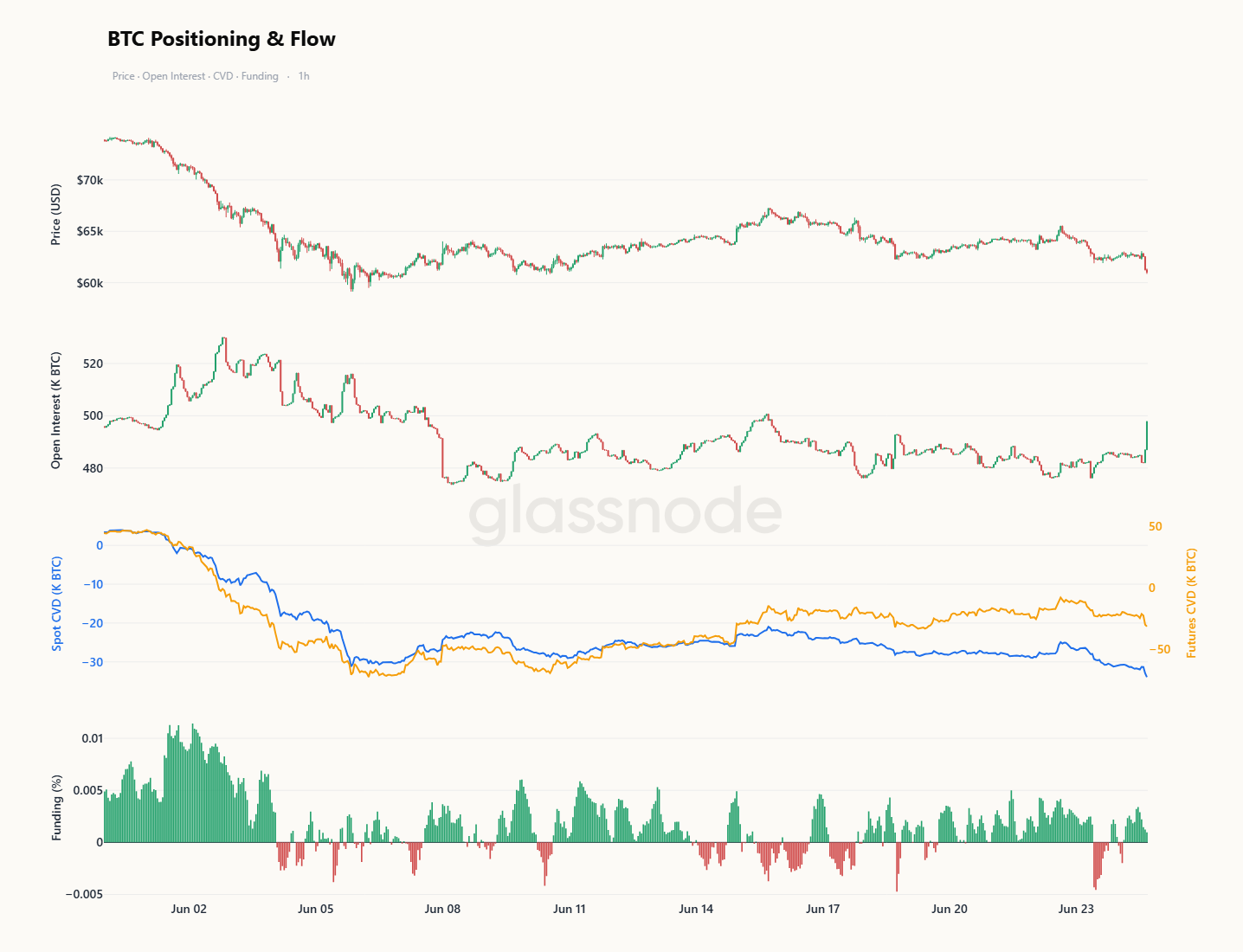

- 现货市场主导了此次抛售:卖压源于现货市场,衍生品基本上是在反应,而非推动这轮走势。

- 隐含波动率已稳定在近期低位附近,而实际波动率仍处高位,使波动率风险溢价维持在负值区间。

- 各期限的下行保护需求已经重新建立,尽管整体波动率定价仍相对受控,但偏斜度大幅上升。

- 近期资金流已转向卖出权利金,而做市商持仓仍以 6万 至 6.4万区间的多头 Gamma 为主,有助于将波动率控制在当前现货价格附近。

宏观洞察

美元已重新站上其 200 日移动平均线。DXY 于 6 月 23 日报 101.37,高于三十天前的 99.24,并自 4 月“解放日”冲击以来首次站上位于 98.72 的 200 日均线。看涨序列并未实现。

10 年期收益率维持在 4.50%,表现为锚定而非回落。VIX 从周中的 16.2 升至周五收盘时的 19.49。这并非恐慌读数,但其方向性变化值得关注。股市已经消化了春季回调;标普 500 指数报 7,365,较 4 月低点高出 14%,并站上其自身位于 7,007 的 200 日移动平均线。

比特币并未参与其中。BTC 报 62,651 美元,较其位于 76,466 美元的 200 日移动平均线低 18%。宏观复苏一直是股市的故事,并受到美国企业盈利韧性的缓冲。对比特币而言,DXY 的重新走强是主导信号,而这对 BTC 并不具有建设性。

链上洞察

深处折价区间

随着比特币目前交易价格为 6.23 万美元,市场明确处于 7.7 万美元的真实市场均值下方;该均值是非矿工活跃投资者的平均成本基础,也是区分熊市与牛市状态的关键阈值。相较该水平折价 19%,价格仍深处结构性熊市区间。

值得注意的是,短期持有者成本基础已降至 7.14 万美元,反映出新买家正在远低于真实市场均值的位置积累。从周期视角看,这是一个建设性进展,因为它标志着迈向底部形成的关键一步,即新增资本正以越来越脱离近期周期过热水平的价格部署。

在熊市这一阶段获得的供应预计将对进一步回调表现出更强韧性,因为其相对于更广泛周期悬压供应的亏损幅度较小。如果未来几周出现由宏观因素驱动的下行走势,位于 5.34 万美元的已实现价格将代表短中期熊市区间最可能的下沿。

重力正牵引着价格向下轨靠拢

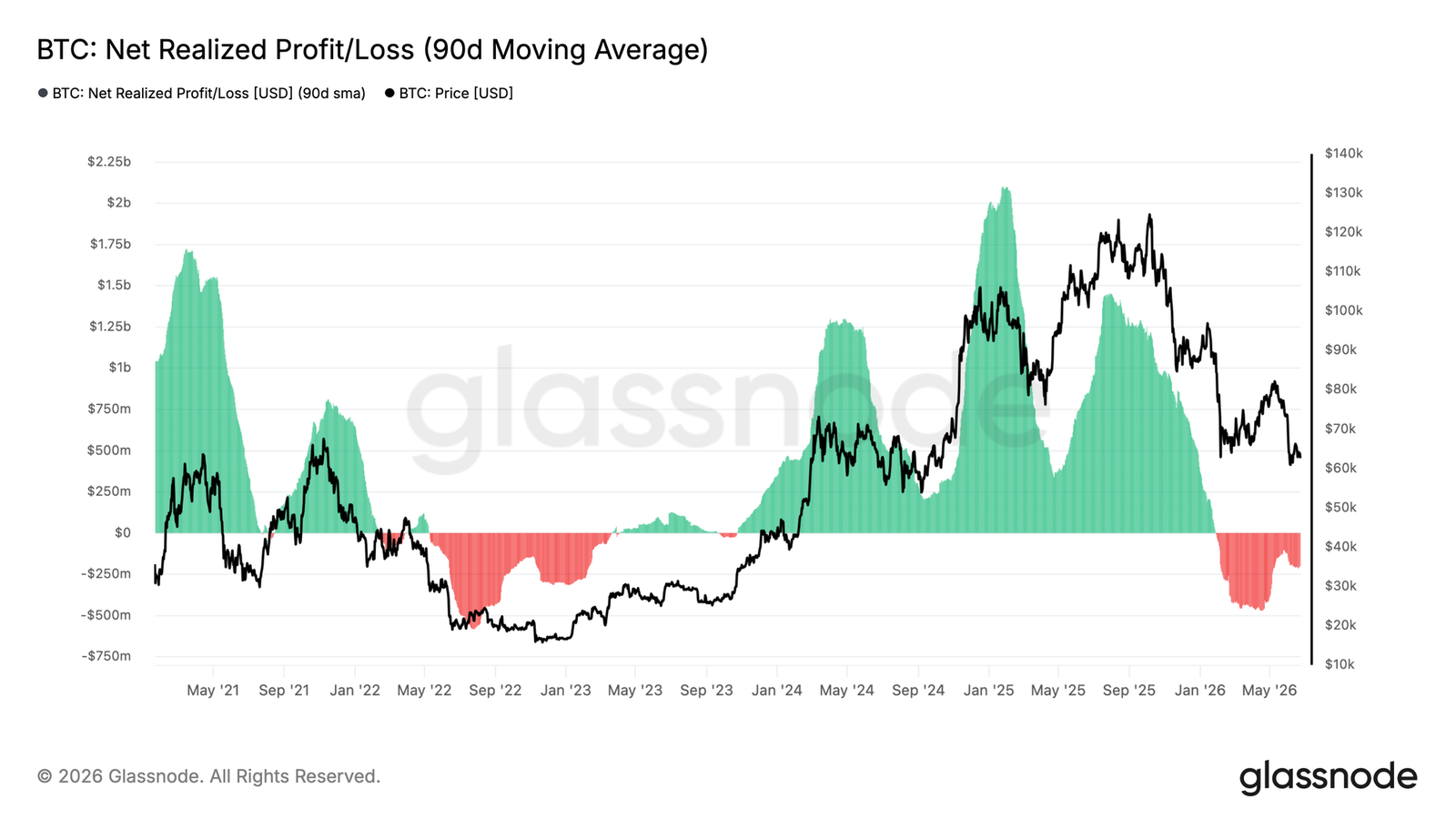

在确立 5.34 万至 7.7 万美元的熊市区间后,下一个问题是价格更可能向该区间的哪一端靠拢。已实现净盈亏衡量全市场正在兑现的利润与亏损之间的净差额,并以美元计价,从而有效捕捉占主导地位的支出行为究竟是获利了结还是投降式抛售。

该指标的 90 日简单移动平均线当前为每日 -2.05 亿美元,确认亏损兑现一直是更广泛趋势中的主导力量,并表明市场重心仍偏向当前状态下接近已实现价格的下轨。

鉴于这是一个变化缓慢的平均值,该读数反映的是深度嵌入的亏损主导环境,而非单一压力事件。如果该指标回升至接近零的中性水平,将是一个强烈信号,表明卖方枯竭正在形成,且牛市前过渡阶段的条件开始出现。

上方供应限制近期走势

在更广泛的负向资金流环境之外,价格面临的更直接拖累来自短期持有者供应在当前现货水平上方的局部集中。最显著的供应簇被夹在 6.68 万至 7.07 万美元区间内,代表一大片近期积累、如今处于亏损状态的币,可能在任何复苏尝试中产生卖压。

该区域实际上界定了任何近期横盘整理或缓解性反弹最可能的上限,因为随着价格接近其买入成本,该区间内的持有者在行为上有动力于接近盈亏平衡时退出。持续收复 6.68万美元上方将显著减轻这一上方压力,并提高中期向 7.14 万美元短期持有者成本基础延伸的概率。在此之前,这一局部悬压仍是压制上行动能的有效锚点。

链下洞察

ETF资金外流持续

本周机构需求仍承压,美国现货 ETF 净流量的 7 日平均值降至接近-3 亿美元/日,标志着自 ETF 推出以来最持续的资金撤出时期之一。这些资金外流的规模和持续时间表明,尽管比特币交易价格接近其近期区间 6 万至 6.5 万美元的下端,传统投资者仍保持防御姿态。

使这一轮情况值得注意的是,过去的回调通常会吸引 ETF 买盘重新进入,在疲弱时期提供重要需求来源。然而这一次,持续赎回表明许多投资者选择降低敞口,而不是在回撤中积累。

尽管 ETF 总体资金流仍为负,但资金外流并非在各发行方之间均匀分布。Grayscale 的 GBTC 仍占赎回的最大份额,过去 90 天内有超过 1.6 万枚 BTC 流出该基金。这表明疲弱主要由老持有人清算和投资组合再平衡驱动,而不是整个 ETF 综合体的统一撤退。

现货买家开始重新入场

在经历了长时间的激进卖方压力之后,现货市场仓位已开始改善。尽管整体现货 CVD 偏差仍为负值,但近期反弹表明净卖出强度开始缓解,有助于比特币在其交易区间下端附近企稳。

最值得注意的发展是交易所之间的分化。Coinbase 现货 CVD 偏差已大幅回升,目前重新回到正值区间,表明买方活动正在一个通常与美国机构参与者相关的平台上回归。相比之下,Binance 仍处于负值区间,表明离岸交易者继续偏向更加防御。

这种行为分化指向日益不均衡的市场结构。机构投资者似乎正在趁价格疲弱吸收供应,而投机性参与者仍保持谨慎。尽管更广泛的现货市场尚未重新进入持续积累状态,但 Coinbase 需求的改善表明,一些投资者开始将当前价格视为有吸引力的入场水平。

期货向下,追随现货方向

在更短时间框架内,对 6 万美元出头区域的再次测试是由现货主导的走势。过去十天,现货 CVD 的下跌速度远快于期货 CVD,这一分化表明,现货交易平台上的激进卖方资金流是此次下跌的主要驱动因素,而非杠杆驱动的平仓。在这轮走势的大部分时间里,未平仓合约保持低迷,且即使价格下跌,资金费率仍顽固维持正值,这表明永续多头迟迟未投降,压力并非源自衍生品账本。

这种情况已经开始改变。随着比特币再次测试低点,未平仓合约已急剧上升,期货 CVD 现在也与现货同步转跌,表明杠杆参与者终于开始加入这轮走势,而不是逆势对冲。与此同时,资金费率也已从高位回落,缓解了此前相对于价格走势显得越来越不合时宜的多头偏向。

现货在下跌过程中承担了主要压力,而衍生品现在是在追赶,而非引领。如果未平仓合约继续增加,同时期货 CVD 下跌、资金费率走软,将确认杠杆正在向现货已经抛售出的低点投降;这种广泛参与往往标志着一轮清洗进入更剧烈、且通常更接近耗尽的阶段。

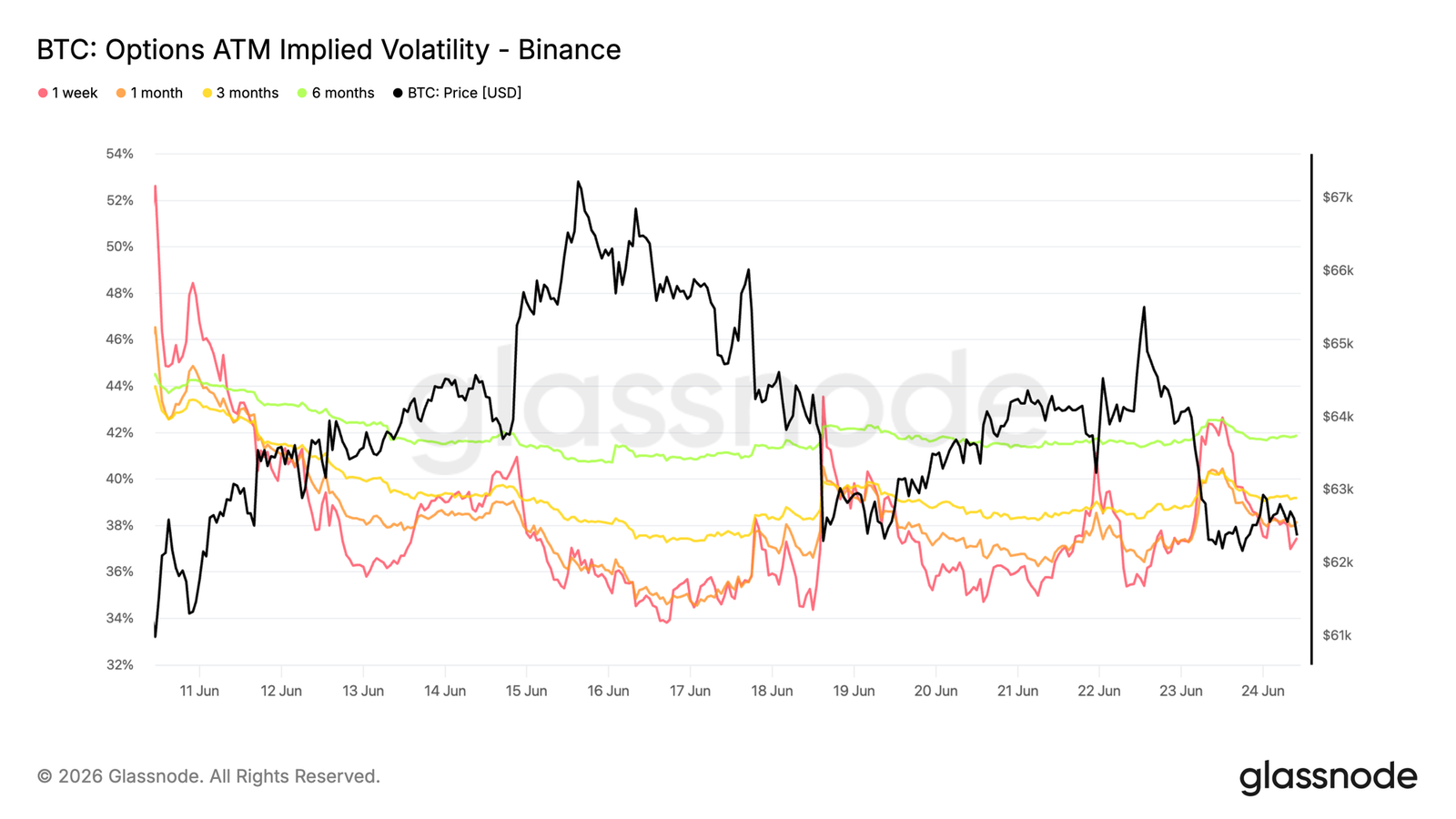

近期重新定价后隐含波动率趋于稳定

从隐含波动率来看,在比特币跌向 6 月低点并触发剧烈重新定价后,期权市场已进入较为平静的状态。

曲线前端仍是反应最敏感的部分。最新一轮抛售期间,1 周平值隐含波动率曾短暂升至 42% 以上,但随后已回落至 37% 附近。1 个月期限从约 40% 降至 38%,而较长期限大体保持稳定,3 个月和 6 个月隐含波动率分别接近 39% 和 42%。

尽管比特币仍在 6 万至 6.3 万美元附近的关键支撑位交易,但仍出现了这种稳定。持续波动率买盘的缺失表明,交易者不再激进地重新定价风险,近期压力时期的大部分保护性溢价如今已被消化。

隐含波动率已回到稳定区间,期权市场几乎没有迫切性去计入额外的短期不确定性。

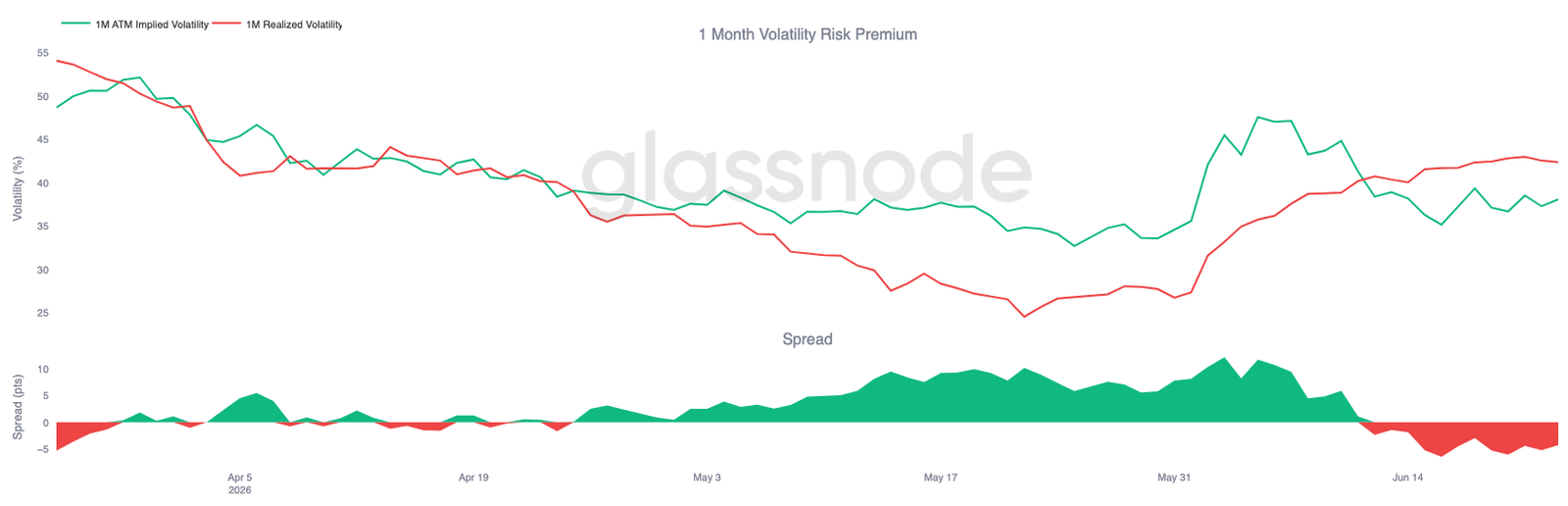

波动率风险溢价仍为负

随着隐含波动率趋于稳定,隐含波动率与实际波动率之间的关系仍然倒挂,这让波动率风险溢价维持在负值区间。

1 个月隐含波动率目前约为 38%,而实际波动率继续攀升至 42% 附近。因此,波动率风险溢价仍为负,幅度约为 4 个波动率点,延续了近期市场抛售期间开始的反转。

图表显示,尽管隐含波动率已从 6 月初的飙升中恢复正常,实际波动率仍维持在高位。换言之,市场持续走出了比期权当前定价更大的波动。尽管该差距较近期极端水平略有收窄,但隐含波动率尚未充分回升到足以使价差重新转为正值。

由于实际波动率仍高于隐含波动率,期权市场继续定价出一个比近期价格走势所呈现的更平静的环境。

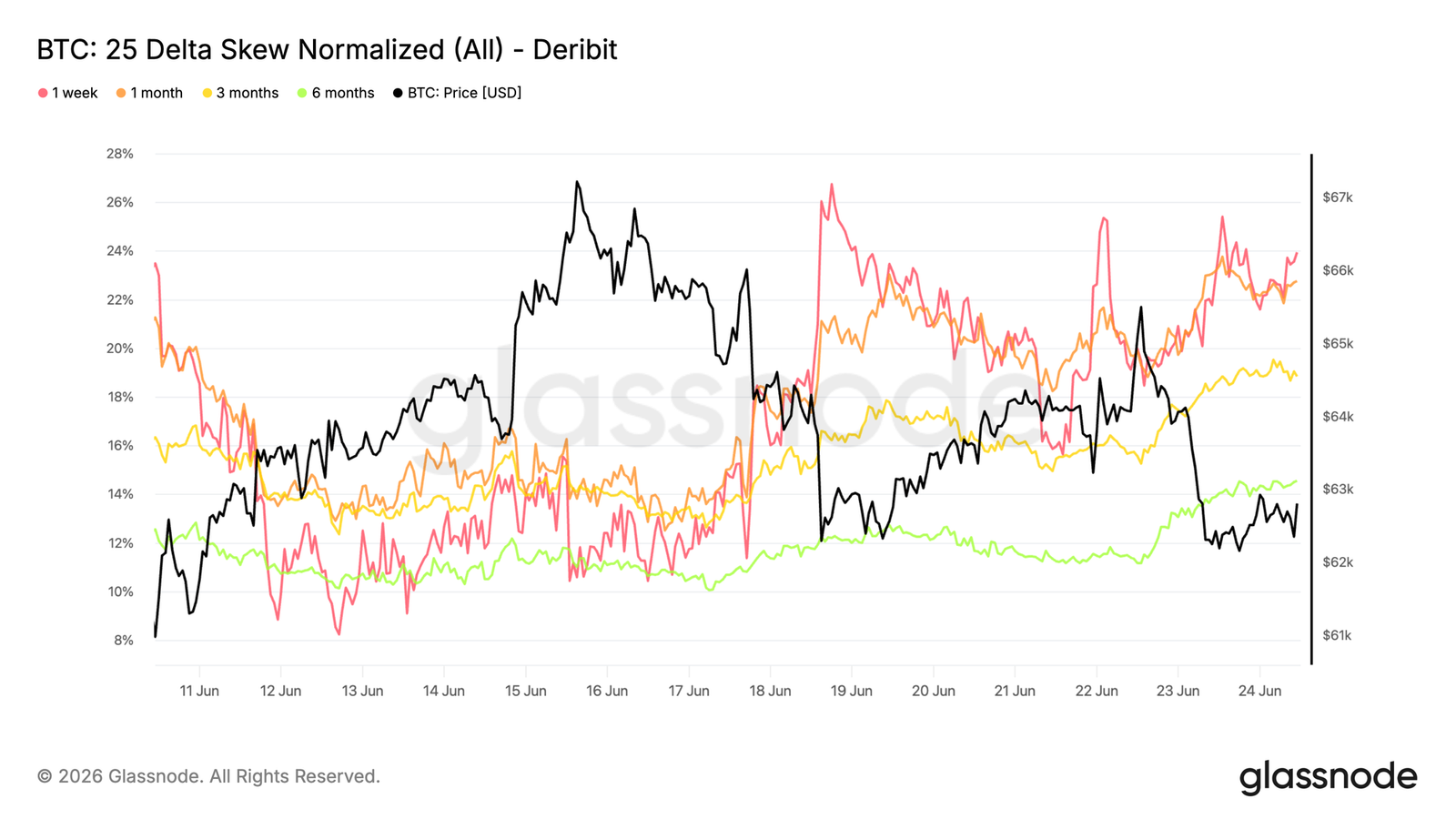

25Delta偏斜在各期限上重建

在波动率风险溢价为负之后,偏斜提供了洞察,可显示随着比特币在关键支撑位附近交易,下行保护需求如何演变。

由于偏斜计算方式为看跌期权波动率减去看涨期权波动率,正值读数表明看跌期权相对于等价看涨期权以溢价交易。过去一周,该溢价已在整条曲线上上升。1 周偏斜从约 12% 升至 24%,而 1 个月期限从约 14% 升至 23%。3 个月和 6 个月期限也走高,分别达到约 19% 和 14%。

图表显示,尽管隐含波动率仍相对稳定,下行保护仍被广泛重新定价。交易者似乎并不是整体上为波动率支付更高价格,而是越来越愿意为下行对冲付费。

保护需求已在各期限上重建,表明尽管波动率水平稳定,市场仍重新偏好下行对冲。

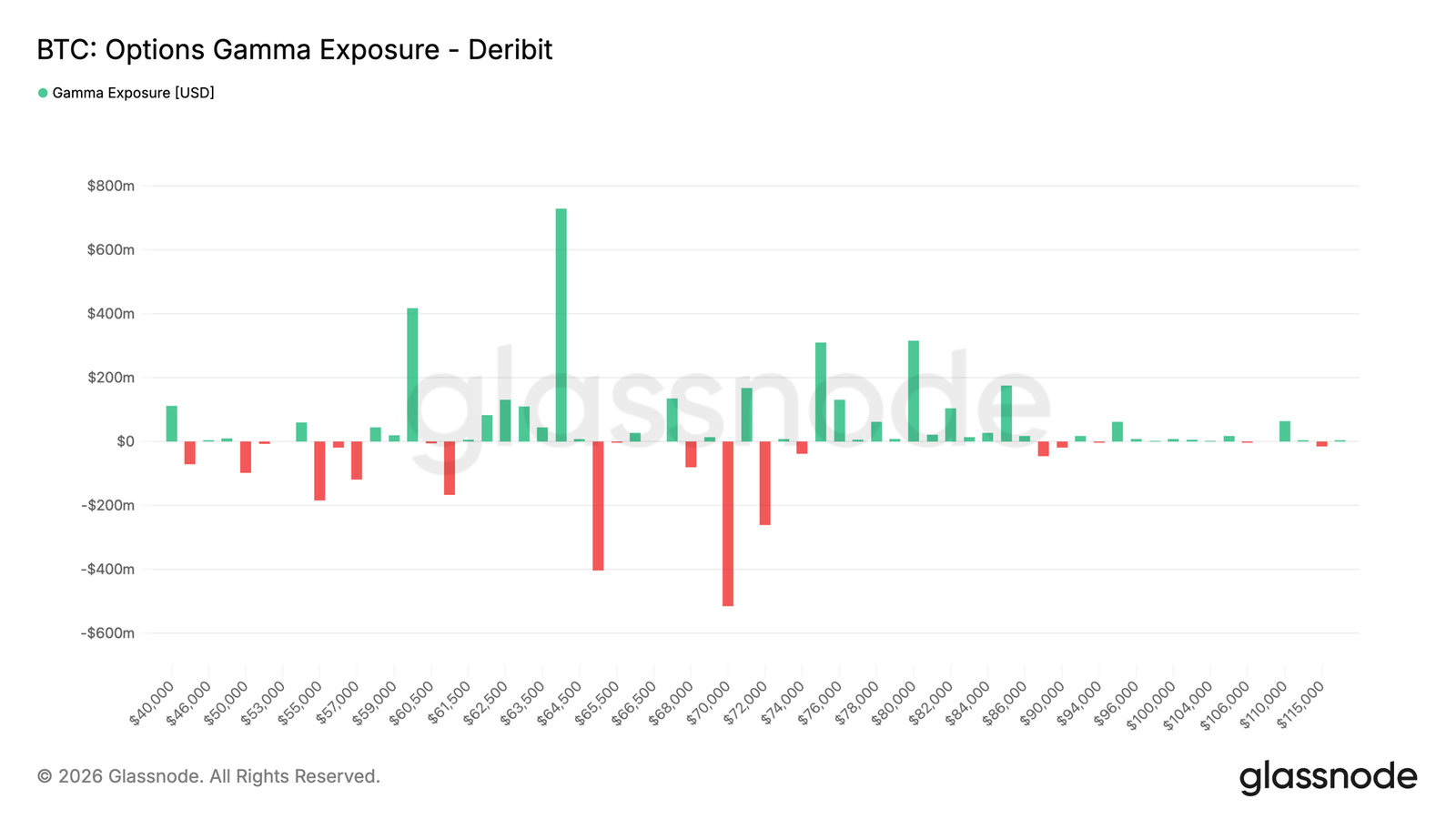

Gamma敞口集中在当前现货附近

除定价和情绪之外,Gamma 敞口有助于识别做市商对冲可能对市场动态产生最大影响的执行价水平。

近期资金流表明,交易者对卖出权利金变得更加从容。过去七天,卖出看跌期权占已交易权利金的最大份额,为 31.2%。这一趋势在过去 24 小时内加剧,卖出看跌期权占已交易权利金的 47.2%。

这种转变反映在 Gamma 分布中。两个最大的正 Gamma 集群位于 60K 和 64K,而比特币目前在两者之间、接近 62.8K 的位置交易。在正 Gamma 区域,做市商对冲往往会抑制波动率,帮助将现货价格限制在区间内。相比之下,最近的负 Gamma 敞口位于 65K,且明显小于 64K 处的正 Gamma 集群。

做市商持仓仍由当前水平附近的多头 Gamma 主导,形成了可能有助于将波动率限制在 6万至6.4万美元之间的条件。

结论

比特币继续在一个由谨慎而非信念定义的市场中交易。链上指标显示,相对于平均投资者成本基础,该资产处于深度折价状态,而持续的亏损兑现表明熊市仍牢牢占据主导。与此同时,ETF 资金外流和期权市场中的防御性定位凸显出机构和衍生品参与者普遍缺乏风险偏好。

然而在表象之下,已经出现了一些条件开始趋于稳定的早期迹象。Coinbase 现货资金流已转向建设性,短期持有者成本基础正在下调,而近期大部分疲弱走势是由现货卖方而非过度杠杆驱动的。虽然这些发展并不意味着即将反转,但它们与底部形成过程的早期阶段相一致。

目前,市场仍处于持续分配与新兴价值驱动需求之间,而两者之间的较量可能将决定比特币的下一次重大走势。